Золото стоит на пороге восходящего ценового движения в направлении $1280

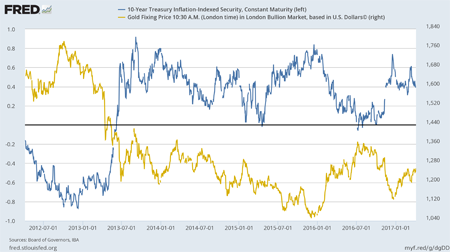

Фундаментально золото всегда было зеркальным отражением динамики реальной ставки в США. Это объясняется природой спроса на драгметалл как альтернативы облигациям, скорректированным на инфляцию. Иными словами, чем более высокую доходность с учетом инфляции инвестор ожидает получить по облигациям, тем меньше у него стимулов вкладываться в золото, не приносящее гарантированной прибыли. При этом степень макроэкономической нестабильности определяют лишь волатильность в ценах на золото и краткосрочные колебания, но не основной тренд.

Избрание Трампа, обещавшего в ходе предвыборной кампании смягчение налогов для бизнеса и защиту национального производителя, привело к тому, что реальная ставка, движимая опережающим ростом доходности бондов, подскочила почти до двухлетнего максимума. Одновременно ФРС обещала ускорить ужесточение монетарной политики в соответствии с динамикой инфляции. Но недавняя неудача президента, выразившаяся в срыве голосования по отмене Obamacare перевернула все с ног на голову. Оказалось, что рынок, который три месяца шел вверх в ожидании экономического чуда, лишился почвы для роста, поскольку веры в реальную политическую силу Трампа резко поубавилось. Одновременно почти утихли и «ястребиные» заявления ФРС.

Стоит отметить, что активность в реальном секторе экономики США ослабла еще до этого. По данным исследования Markit Economics, деловая активность в обрабатывающей промышленности в марте снизилась вследствие слабого спроса на внешних рынках и сокращения запасов. Общие выводы Markit указывают на утрату американскими производителями оптимизма, который наблюдался сразу после окончания президентских выборов.

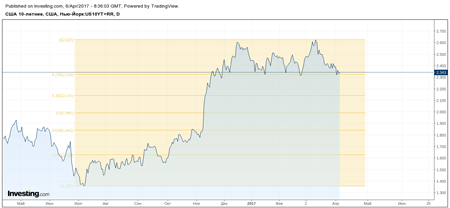

Соответствующим образом отреагировала доходность UST10, опустившаяся с годового максимума 2,6 до первого уровня поддержки Фиббоначи 2,3. Преодоление этой поддержки откроет путь к снижению доходности американских десятилетних бондов до 2,1, что приведет к пропорциональному уменьшению реальной ставки.

В совокупности все это указывает на низкий аппетит к риску и не способствует игре на повышение: американские фондовый рынок рискует свалиться в коррекцию, а доходность облигаций — упасть. Получается, что на данный момент драйвера, способного подтолкнуть к росту реальную ставку, нет, а шансы на продолжение ее снижения достаточно велики. Подобная ситуация потенциально позитивна для цен на золото.

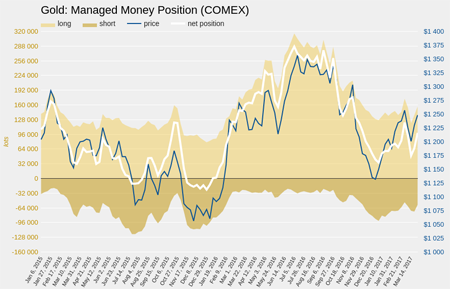

Предвидящие такое развитие событий фонды за последние две недели марта на 99,8% нарастили нетто-лонги по золоту (COMEX), купив в общей сложности 49,315 тыс. контрактов.

Не менее наглядно о нарастающем «бычьем» тренде по золоту свидетельствует технический анализ. С конца февраля его цена периодически тестирует сопротивление на уровне $1260, совпадающем с 200-дневной скользящей средней. Примечательно, что амплитуда коррекции после каждой попытки тестировать этот уровень снижается. Котировки все плотнее прижимаются к сопротивлению, что приближает его прорыв, за которым последует рост цены к $1280.

Итак, подъем котировок золота выше $1260 будет сигналом к формированию длинной позиции с ближайшей целью $1280.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Текущая ситуация не подходит для покупки золота, и я постараюсь обосновать это утверждение математически.

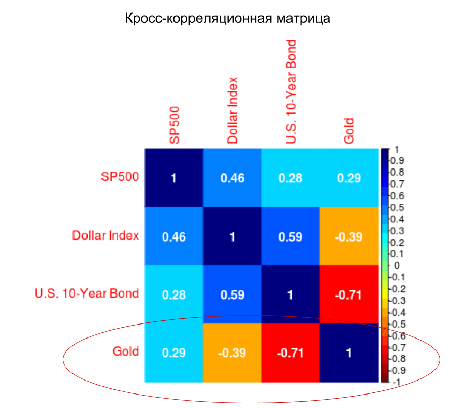

Наиболее часто динамику цены золота связывают с ситуацией на фондовом рынке, стоимостью доллара и уровнем процентных ставок. Это же можно сказать более точно: цена золота коррелирует с долларом, индексом S&P500 и доходностью облигаций (в данном случае это десятилетние облигаций казначейства США). Конкретные значения этой корреляции представлены в следующей матрице. Для расчетов я использовал дневные цены закрытия торгов с начала 2015 года.

Как видим, за исследованный период цена золота наиболее четко коррелировала только с доходностью десятилетних облигаций казначейства США. Из этого я делаю вывод, что прогнозировать цену золота в данный момент следует только в контексте оценки влияния доходности облигаций, исключив из анализа динамику доллара и фондового рынка США.

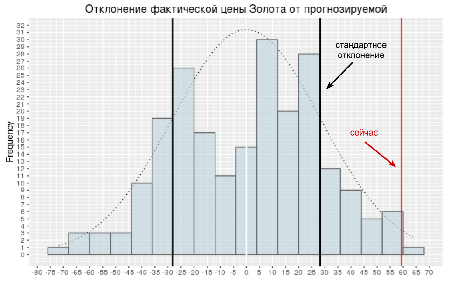

Для более детального понимания природы выявленной зависимости я решил изучить динамику ее изменения. Я построил график, в котором каждая точка — это значение коэффициента корреляции между золотом и доходностью облигаций за предыдущие 120 дней. На десятилетнем промежутке этот показатель был очень изменчив и колебался в диапазоне от -0,96 до 0,69. Но с начала прошлого года ситуация стала просто уникальной: с лета средняя корреляция между золотом и доходностью американских бондов составляла -0,86, причем значимой волатильности она не демонстрировала. С начала текущего года корреляция держится на уровне -0,95.

Фактически, последние полгода цена золота показывает четкую линейную зависимость от доходности облигаций. График, представленный ниже, эту зависимость наглядно демонстрирует. Обратите внимание, что ключевые параметры модели (R^2 и p-value) указывают на ее высокую статистическую значимость.

Подчеркну: оценка того, насколько сбалансированы котировки золота на основе предложенной модели показывает, что фактическая цена более чем на два стандартных отклонения превышает предсказанный, то есть сбалансированный уровень. Иными словами, золото серьезно перекуплено относительно доходности десятилетних американских госбондов.

Доходность бондов в США определяет главным образом учетная ставка ФРС как основной индикатор стоимости финансовых ресурсов. На данный момент фьючерсы указывают на 75%-ю вероятность повышения ключевой ставки до 1% уже 15 марта, а на конец года прогнозируют ставку в диапазоне 1,25-1,5%. В такой ситуации наиболее логично ожидать роста доходности облигаций как минимум в ближайшей перспективе, что, как ранее показано, почти линейно негативно для цены золота.

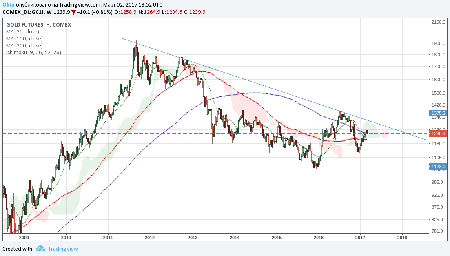

Несколько слов о технической стороне рынка золота.

Динамика цен на золото за последние 10 лет четко делится на две фазы. До 2012 года они росли, после — шли вниз. Эти фазы особенно хорошо различимы на недельном графике котировок. Таким образом, с точки зрения долгосрочного теханализа наблюдаемый с начала года рост цен — это не что иное, как коррекция в рамках основного волнового движения вниз. Иными словами, никакого «бычьего» тренда по золоту с 2012 года так и нет.

Более локальный взгляд на рынок также не вселяет больших надежд в покупателей. Цена золота не смогла преодолеть 200-дневную скользящую среднюю и практически затормозила в пределах облака Ишимоку. Индикатор тренда MACD демонстрирует консолидацию в перекупленном состоянии. Stochastics развернулся вниз. Ничего позитивного не могу выделить.

Итак, сейчас золото находится в очень сильной обратной зависимости с доходностью облигаций, которая, в свою очередь, предрасположена к росту из-за вероятности трех повышений ставки ФРС в текущем году. В такой ситуации покупка золота является неоправданно рисковой спекуляцией. Я рекомендую продавать ближайший фьючерс на золото с целью 1182 п. Горизонт прогноза — месяц. Стоп-заявки выставляем на 1265 п.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

В начале февраля Всемирный золотой совет (WGC) опубликовал данные по спросу на золото в 2016 году. Как и предполагалось, валовое потребление драгметалла увеличилось по сравнению с показателями 2013-2015 годов, которые характеризовались резкой потерей спекулятивного интереса со стороны ETF и тезавраторов.

Сразу бросаются в глаза две тенденции. Во-первых, несмотря на общее усиление спроса, промышленная компонента в нем все-таки сокращается. Во-вторых, растет доля участия ETF.

Вместе с тем отмечу, что, несмотря на последовательный рост объема инвестиций в течение 2016 года, в 4-м квартале ETF сократили вложения в золото на 193,04 тонны, что, вероятно, также было связано с падением котировок в ноябре-декабре.

При этом WGC справедливо отмечает, что 2016-й был первым годом отчетливо нарастающего спроса со стороны фондов, который прервал почти семилетний цикл падающего интереса. Общий приток, несмотря на динамику в 4-м квартале, составил 532 тонны. Это, безусловно, является следствием стратегии поиска безопасных активов на фоне прошлогодней общеэкономической и общеполитической неопределенности (Brexit, итоги выборов в США, невнятная политика ФРС).

Политика центробанков в целом остается умеренно консервативной. В 2016 году они приобрели суммарно 386,6 тонн золота, что на треть меньше результата 2015 года, причем доминирующую роль в покупках играли, как обычно, Китай, Россия и Казахстан (до 80% операций на рынке). Китай снизил объем покупок в ноябре и декабре, а ряд стран, среди которых Венесуэла, Азербайджан, Аргентина и Иордания, отчитались о сокращении резервов в монетарном золоте.

Между тем спрос со стороны ювелирной промышленности продолжает слабеть. В прошлом году он упал на 15% г/г. Главные же потребители — Индия и Китай сократили позиции на 22% и 17% соответственно.

Исходя из вышеизложенного, я прихожу к выводу, что в структуре спроса за последние два-три года образовалась переломная ситуация. При ней динамику начинает вновь определять спекулятивно-тезаврационная составляющая (ETF, центробанки, индивидуальные инвесторы в монетарное золото) в противовес промышленной. Это исторически ведет к усилению волатильности и обуславливает рост или падение котировок в зависимости от общеэкономической конъюнктуры.

Здесь открываются возможности для кратко- и среднесрочных стратегий, которые могут вести спекулянты, исходя, в частности, из динамики открытых позиций по производным инструментам на металл. Исторически сильная сходимость к минимумам значений чистых открытых позиций хеджеров и спекулянтов в последние несколько лет предопределяла небольшой рост цены, который мог продолжаться от нескольких недель до месяцев. Отчеты СОТ (комиссии по товарным фьючерсам) в конце декабря укладываются в вышеупомянутый паттерн. Так, по данным на 15 февраля, длинные позиции у крупных спекулянтов в опционах и фьючерсах составляли 109,75 тыс. контрактов против 127,78 тыс. шортов хеджеров. Этот разброс заметно ниже пиковых значений 340,2 тыс. длинных и 315,9 тыс. коротких контрактов, которые наблюдались в июле 2016 года при ценовых максимумах на спотовом рынке.

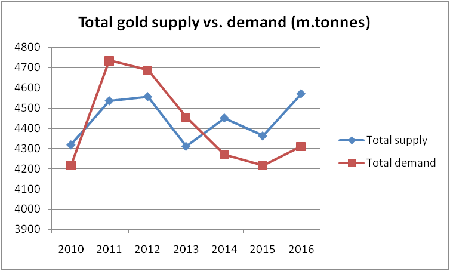

Одновременно стоит учитывать, что мировое предложение золота по-прежнему опережает спрос. В 2016 году на рынок поступило 4570,8 тонны золота — на 5% больше, чем 2015-м. При этом спрос поднялся лишь на 2,2%, что увеличило разрыв, отмеченный на графике.

Таким образом, твердой сбалансированности на рынке все еще нет, положение качественно не меняется с 2013 года, когда состоялся самый значительный обвал котировок золота. Фундаментально это, а также сокращение промышленной компоненты дает инвесторам возможность допускать снижение цен. Однако, как я отмечал в своем предыдущем материале, текущие ценовые минимумы на спот-рынке близки к прогнозируемой по итогам 2016-го средней AISC по отрасли. Данные девяти крупнейших золотодобывающих компаний (Barrick Gold, Newmont Mining, Polyus Gold и др.) показывают, что средневзвешенные издержки будут консолидироваться около $860-870 за унцию. Следовательно, это формирует нижний демпфирующий рыночный диапазон $950-1150 за унцию, в котором цены будут колебаться в случае нисходящего тренда.

Будучи скептиком в отношении золота как защитного актива, я в то же время принимаю во внимание и эти факторы, которые имеет смысл обобщить:

1) Налицо изменения в структуре спроса, в котором отчетливо преобладает спекулятивно-тезаврационная составляющая, ведущая к усилению волатильности вообще.

2) Вследствие исчерпания мер по оптимизации издержек производителями обозначился ценовой диапазон, который ограничивает нисходящие тренды.

3) Спрос в целом восстанавливается, хотя и отстает от предложения.

4) Сохраняется глобальная макроэкономическая неопределенность, связанная с будущей политикой ФРС, шагами новой американской администрации, развитием Brexit, а также итогами выборов в Германии и Франции.

5) Близкая сходимость спекулятивных и коммерческих открытых позиций в деривативах, означающий достижение рыночного консенсуса относительно текущего ценового уровня, от которого возможен потенциальный разворот вверх.

Все вышеизложенное по-прежнему убеждает меня в том, что цены на золото будут расти, и начало тренда мы уже наблюдаем. Хорошим сигналом к его продолжению станет (при прочих равных условиях) сокращение разрыва в объемах коротких и длинных позиций в деривативах до уровней ниже 10-15 тыс. контрактов. В связи этим я рекомендую следить за оперативными отчетами COT.

Вложиться в золото можно с помощью представленного на Московской бирже ETF Gold (FXGD), точно отслеживающего цену на драгметалл.

Победа Дональда Трампа на президентских выборах в США позволила золоту взлететь на 4,9% и достигнуть максимальной отметки за последние шесть недель. Драгметалл отметился лучшей внутридневной динамикой с момента референдума о членстве Британии в ЕС. Тогда его котировки поднимались в моменте на 8%, а результат на закрытие составил +4,8%. Приблизительно такая же ситуация наблюдается и сейчас: инвесторы взвешивают последствия прихода к власти самого непредсказуемого кандидата за последние несколько поколений, а покупатели предпочитают фиксировать прибыль, что заставило котировки XAU/USD опуститься к отметке $1300 за унцию.

Начиная с 2000 года золото поднималось на 4% и выше в течение одного торгового дня 12 раз. По истечении трех месяцев оно смогло прибавить в стоимости в семи случаях, а в пяти цены на драгметалл снижались. В феврале-апреле 2000-го котировки упали на 8,5%, в сентябре-ноябре 2013-го — на 9,3%. Таким образом, можно сделать вывод, что зависимость между взрывным ростом в конкретный день и последующей динамикой XAU/USD невысока или отсутствует. Инвесторам необходимо оценить значимость драйверов, чтобы определить дальнейшую динамику цен.

Следует отметить, что победа Дональда Трампа изначально воспринималась в качестве явного козыря золотых «быков». Например, Citigroup выставлял прогноз в $1400 за унцию на фоне роста турбулентности финансовых рынков, который заставит ФРС отказаться от идеи повышения ставки по федеральным фондам в текущем году. И это был далеко не самый «бычий» прогноз. Многие банки и инвесткомпании предрекали вечному металлу достижение $1500. На мой взгляд, приход к власти республиканцев больнее всего ударит по валютам развивающихся стран, включая Индию и Китай, а девальвация рупии и юаня подтолкнет спрос на драгметалл вверх. В результате снижение интереса к золоту на 10% в 3-м квартале может спровоцировать отскок в 4-м.

Инвесторы, в отличие от потребителей ювелирных изделий, не устают наращивать покупки продуктов ETF. Политическая неопределенность в Штатах и еврозоне, в двух ведущих экономиках которой в будущем году пройдут свои выборы, нерешенные вопросы с Brexit заставляют институционалов увеличивать долю анализируемого актива в портфелях. В результате, согласно отчету Всемирного золотого совета, спрос на продукты ETF вырос в 3-м квартале на 44%, а корреляция между динамикой запасов специализированных биржевых фондов и котировками XAU/USD снизилась.

Динамика запасов ETF и котировок XAU/USD

Источник: Bloomberg.

На мой взгляд, будущую экономическую политику Дональда Трампа можно назвать инфляционной. Золото традиционно воспринимается в качестве инструмента хеджирования против роста CPI, однако на самом деле все зависит от позиции ФРС. Если республиканцы позволят центробанку агрессивно повышать процентные ставки в ответ на ускорение потребительских цен, то драгметаллу придется непросто. Напротив, пассивность Федрезерва способна протянуть ему руку помощи. В любом случае в текущей ситуации стратегия наращивания доли ETF на золото, бумаги которого котируются на Московской бирже, в инвестиционных портфелях будет разумной.

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

Во время текущей турбулентности на российских фондовых площадках и неопределенной ситуации в экономике России, мы раз за разом приходим к выводу, что диверсификация активов – это необходимый элемент стратегии в столь волатильный период инвестирования. В этой связи по-прежнему актуальными остаются идеи инвестирования в иностранные акции, а также в модельный портфель, созданный на основе разных ETF. Однако сегодняшняя тема – это золото. Актив, который часто выбирают инвесторы, желающие снизить риски и сделать свой портфель более разноплановым за счет вложения в драгметаллы.

Сразу стоит отметить, что покупка физического золота не входит в рамки рассмотрения нашей темы. Дело в том, что с учетом налогообложения (при покупке необходимо заплатить НДС) и дополнительных издержек покупка слитка не выглядит столь эффективной, как и покупка инвестиционных монет, рынок которых имеет свои тонкости и опасности.

Соответственно, остается два наиболее доступных инструмента: это покупка акций золотодобывающих компаний и покупка ETF Gold (FXGD), акций долларового фонда, инвестирующего в стандартные золотые слитки, которые, кстати, хранятся в хранилище Barclays в Лондоне.

Причем первый инструмент стал особенно актуальным совсем недавно, в конце декабря. Дело в том, что Polyus Gold International Limited, крупнейший производитель золота в России, кроме имеющегося листинга на Лондонской фондовой бирже, получил 22 декабря 2014 года листинг и на Московской бирже. В текущей ситуации решение компании выглядит логичным и обоснованным. Во-первых, в преддверии возможного снижения рейтингов России, интерес со стороны иностранных инвесторов к любым бумагам российских компаний, пусть и торгующихся в Лондоне, может снизиться. Во-вторых, российские инвесторы ищут новые инструменты для инвестирования, и акции золотопромышленников как раз могут стать одним из таких.

При этом поставить знак равенства между акциями золотопромышленников и ETF на золото нельзя. Вкладываясь в акции золотопромышленников, Вы вкладываетесь не в золото, а в производителя золота (и не только, некоторые золотопромышленники имеют существенную диверсификацию портфеля производимой продукции), со всеми присущими корпоративными рисками и корпоративным же возможностями. Основной риск в том, что инвестиции в золотодобывающее предприятие позволяет управлять финансовым рычагом – им отчасти "ведает" компания. Выбирая инвестиции в золотопромышленника, Вы должны знать всё не только о золоте, как о конечном продукте, но и всё о компании, о ее финансовом состоянии, о динамике показателей, уровне менеджмента и рисках: страновых, операционных, и возможно политических. Инвестируя в золото, Вы инвестируете в золото без корпоративных рисков. Его динамика также не зависит от одного фактора, однако здесь нет необходимости оценивать и компанию, только тренд в пределах срока инвестирования.

На приведенном ниже графике видно, что, вначале торгов Polyus Gold торгуется более волатильно, чем ETF, что логично и с учетом того, что торги только акциями золотопромышленника только начались и с учетом того, что это корпоративный эмитент, а не котировки золота. Соотношение цены к прибыли Polyus Gold в 2015 оценивается JP Morgan на уровне 23, так что недооцененной компанию не назовешь.

Соответственно, ни один, ни другой инструмент не является лучше или хуже другого: это два разных варианта инвестирования, и здесь каждый инвестор должен выбрать тот, который больше подходит именно ему.

Источники: данные Московской биржи.

В любом случае, не стоит забывать, что само по себе появление ETF на золото или появление на рынке акций золотопромышленников привлекает дополнительный интерес инвесторов к этим рынкам. Поэтому ранние инвестиции в этот рынок могут быть весьма перспективными на долгосрочном отрезке времени.

За 1 год на фоне девальвации рубля стоимость ETF на золото (FXGD) выросла на 95,7%, причем с начала 2015 года на 25%. ETF максимально точно отслеживает стоимость золота.

Переходя к перспективам самого цветного металла, стоит отметить, что с одной стороны, конечно, при повышении процентных ставок в США часть инвестиций могут отправится в долларовые активы, с другой стороны, точных дат, когда ФРС решится на это действие, нет, а пока высокий спрос на золото сохраняется. Рост цен на золото поддерживается перспективами количественного смягчения в Европе в размере 1.3 триллиона долларов. Тем более, вероятен интерес к этому инструменту в России, где волатильная рыночная среда и высокая неопределенность вынуждают инвесторов обращаться к самым разным вариантам инвестирования.

Укрепление доллара США ударило не только по рублю и валютам других развивающихся стран, в нокаут были отправлены также цены на золото.

После недолгой коррекции в начале года котировки золота вновь устремились вниз. В четверг, 30 января, они упали практически на 2%, в то время как доллар рос, поскольку инвесторы стремительно фиксируют позиции.

Инвесторы не ожидали, что Федеральная резервная система будет столь решительна в осуществлении своих планах сократить объем стимулирующей программы. Фондовые площадки отрицательно отреагировали на решение FOMC. Причем лидерами снижения стали развивающиеся рынки. Крупные инвесторы предпочитают избавляться от выскорисковых и волатильных активов, именно поэтому в первую очередь и страдают развивающиеся страны. Интенсивность оттока средств крупных фондов из этих стран пока не снижается, что способствует усилению панических настроений.

Все это серьезно сказывается и на ценах на золото, причем ситуация в скором времени может усугубиться, так как металл лишится одного из позитивных факторов. Значительную поддержку котировкам золота оказывал ажиотаж в Китае в преддверии празднования Нового года по лунному календарю. С 31 января китайские рынки будут закрыты, а высокий спрос на золото, который с начала месяца позволил ценам серьезно подрасти, исчезнет сразу после новогодних праздников.

Для того чтобы оценить влияние на данный инструмент предпраздничного настроения в Китае, достаточно взглянуть на динамику покупок золота. Ранее на этой неделе были опубликованы данные таможенной службы Гонконга, согласно которым чистый импорт золота вырос на 25% м/м в декабре.

Кстати, стоит отметить, что спрос на золото в Китае в 2013 году увеличился на 32% г/г и достиг 1189,8 тонны, что сделало Поднебесную ведущим потребителем данного металла в мире. Такая динамика стала причиной крупнейшего перемещения золота в истории. Возросший спрос вынудил продавцов всего мира переплавлять крупные слитки в слитки меньшего размера, которые затем отправляли в Китай.

Наиболее вероятно, что в 1-м квартале текущего года цены на вечный металл продолжат снижаться или в лучшем случае останутся у текущих значений, поскольку сокращение стимулирующей программы ФРС будет поддерживать негативный потенциал и способствовать тому, что крупные фонды продолжат фиксировать позиции.

На мой взгляд, стоит формировать короткие позиции по фьючерсу на золото с расчетом на то, что в ближайшие дни цены могут значительно просесть из-за отсутствия спроса со стороны КНР.

По мнению аналитика ГК FOREX CLUB, Сергея Кочергина, данные о росте ВВП за 4 квартал 2013 года подтверждают восстановление совокупного спроса в крупнейшей экономике мира, что указывает на высокую вероятность полного сворачивания программы QE3 до конца 2014 года. По золоту допускается тестирование ценами локального уровня сопротивления 1248 USD, с последующим снижением к уровню 1234 USD и 1223 USD.

Цены на золото консолидируются на уровне $1240 за тройскую унцию после более чем полугодового падения. А оно ускорилось в последние недели, поскольку крупные игроки стремительно сокращали свои позиции. Дело в том, что столь длительное снижение цен вынудило игроков пересматривать даже долгосрочные цели и, исходя из этого, перетряхивать свой портфель, в котором стало меньше места для золота.

Хедж-фонды активно снижали объем позиций в золоте, в результате чего их совокупные лонги достигли минимального значения за четыре месяца. Согласно данным последнего отчета Commodity Futures Trading Commission, общее число открытых позиций во фьючерсах и опционах на золото снизилось на 20% и достигло минимальных отметок с 9 июля. Причем за предыдущую неделю отток оказался столь масштабным, что обновил рекорд мая 2012 года, что не удивительно, поскольку с начала текущего года цены на золото просели более чем на 26%, и это стало максимальным снижением с 1981 года.

Сильное давление на котировки золота оказывает ускорение процесса восстановления экономики США. Неожиданно для рынков, в Штатах была опубликована целая серия позитивных статистических данных, которые устранили все опасения инвесторов относительно пробуксовки стимулирующих мер.

В то же время позитивные данные увеличивают риск, что оптимистичные прогнозы представителей Федрезерва о динамике на рынке труда и ситуации в секторе недвижимости окажутся верными. В таком случае у американского регулятора не будет никаких преград для сокращения объемов покупки активов в ближайшие месяцы. При реализации подобного сценария цены на золото продолжат снижаться в течение всего периода сокращения программы количественного смягчения и уже во второй половине следующего года могут перешагнуть отметку $1000 за тройскую унцию.

Впрочем, ситуация может кардинально измениться из-за очередной серии дебатов в Конгрессе США относительно бюджета на следующий год. Не стоит забывать, что в октябре проблема не была решена, а власти договорились об увеличении предельного размера госдолга лишь до уровня, позволяющего финансировать деятельность правительства до 15 января и обслуживать долг страны до 7 февраля 2014 года. Высока вероятность, что новая остановка работы правительства США не за горами, так как представители Республиканской партии на этот раз не намерены уступать своим оппонентам.

На мой взгляд, очередная пауза в работе американского правительства страны окажет негативный эффект на процесс восстановления, в результате чего ФРС будет вынуждена вновь отложить сроки сворачивания программы стимулирования. На этом фоне у текущих отметок стоит покупать фьючерс на золото в расчете на быстрый возврат к $1300 за тройскую унцию.

По мнению аналитиков ГК Forex Club пробой вверх золотом значения 1255 долларов открывает дорогу на 1260-1265 долларов за тройскую унцию. При пробое вниз уровня 1250 долларов за унцию, металл может подешеветь до отметки 1245 долларов.

Золото начало неделю ни шатко, ни валко, по-прежнему остро реагируя на возможность укрепления американского доллара и практически проигнорировав неплохие данные из Китая. В центре внимания инвесторов находятся позиция ФРС по вопросу сворачивания программы количественного смягчения, прояснить которую помогут данные по ВВП и рынку труда США, а также динамика спроса на физический актив.

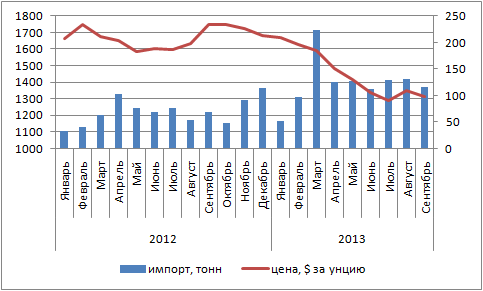

Здесь нет равных Поднебесной, которая продолжила наращивать импорт драгоценного металла в сентябре. По итогам первого осеннего месяца показатель составил 116,3 тонны, что несколько ниже среднегодовой цифры в 123,9. Чистый импорт был зафиксирован в размере 109,4 тонны, более чем в три раза превысив показатель сентября 2012 года.

Динамика китайского импорта золота в 2012-2013 году, тонн

Источник: Bloomberg, расчеты Инвесткафе.

За январь-сентябрь объем поставок драгоценного металла на территорию Поднебесной достиг отметки 1114,5 тонны, на треть превысив результат всего прошлого года. Пиковым стал март, и с тех пор каждый месяц импорт золота обновлял максимумы 2012 года, зафиксированные в апреле и декабре. По итогам сентября темпы роста немного замедлились, а размер премий в Шанхае стабилизировался, но обвала не произошло, что позволило драгоценному металлу пережить исторически сложный для него октябрь.

Динамика средних цен на золото с 1969 года, %

Источник: US Global Investors.

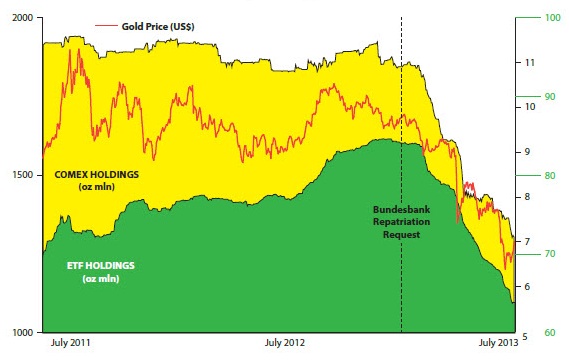

С учетом динамики прошлогоднего импорта и среднемесячных исторических цен можно ожидать роста физического спроса со стороны Поднебесной в ноябре-декабре текущего года. Уже ясно, что Пекин обогнал Дели и стал крупнейшим потребителем драгоценного металла в мире, а тема перелива золота со складов ETF-фондов и фондовых бирже через Швейцарию в Китай уже набила оскомину.

Динамика запасов ETF-фондов и COMEX в 2011-2013 годы, млн унций

Источник: Bloomberg.

Динамика швейцарского импорта и экспорта золота в январе-сентябре 2002-2013 годов

Источник: Swiss Customs Administration.

Приведенные показатели свидетельствуют в пользу того, что треть китайского импорта золота получает подпитку со стороны биржевых специализированных фондов.

Что касается роста инфляции в КНР, то, с одной стороны, это позитивный фактор для золота, которое традиционно используется в качестве защитного актива от роста цен; с другой ― негативный, так как ужесточение денежно-кредитной политики со стороны Народного банка ничего хорошего драгоценному металлу не сулит. Это подтверждается отсутствием реакции фьючерсов на сильные данные по китайскому PMI в производственной сфере за октябрь в условиях нестабильности суверенного денежного рынка Поднебесной.

Однако одним Китаем рынок сыт не будет. Вопрос сохранения американского QE в прежнем объеме стоит как никогда остро. Вроде бы доводы «голубей» достаточно убедительны. Принятие решения о сворачивании программы было бы ошибкой со стороны ФРС, так как не позволило бы учесть эффект замедления ВВП в связи с приостановкой работы правительства. Сомнительно, чтобы Федеральный резерв предпринял активные действия до момента смены руководства. И, наконец, низкая инфляция позволяет безболезненно накачивать экономику новыми деньгами. Вместе с тем представители ФРС в лице глав ФРБ Сент-Луиса и Бостона не исключают возможность сворачивания QE до марта 2014 года.

Таким образом, внешний фон для золота противоречивый, и инвесторам нужно быть крайне аккуратными, чтобы не потерять деньги. Держателям лонгов рекомендую хеджировать позиции накануне выхода данных по ВВП и рынку труда США при помощи опционов put. Для остальных инвесторов предпочтительными будут покупки на падении с первоначальной целью в районе октябрьских максимумов на $1350-1360 за унцию.

По мнению аналитика ГК ForexClub Микаела Вердяна, на текущей неделе котировки золота, вероятнее всего, будут консолидироваться или могут несколько снизиться, так как инвесторы будут переваривать противоречивые макроданные крупнейшей мировой экономики. Кроме того, слабые ценовые риски и некоторое улучшение макроэкономического фона также снижают краткосрочный спрос на этот актив в качестве инструмента для хеджирования рисков от инфляции и ослабления бумажных валют. Поддержкой для золота на неделе может стать значение $1283 за унцию.

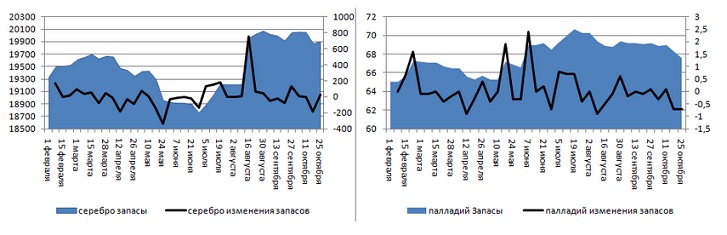

К заседанию FOMC драгоценные металлы подошли в разном настроении. Если платина и золото обновляли пяти- и шестинедельные максимумы, то серебро и палладий расти особенно не спешили. Несмотря на то, что от Федерального резерва не ждут активных действий, инвесторы предпочитают перестраховаться на тот случай, если регулятор все же преподнесет сюрприз.

На мой взгляд, нежелание серебра и палладия двигаться в одном направлении с остальными активами сектора при позитивном макроэкономическом фоне объясняется оттоком капитала из специализированных биржевых фондов, ориентированных на эти металлы.

Динамика запасов серебряных и палладиевых ETF-фондов, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

На неделе к 18 октября серебряные ETF потеряли 182,5 тыс. унций, и это стало самым крупным оттоком с 24 мая. Запасы палладиевых фондов за две недели к 25 октября уменьшились на 1,4 тыс. унций, чего в этом году пока не было. В этой связи увеличение запасов платиновых ETF на протяжении полутора месяцев подряд оказывает поддержку драгоценному металлу. За этот период показатель увеличился на 4,2 тыс. унций, достигнув нового исторического максимума в 73,6 тыс. унций.

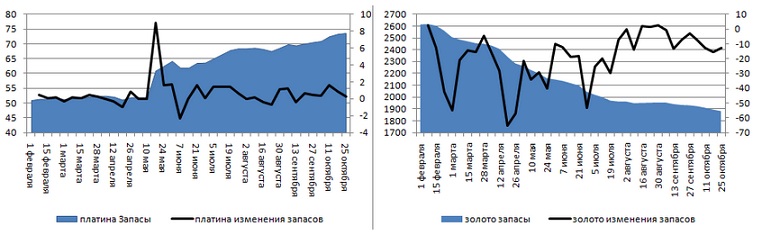

Динамика запасов платиновых и золотых ETF, тыс. унций

Источник: Bloomberg, расчеты Инвесткафе.

А вот золото стало исключением из правила. По оценкам Barclays, отток капитала из специализированных биржевых фондов в октябре ускорился и на текущий момент составляет 46 тонн после 25,7 тонны в сентябре и 17,9 тонны в августе текущего года.

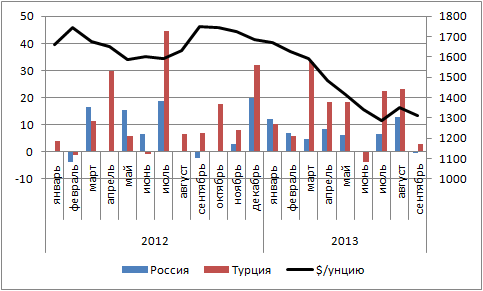

Как и ожидалось, высокая волатильность не способствовала усилению интереса к золоту со стороны центральных банков. Если Казахстан (+2,52 тонны), Турция (+2,9 тонны), Азербайджан, Беларусь, Кувейт, Украина, Сербия, Киргизия в сентябре свои резервы пополняли, то Мексика и Канада, наоборот, продолжали их распродавать. В лагере продавцов оказалась и Россия (-0,37 тонны), которая вообще-то наряду с Турцией была самым активным покупателем драгметалла на протяжении последних двух лет.

Динамика покупок золота центральными банками России и Турции, тонн

Источник: МВФ, расчеты Инвесткафе.

На мой взгляд, восстановление запасов ETF-фондов и рост активности центробанков в связи со снижением волатильности в среднесрочной перспективе окажут поддержку котировкам золота, если политика ФРС останется неизменной.

А вот физический спрос со стороны Индии и Китая пока оставляет желать лучшего. Истощение запасов в связи с ограничением импорта привело к росту премий в Дели до $125 за унцию по сравнению с Лондоном. В конце недели к 25 октября назад показатель составлял $120, то есть резких изменений тенденции пока не видно.

Динамика торгов в Шанхае также полна противоречий: несмотря на рост объемов операций, размер премий сокращался, продемонстрировав увеличение только на торгах 28 октября.

По моему мнению, инвесторы предпочитают занимать выжидательные позиции, не желая терять деньги, если ФРС решится на сюрприз. Заявление Барака Обамы о том, что Штаты нуждаются в увеличении притока инвестиций, иначе как призывом к ревальвации доллара не назовешь. А она в текущих условиях может быть достигнута только путем сворачивания QE.

С учетом того, что рынок заложил в котировки ожидания продолжения программы количественного смягчения в прежнем объеме, сокращение масштабов QE может быть воспринято как гром среди ясного неба. В этой связи предлагаю инвесторам перестраховаться и захеджировать лонги по драгметаллам при помощи опционов put. Цели по золоту остаются прежними ($1385), как, впрочем, и по серебру ($23). Цели по палладию ($750) и платине ($1475) достигнуты, поэтому имеет смысл зафиксировать часть прибыли, наращивая позиции на откатах с таргетом в районе $790 и $1495 за унцию соответственно.

По мнению аналитика ГК Foreх Club Алены Афанасьевой, в ближайшее время все внимание будет уделено тексту официальной публикации решения FOMC. Если рынок усмотрит более пессимистичный настрой ФРС в отношении экономических перспектив, это может подбодрить спрос на драгметаллы, используемые как активы-убежища во времена, когда стабильность крупнейшей экономики мира вызывает сомнения.