Рост процентных ставок на фоне снижения инфляции в США создает негативный фон для золота

Фундаментальные факторы указывают на слабость рынка золота, что существенно повышает вероятность снижения котировок FXGD в ближайшей перспективе.

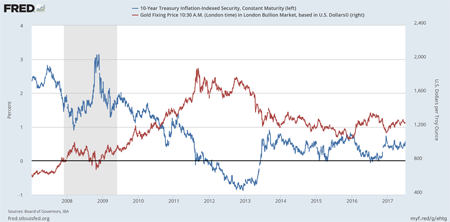

Если отбросить влияние новостей как фактора, формирующего краткосрочную волатильность цены золота, то основным драйвером этого специфического товара остается уровень реальных процентных ставок в США. По крайней мере последние десять лет устойчивая зависимость между этими показателями видна невооруженным глазом.

Чем выше реальная процентная ставка (безрисковая доходность американских бондов минус ожидаемая долгосрочная инфляция), тем менее выгодно вкладывать средства в золото, и наоборот. Таким образом, повышение доходности американских бондов и уменьшение инфляции — это главные препятствия для удорожания золота. Специфика сложившейся ситуации в том, что сейчас одновременно наблюдаются оба этих фактора.

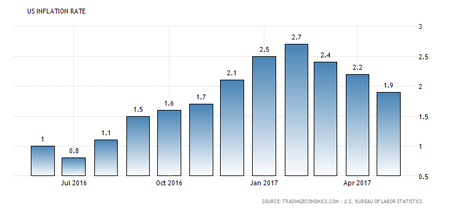

В мае персональные доходы в США повысились на 0,4% г/г против ожидавшихся 0,3% г/г и 0,3% г/г месяцем ранее. При этом потребительские расходы выросли лишь на 0,1% после 0,4% в апреле. Это означает, что американские потребители предпочитают накапливать, а не потреблять. В результате инфляция в США падает уже третий месяц подряд, причем снижение цен на нефть в этом процессе играет второстепенную роль.

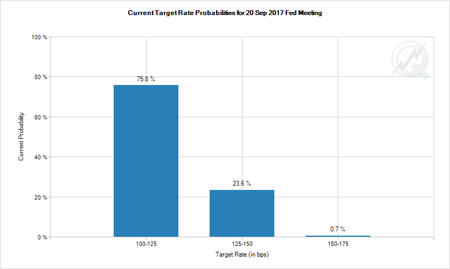

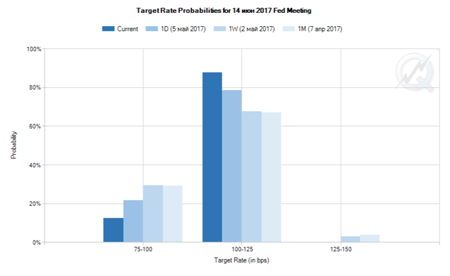

Вместе с тем за последние пять торговых сессий доходность UST10 подскочила на 25 б.п., а ожидания повышения учетной ставки в США остались на прежнем уровне, что говорит о фундаментальном характере роста этого показателя.

Как видим, реальная ставка растет, подстегиваемая одновременно снижением инфляции и ростом процентных ставок, и это положение практически не оставляет шансов золоту.

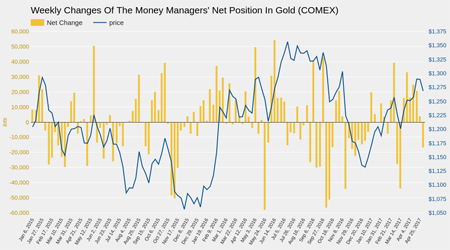

Примечательно, что хедж-фонды действуют в полном соответствии с этой ситуацией. За три последние недели чистые лонги фондов по золоту (COMEX) совокупно сократились на 56%, до 76,732 тыс. контрактов, и это на 47% ниже среднего уровня на текущее время года с 2015-го.

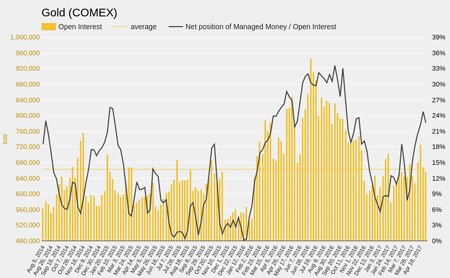

В свою очередь, ликвидность рынка спустилась ниже среднего значения за последние три года. Похожая картина наблюдается и на рынке серебра. Капитал явно утекает с рынка драгоценных металлов.

Итак, судя по всему та консолидация, в которой находится рынок золота с начала текущего года подходит к бесславному концу и в ближайшие два месяца очень вероятно мы станет свидетелями нисходящей волны цены золота. В свою очередь это приведет к снижению цены FXGD к уровню 460 руб.

Ослабление политической напряженности в ЕС и повышение вероятности дальнейшего ужесточения монетарной политики в США обусловит падение цены FXGD ниже 500 руб. в ближайшей перспективе.

Ряд новых факторов вынуждает признать, что инвестиционная привлекательность золота снизилась, поэтому, вероятно, стоит рассмотреть решение о выходе из длинной позиции по FXGD.

Во-первых, победа Эммануэля Макрона на президентских выборах во Франции снимает напряженность по поводу ситуации в ЕС, а это негативно для золота.

Во-вторых, отчет по рынку труда в США за апрель превзошел консенсус. Так, уровень безработицы в стране составил 4,4% после 4,5% месяцем ранее, и это лучший показатель с 2007 года. Средняя продолжительность рабочей недели осталась на мартовской отметке 34,4 часа, средняя почасовая зарплата, как и ожидалось, выросла на 0,3% м/м. Занятость в несельскохозяйственном секторе составила 211 тыс., что оказалось выше прогноза на 26 тыс. После публикации этих цифр вероятность очередного повышения учетной ставки на июньском FOMC увеличилась на 10%, до 87,7%.

Соответствующим образом отреагировала на новостной фон доходность UST10, поднявшаяся до 2,4% — среднего уровня с начала 2017 года. Напомню, что уже более года золото находится в устойчивой обратной зависимости от уровней процентных ставок в США. Таким образом, фундаментальная ситуация в данный момент не способствует росту котировок вечного металла.

Дополнительным фактором давления на золото станут фонды, которые за последний месяц явно переусердствовали с покупками. По данным последнего отчета Commodity Futures Trading Commission, после шести недель непрерывных покупок на минувшей неделе фонды стали чистыми продавцами золота. Всего за неделю размер их нетто-лонгов сократился на 10,2%, до 148,432 тыс., что существенно выше среднего уровня.

При этом ликвидность рынка держится на среднем уровне без тенденции к росту. По этой причине относительный размер позиции фондов (отношение длинной позиции к общему числу открытых контрактов) составляет 22,6%, что также намного выше среднего. Фонды редко идут против общей динамики рынка. И если ликвидность уходит, фонды также начинают продавать.

Фактический и относительный размер длинной позиции фондов по золоту выше среднего, а ликвидность демонстрирует снижение. Это позволяет рассчитывать, что начавшиеся на прошлой неделе продажи золота фондами продолжатся и окажут на него дополнительное давление.

Итак, золото потеряло поддержку в виде интриги по поводу президентских выборов во Франции. Шансы на повышение учетной ставки в США растут, а фонды вернулись к продажам актива. В этой связи я думаю, что цена FXGD неизбежно упадет ниже 500 руб. в самой ближайшей перспективе.

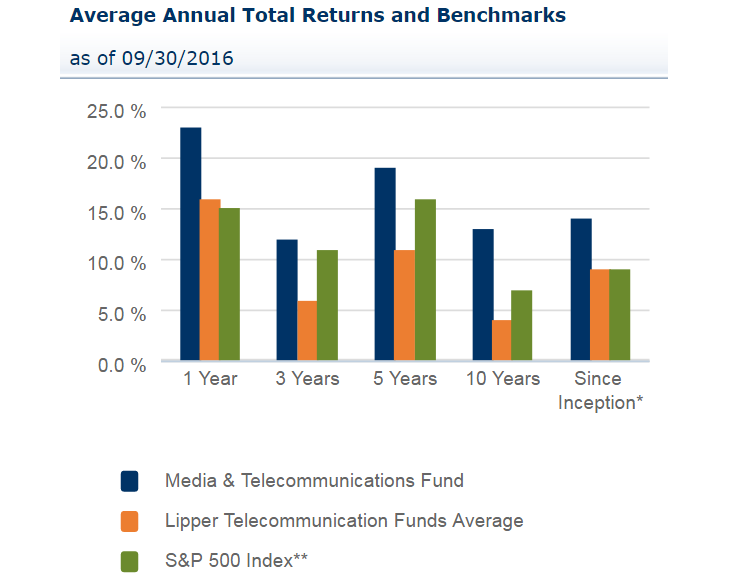

Цель фонда T Rowe Price Media & Telecommunications Fund (PRMTX) — обеспечить долгосрочный рост стоимости активов посредством инвестирования в ряд технологических, медиа- и телекоммуникационных компаний. В состав этого фонда входят Amazon (9,98%), Crown Castle International (5,90%), American Tower (5,87%), Facebook (5,47%), Priceline Group (5,43%), Comcast (5,05%), T-Mobile US (4,64%), Verizon Communications (4,23%), Alphabet (3,43%) и Liberty Global (3,14%). Одно из главных преимуществ всех этих компаний заключается в способности генерировать стабильные денежные потоки. Благодаря этому PRMTX выступает в роли «тихой гавани» при увеличении неопределенности на рынках для консервативных и институциональных инвесторов, которые способны обеспечить стабильный рост активам фонда.

Из крупнейших компаний данного фонда большинство неплохо отчитались за 3-й квартал. В частности, Facebook нарастил выручку на 55%, немного превысив ожидания экспертов, а его чистая прибыль увеличилась в 2,7 раза благодаря повышению доходов от рекламы.

Amazon за тот же период увеличил чистую прибыль с $79 млн за $252 млн, или с $0,17 до $0,52 на акцию. Впрочем, этот результат оказался хуже прогноза, предполагавшего результат $0,78 на акцию.

Чистая прибыль оператора беспроводной связи T-Mobile Inc. за январь-сентябрь поднялась в 2,5 раза г/г. Вместе с тем федеральной комиссией по связи США на компанию наложен штраф в $48 млн, что оказывает на ее показатели определенное давление.

Как бы то ни было, у представителей ИТ-сектора остается высокий потенциал роста. На мой взгляд, хорошую базу для его реализации создает расширение базы интернет-пользователей по всему миру, которое по итогам текущего года, как ожидается, достигнет 3,4 млрд.

Источник: statista.com.

Наибольшие перспективы аналитики видят в так называемом Интернете вещей. С 20104-го по 2019 год данный сегмент, по их мнению, увеличится на 35%. Ожидается также умеренное продолжение роста мобильного и стационарного интернет-подключения, что приведет к дальнейшему повышению выручки и прибыли для компаний из фонда PRMTX.

Источник: businessinsider.com.

Входящие в PRMTX компании, естественно, зависят от заемных средств, поэтому для них важна и политика ФРС. Низкие процентные ставки означают низкую стоимость капитала, что создает благоприятные условия для тех представителей ИТ-сектора, которым требуются масштабные инвестиции в модернизацию и расширение сетей.

По оценкам инструмента Fed Watch, биржевого оператора CME, трейдеры закладывают вероятность повышения ставки в декабре, равную 94,9%. Однако в любом случае монетарная политика в Штатах еще долго будет оставаться мягкой, а заемные средства по-прежнему будут доступными.

С точки зрения истории средней доходности фонда он опережает индекс S&P 500. На мой взгляд, это объясняется удачным подбором эмитентов, входящих в него.

(источник www3.troweprice.com)

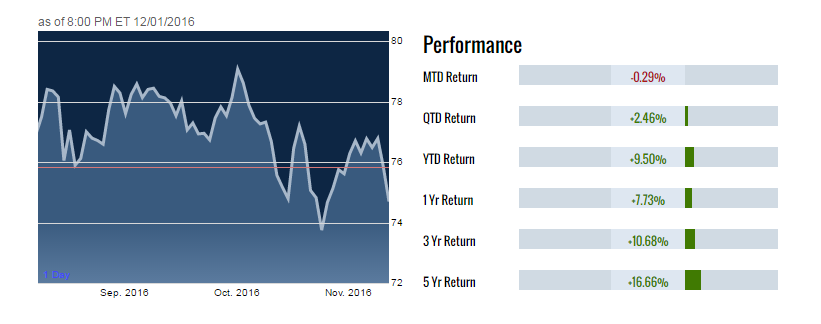

За квартал фонд прибавил 2,46%, а по сравнению с прошлым годом его рост составил 9,50%. Стоимость фонда на данный момент начала корректироваться в ожидании повышения ставки ФРС.

Источник: thestreet.com.

Неплохая доходность фонда, сохраняющийся потенциал его роста, мягкая политика ФРС, а также низкая плата за управление (0,81% при среднем уровне 1,47%) делает PRMTX привлекательным для среднесрочных и долгосрочных инвестиций с целью $80.

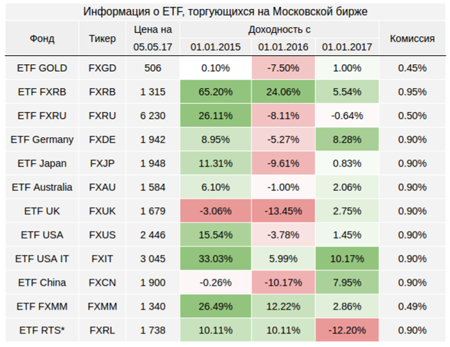

Инвестировать в акции американских ИТ-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

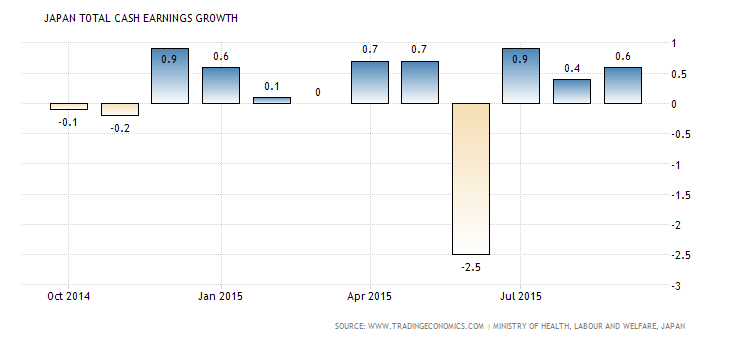

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.