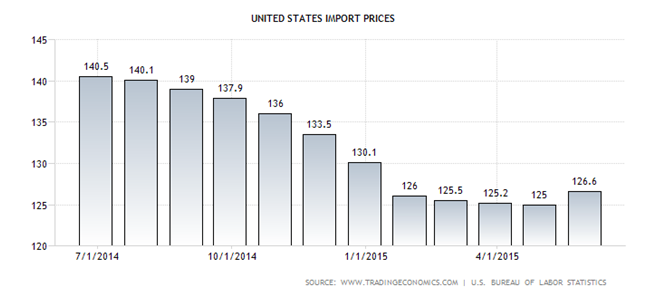

Последние известия от ФРС, свидетельствующие о намерении не спешить со сменой монетарного курса, в частности, ухудшение прогноза по росту американской экономики от комитета по открытым рынкам, привели к тому, что основная пара преодолела рубеж 1,13 и пошла выше. Федрезерв намерен сдерживать укрепление доллара, так как оно вредит нормализации инфляционных процессов и экспортоориентированному бизнесу и в конечном счете неблагоприятно влияет на динамику ВВП. Реальный эффективный курс доллара сильно зависит от импортных цен без учета энергоносителей и индикатора бизнес-активности в части экспортных заявок.

Динамика цен на американский импорт

Источник: Trading Economics.

Такие настроения американского регулятора позволят укрепиться против гринбека валютам, ходящим в государствах, следующих принципам «голубиной» политики. Главным действующим лицом здесь видится евро. Многие участники рынка полагают, что долговые инструменты еврозоны прибавили в доходности из-за обострения ситуации вокруг Греции.

Вместе с тем евро в текущем месяце демонстрирует среднюю волатильность на уровне 12,5% после мартовского всплеска до 19%. Это значит, что причина роста курса иная.

Глава Бундесбанка считает, что наблюдающееся повышение доходности бондов еврозоны говорит о том, что рынок рассчитывает на нормализацию ситуации с инфляцией и экономикой в целом. Таким образом, есть все основания для продолжения восходящей динамики по основной паре, которая держит путь к 1,15-1,16

В настоящее время такой фактор, как расхождение между доходностями гособлигаций, растерял свою актуальность для объяснения причин усиления позиций доллара. Об этом свидетельствует динамика форвардных ставок на год и два года. Так, в 1-м квартале эти показатели для гринбека были слабее, чем у тех валют, которые он уверенно обгонял. Кроме того, фактические американские показатели регулярно недотягивают до прогнозных, и это осложняет гринбеку задачу укрепления против евро.

Заседание FOMC затмило важную информацию о проведении ЕЦБ четвертого раунда LTRO. В соотвествии с медианной оценкой 22-х экспертов Bloomberg, будет размещено 75 млрд евро, при этом общие масштабы в опросе варьировались от 20 до 160 млрд. В целом отрицательные ставки на денежном рынке еврозоны говорят о низком спросе на ликвидность, что следует расценивать как фактор поддержки евро, так как при вялом интересе банков к LTRO баланс ЕЦБ будет расти не так быстро как можно было предположить. Продолжаем покупать EUR/USD с первоначальным таргетом 1,16 и не забываем про наращивание доли ETF на рынок акций Германии.

Рубль остается верен своему стремлению удержаться на осенних пиках в паре с долларом. Разубедить его в необходимости поумерить пыл не в силах ни возвращение нефти к нисходящему тренду, ни сам гринбек, который потихоньку набирается сил, ни действия ЦБ. Напомню, что регулятор отказался от удобного для рынка инструмента приобретения валютной ликвидности посредством РЕПО, зато сам заявил о намерении ежесуточно пополнять ЗВР путем покупки $100-200 млн. Но и эти решительные меры, как считают эксперты Bloomberg, не преградили рублю дорогу к отметке 49 за доллар, а лишь немного, всего на 5%, снизили вероятность реализации такого сценария.

Поддержку рубль находит в статистике за 1-й квартал текущего года. Самые пессимистичные прогнозы по ВВП, к счастью, не сбылись. Если МЭР рассчитывало на спад экономики на 2,2%, то независимые эксперты не исключали и обвала до 2,7%. Однако базовый показатель сократился только на 1,9%. Реализация стратегии импортозамещения уже приносит плоды: падение промпроизводства притормозило в марте на процент меньше, чем в феврале, а пищевая и химическая промышленность и вовсе вышли в плюс.

Источник: Trading Economics.

Как говорится, могло быть и хуже. На этом фоне финансисты уже пересматривают свои прогнозы по результатам экономики РФ за текущий год. И, хочу заметить, довольно-таки решительно. Если Deutsche Bank ожидал рецессию в размере 5,2%, то теперь падение ВВП, по его расчетам не превысит 3,2%, а Capital Economics улучшил прогноз вдвое, полагая, что базовый показатель по итогам года опустится на 2,5%.

Рубль стал любимчиком игроков на разнице, что неудивительно. Даже на швейцарском франке за истекший период 2015-го можно было заработать вчетверо меньше, а скромник «деревянный» принес трейдерам целый 31% прибыли. Разумеется, традиционный интерес к покупкам рубля проявляют и экспортоориентированные компании, которым предстоит платить налоги. Причем, как подсчитали в Reuters, общий объем этих выплат будет выше 1 трлн руб. А благодаря ослаблению евро экспортеры легче реализуют свою валютную выручку, что опять-таки благоприятно сказывается на российской валюте.

С начала года рубль укрепился по отношению к гринбеку на 17%, в то время как нефть марки Brent подорожала на 13%, а это ведет к разбалансировке бюджета. Вместе с тем ревальвация «деревянного» позволяет центробанку бороться с разгулом инфляции и использовать механизм понижения ключевой ставки с целью постепенного ослабления собственной денежной единицы.

Позиция регулятора позволяет рекомендовать постепенно уменьшать долю ETF на еврооблигации российских эмитентов, отдавая предпочтение ETF на акции Германии. В паре EUR/RUB область 48,5-49,5 следует рассматривать как привлекательную для формирования лонгов.

Не успел еще закончиться апрель, а основная пара уже оказалась у заявленной мной чуть более недели назад цели 1,1 , и, судя по всему, восхождение евро еще не завершено. Игроки рассчитывают на коррекцию к 1,13, которую я предсказывал в конце марта. И хотя готовых пойти наперекор большинству, как всегда, немного, но те, кто учел все парадоксы, присущие движениям пары в последнее время, смогли добавить в свой актив около 500 п.п.

Доллар был вынужден отступать в связи с тем, что индекс потребительского доверия за март, вместо прогнозировавшегося роста со 101,4 пункта до 102,5 упал до 95,2. Эти данные увели индекс экономических сюрпризов в область минимумов, на которых он пребывал в кризисном 2008 году. С начала 2015-го этот бенчмарк главным образом движется вниз, туда же, куда идет и пара EUR/USD.

Источник: Nordea Markets.

Вообще говоря, укрепление доллара на фоне неважных данных по экономике США в паре с евро не может не вызывать удивления. Однако, если разобраться, можно прийти к выводу, что все дело в мягкой монетарной политике многих мировых регуляторов. Если центробанки развивающихся рынков воздерживаются от экспансивных действий, то «по-голубиному» настроенные вовсю применяют весь арсенал, им доступный. Это и привело к тому, что доллар укреплялся к валютам, эмитированным ЦБ, придерживающимися мягкой политики, активнее, чем к остальным.

Источник: NAB.

Но, сколько веревочке ни виться — конец один. Так как ведущие регуляторы в последнее время уже не так увлечены сдвиганием ставок вниз, предпочитая стабилизировать их на определенных отметках, валюты соответствующих государств в парах с гринбеком обречены на коррекцию, которая, в свою очередь, сбалансирует рынок.

Если говорить о других странностях отношений между евро и долларом, то стоит упомянуть данные о деловой активности, как опережающего показателя для ВВП, в странах валютного альянса и в Соединенных Штатах. В еврозоне бизнес явно активизируется, а в США здесь наблюдается спад. Безусловно нельзя отрицать, что экономика еврозоны уступает американской, но именно неоспоримость этого факта позволяет говорить, что в долларовых котировках он давно и прочно учтен. Так что признаки восстановления в еврозоне уравновешиваются признаками замедления в Штатах, и отсюда вытекает неизбежная коррекция в основной паре.

По моему мнению, замедление ВВП США и страхи FOMC по поводу проблем американской экономики позволят паре EUR/USD протестировать сопротивление на 1,1-1,104. Если удача улыбнется «быкам», то котировки вполне способны взлететь к 1,13-1,14, так что длинные позиции можно постепенно наращивать на прорыве. Вялая динамика DAX последних дней может быть легко нарушена из-за желания ФРС придерживаться ультрамягкой монетарной политики по меньшей мере до октября. В такой ситуации S&P500 способен увлечь за собой другие фондовые индексы, включая немецкий. Покупаем фьючерсы на DAX или ETF на рынок акций Германии, бумаги которого котируются на Московской бирже.

Блок важных экономических показателей за 1-й квартал 2014 года, опубликованных Росстатом, выявил в отечественной экономике тенденцию к замедлению. Не исключено, что и по итогам 2-го квартала экономика останется в минусе.

Что делать в условиях нулевого роста ВВП? Продолжится ли ослабление рубля во 2-м квартале? Погрузится ли российская экономика в рецессию? Стоит ли надеяться, что ВВП РФ прибавит больше 0,5% по итогам года?

Тимур Нигматуллин, аналитик Инвесткафе, рассмотрит тенденции в экономике России за 1-й квартал и даст прогнозы на весь год. В ходе своего выступления он коснется следующих тем:

прогноз темпов экономического роста в РФ в 2014 году;

основные факторы замедления темпов роста ВВП РФ, стоит ли ждать затяжной рецессии на несколько лет

отрасли экономики и конкретные компании, которые пострадали или, напротив, выиграли от девальвации рубля;

перспективы роста цен и спроса на недвижимость, товары длительного пользования;

Прогнозы курса USD/RUB на конец года.

Михаил Поддубский, аналитик ГК TeleTrade, расскажет о:

будущей динамике развивающихся рынков,

оттоке капитала с российских площадок,

перспективах российского рубля в свете последних событий.

В ходе вебинара вы можете задать спикерам любые вопросы и получить рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6652348945.

Участники вебинара:

Тимур Нигматуллин

аналитик Инвесткафе

Михаил Поддубский

аналитик ГК TeleTrade

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте