Татнефть отчиталась за 1-е полугодие 2013 года по МСФО. Как и ожидалось, результаты, продемонстрированные компанией, умеренно негативны. О бурном росте финансовых показателей в текущем году можно забыть. Нефтеперерабатывающий комплекс компании вышел на плановую мощность. Конъюнктура внутреннего рынка нефтепродуктов остается сложной.

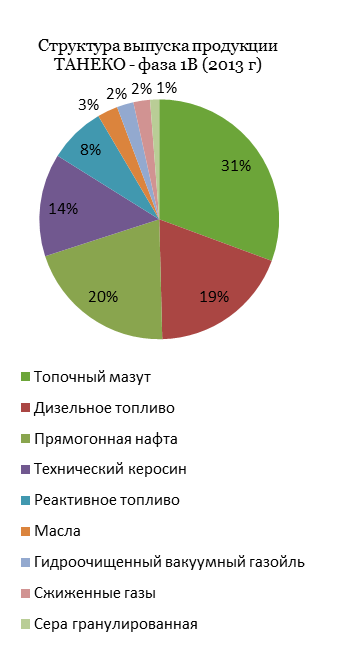

Очередной рывок компания сделает с запуском установки гидрокрекинга на Танеко в конце года, после чего доля выпуска светлых нефтепродуктов вырастет с 45% до 60%. Это окажет положительное влияние на выручку и рентабельность компании, однако лишь в 2014 году.

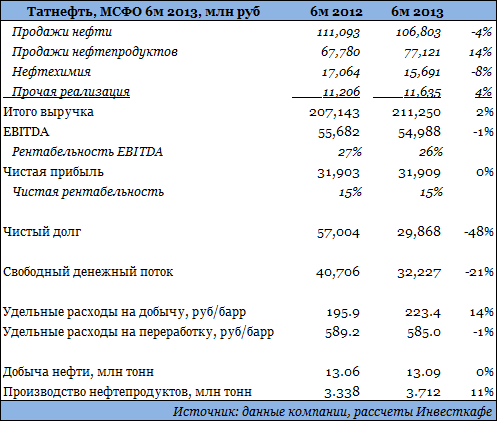

Выручка компании по итогам 1-го полугодия текущего года сократилась на 4% и составила 106,8 млрд руб. При этом добыча нефти выросла незначительно, так что результат выручки объясняется операционными показателями сегмента переработки и динамикой цен на нефть и нефтепродукты. Нефть Urals на мировых рынках подешевела на 5%, а в России ее цена осталась без изменений. Объем реализации нефти сократился на 4%. Выпуск нефтепродуктов, как и их продажи, увеличились на 11%. Выручка от продаж продукции поднялась на 14%. Благоприятным в этом отношении стал рост цен на дизельное топливо примерно на 10%. Вместе с тем завод ТАНЕКО в настоящее время производит главным образом мазут, который подешевел год к году приблизительно на 8%, причем как на зарубежных рынках, так и в России.

Как и ожидалось, удельные затраты компании в сегменте добычи продолжают расти высокими темпами. Если по итогам 1-го полугодия 2012 года они составляли 196 руб./барр., то в отчетном периоде выросли на 14%, достигнув 223 руб./барр. Причиной этого стало влияние инфляции на расходы, а также тот факт, что поддерживать стабильный уровень добычи на уровне немногим больше 26 млн тонн нефти в год компании становится все дороже, поскольку она вынуждена использовать методы увеличения нефтеотдачи (МУН). Если по итогам 1-го полугодия прошлого года дополнительная добыча за счет использования МУНов составила 2,85 млн тонн, или 22% от общего объема, то с января по июнь текущего года показатель составил уже 3,49 млн тонн, то есть 27% всей добычи. EBITDA Татнефти за полугодие снизилась на 1% г/г, до 55 млрд руб. Чистая прибыль компании практически не изменилась и оказалась на уровне 31,9 млрд руб.

Стоит ожидать умеренно негативной реакции рынка на публикацию отчетности, в первую очередь из-за того, что, учитывая стагнирующую чистую прибыль по итогам 2013 года, на рост дивидендов акционерам компании рассчитывать не приходится. Я ожидаю, что годовые финансовые результаты окажутся на уровне или даже немного хуже прошлогодних из-за сложной рыночной конъюнктуры. По моим расчетам, сокращение чистой прибыли по МСФО составит около 5%.

Целевая цена по обыкновенным акциям Татнефти составляет — 202,2 руб., а по привилегированным — 111.2 руб. Рекомендация по обоим типам бумаг — «держать».

Добыча Татнефти показывает лишь незначительные темпы роста. За 6 месяцев компания добыла 12,93 млн тонн нефти, что лишь на 0,1% выше показателя аналогичного периода прошлого года. Можно предположить, что в 2013 году добыча Татнефти останется на уровне 2012 года и составит 26 млн тонн. Если компании и удастся показать рост, то он окажется незначительным, в пределах 0,5%.

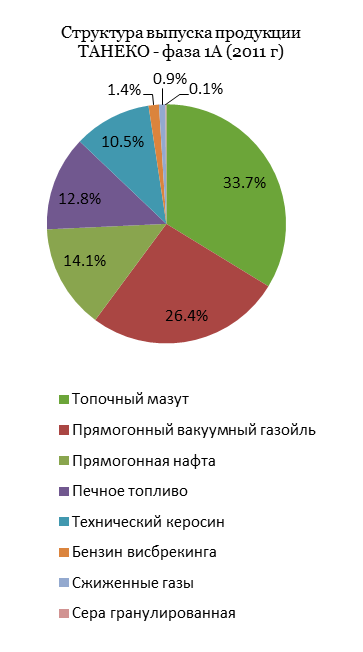

В то же время рост выпуска нефтепродуктов Татнефти также не был значительным и достиг 5-10%. По итогам 6 месяцев было произведено 3,4 млн тонн нефтепродуктов, в то время как мощность переработки комплекса составляет порядка 7 млн тонн в год. То есть завод работал уже в полную мощность, и дальнейшее улучшение финансовых результатов Татнефти связано в первую очередь с увеличением выпуска светлых нефтепродуктов на Танеко. В настоящее время их доля выпуска на заводе составляет 45%. Татнефть планирует запустить к концу 2013 года установку гидрокрекинга, после чего доля выпуска светлых нефтепродуктов составит порядка 60%. Таким образом, положительный эффект на отчетность это окажет лишь в 2014 году.

Стоит отметить, что цена на нефть Urals на мировых рынках снизилась на 5%, а в России цены на черное золото остались без изменений. На этом фоне благоприятно, что рост цен на дизельное топливо составил около 10%. Однако большую часть выпуска завода Танеко в настоящее время составляет мазут, стоимость которого как на зарубежных рынках, так и в России снизилась на 8% по сравнению с 1-м полугодием 2012 года.

Татнефть является одним из лидеров отрасли по внедрению и исследованиям в области различных методов увеличения нефтеотдачи (МУНов), что позволяет компании уже много лет показывать стабильный уровень добычи при весьма истощенной ресурсной базе. Однако, это приводит и к росту удельных затрат на добычу.

Совокупность всех этих факторов привела к тому, что выручка Татнефти по РСБУ выросла лишь незначительно (на 4,2%, до 167,8 млрд руб.), а операционная прибыль сократилась. Снижение чистой прибыли компании составило 6%.

Я ожидаю, что из-за сложной рыночной конъюнктуры финансовые результаты по итогам 2013 года окажутся на уровне результатов прошлого года или даже незначительно хуже. Я прогнозирую сокращение чистой прибыли по МСФО в пределах 5%. А это в свою очередь означает, что дивиденды Татнефти вряд ли увеличатся.

Целевая цена по обыкновенным акциям Татнефти составляет 202,2 руб., по привилегированным — 111,2 руб. Рекомендация по обоим типам акций — «держать».

24 апреля 2012 года в ресторане «Недальний Восток» прошел пресс-завтрак независимого аналитического агентства Инвесткафе, посвященный завершению покрытия компаний нефтегазового сектора России и запуску институционального направления Investcafe.co.uk. В рамках покрытия команда независимых аналитиков Инвесткафе провела десять исследований крупнейших компаний отрасли: ТНК-ВР, Газпром, Башнефть, Новатэк, Газпром нефть, Лукойл, Роснефть, Татнефть, Сургутнефтегаз и Транснефть. На основании DCF-моделей были сделаны прогнозы, а также сформирован ряд рекомендаций для долгосрочных инвесторов. Команда аналитиков работала над исследованием в течение года, и в последние два месяца агентство выпускало по 1-2 материала в неделю, которые публиковались на сайте. Инвесткафе, по сути, стало первым в России независимым аналитическим агентством, осуществившим подобную трудоемкую работу. Таким образом, Инвесткафе вышло на новую орбиту и освоило европейские стандарты качества аналитических материалов.

«Данный тип исследований давно является нормой в Европе и США, теперь такая аналитика есть и в России. Это стандарт для цивилизованного рынка: инвесторы испытывают острую потребность в объективном профессиональном взгляде на публичные компании. Наша команда провела огромную работу, и мы заложили хороший фундамент для развития целой отрасли независимой аналитики», — отметил в своем приветственном слове управляющий директор Инвесткафе Иван Кабулаев.

«В последние годы нефтегазовая отрасль нашей страны находится на подъеме, хотя и испытывает некоторые трудности», — подчеркнул увлеченный беседой Дмитрий Адамидов, содиректор аналитического отдела Инвесткафе.

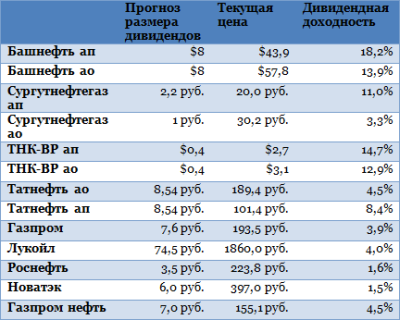

В этом году многие компании сектора выплатят своим акционерам хорошие дивиденды. Рекордсменами в данном направлении стали Башнефть (ао) — 14,2%, Башнефть (ап) — 18,6%, ТНК-ВР (ао) — 17, 6%, ТНК-ВР (ап) — 18,9%, Сургутнефтегаз (ап) — 8,9%, Татнефть (ап) — 9,2%.

Подробно рассказал о том, какие изменения прошли в отрасли, Григорий Бирг, содиректор аналитического отдела. Эксперт обратил внимание на изменение системы налогообложения.

Так, введение новой системы «60-66-90» положительно отразилось на большинстве компаний, причем значительнее других выиграли Роснефть, Лукойл и Газпром нефть. В частности, чистая прибыль Роснефти в 2012 году увеличится на 12%, а прибыль Лукойла возрастет на $50 млн.

Корреспонденты ведущих федеральных изданий в неформальной обстановке, наслаждаясь изысканной азиатской кухней, оживленно обсуждали тему нефтегазовых компаний с прямой государственной поддержкой, или так называемые аффилированные организации. Представителей СМИ очень интересовал вопрос: могут ли вообще компании нефтегазового сектора обходиться без направляющей руки государства и свободно конкурировать между собой? Команда аналитиков Инвесткафе заявила, что на данный момент в этом направлении есть определенные подвижки. Уже сейчас проявляется тенденция к либерализации газового рынка: поддержку получили небольшие по сравнению с Газпромом компании, среди которых Новатэк, Итера, Нортгаз.

Пресс-завтрак прошел в позитивном ключе и завершился на дружеской ноте.

Независимое аналитическое агентство Инвесткафе планирует проводить подобные исследования регулярно, а также намерено осуществить покрытие других отраслей.

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.