|

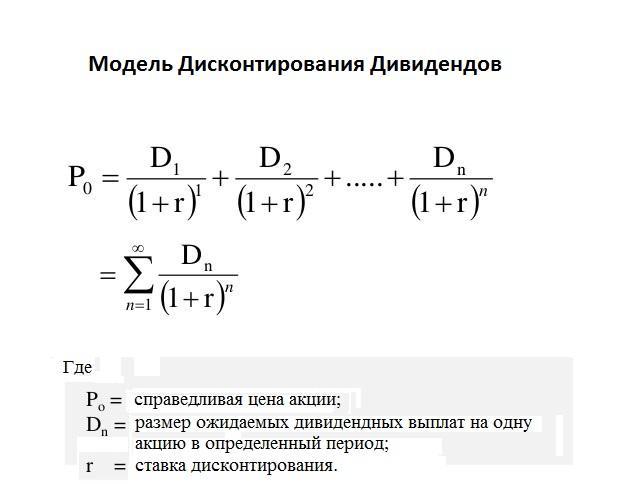

Многие компании платят дивиденды, это распределение прибыли акционеров, но дивиденды это необязательное условие, то есть их могут и не выплачивать, так как на собрании акционеров принимается решение в зависимости от финансовых показателей компании, сложный или хороший период в данный момент, совет директоров предлагает распределить прибыль или а акционеры утверждают, делать это или нет. Ну это в кратце я пояснил, что такое дивиденды, но я хочу рассмотреть в данном посте модель дисконтирования дивидендов, так как дивиденды и их показатель обычно оценивается при анализе отчетности и привлекательности компании. Итак, модель дисконтирования дивидендов(DDM) оценивает стоимость акции, как сумму всех будущих идвидентов, дисконтированных к текущей стоимости(то есть оценивается с поправкой на настоящее время, стоимость денег во времени). Для стабильных компаний с постоянным ростом используется модель Гордона - P = D1/r-g, где P- cправедливая цена акции, D1 - ожидаемый дивиденд на акции в след году, r - требуемая норма прибыли(ставка дисконтирования), g - темп роста дивидендов в долгосроке, небольшое уточнение, темп роста должен быть меньше требуемой нормы прибыли, иначе цена будет бесконечной. Ну и само собой эта модель подходит для зрелых компаний, которые уже давно на рынке, стартапы или циклические компании невозможно оценить с помощью этой модели. Возьмем компанию, Роснефть, на основе данных 2023-2024(но я их немного изменю) По итогам 2023г были выплачены дивы в размере 48.2 рублей на акцию, но я округлю до 50,( с целыми числами проще работать и показать, как работает модель) Темпы роста у компании были 2-4% в год, на момент 2023, возьмем среднее 3%. Безрисковая ставка - 8%, доходность 10 летних гособлигаций ГКО в 2023-2024 гг, 8-10%(опять же возьмем среднее, 8). Бета-коэф 1.2(для нефтяных компаний обычно 1.0-1.5) Роснефть имеет бету 1.15-1.25 в 2023, возьмем среднее - 1.2. Бета показывает волатильность акции относительно рынка. Рыночная премия за риск - 8%, тут я думаю объяснять не нужно. Теперь нужно посчитать требуемую норму прибыли через CAPM(R=Rf+B*(Rm-Rf), подставив данные, получаем 8%+1.2*8=17.6%, инвесторы получают годовую доходность с учетом рисков 17,6%, что является неплохим показателем. Дальше нужно подсчитать ожидаемого дивиденда на следующий год D1 = D0 * (1+g), 50 * (1+0.03) = 50 * 1.03 = 51.5 рублей, предположим что в 2024-2025 году дивиденды будут 51.5 рублей на акцию, а в 2023 они были 50(но я округлил, взял целое число для наглядности) Теперь через модель Гордона надо рассчитать справедливую цену акции, P=D1/r-g, 51.5/0.176-0.03 = 352.74 рубля, это справедливая цена акции, в первом замечании я говорил, что g<r, так и есть 3% < 17/6% Необходимо так же сравнить с рыночной ценой, предположим на рынке она колеблется в районе 300 рублей, справедливая цена 352,74, рыночная - 300, 352.74-300 = 52.74, акции дешевле на 15%, то есть она недооценена. Так же стоит учесть, что от роста дивидендов зависит и цены акции, вот рост дивидендов к примеру будет 1%, вместо 3, тогда 50*1.01/0.176-0.01 = 50.5/0/166 = 304.22 рубля, логично что это будет работать и в другую сторону, я подмечу что модель очень чувствительна к g, нефтяные компании по цене очень часто сложно прогнозируемы из-за цен на нефть(а мы не забываем что РФ еще и под санкциями, поэтому нужно смотреть и на другие факторы. Я хочу заметить так же, что модель учитывает только дивы, но не рост капитала(если компания к примеру выкупает акции или реинвестирует прибыль в новые месторождения скажем, а это не отражается в дивах напрямую. Но все же я советую использовать DCF модель, так как DDM это упрощенная версия, DCF же использует все денежные потоки компании. |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.