|

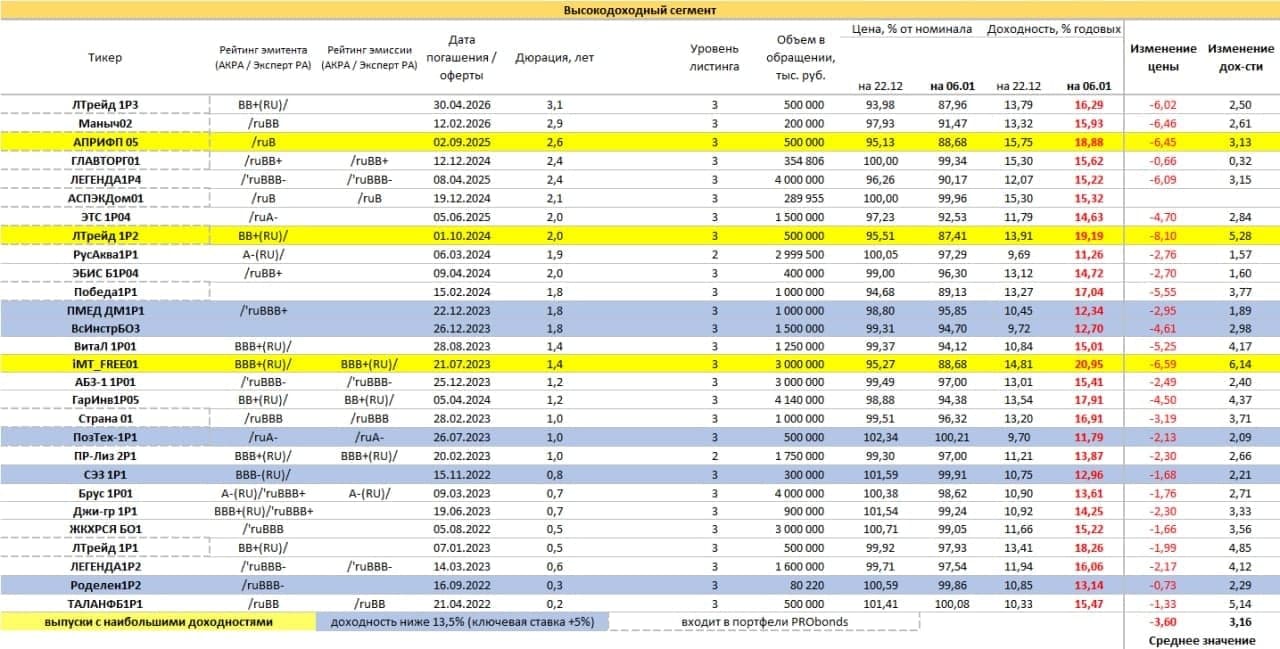

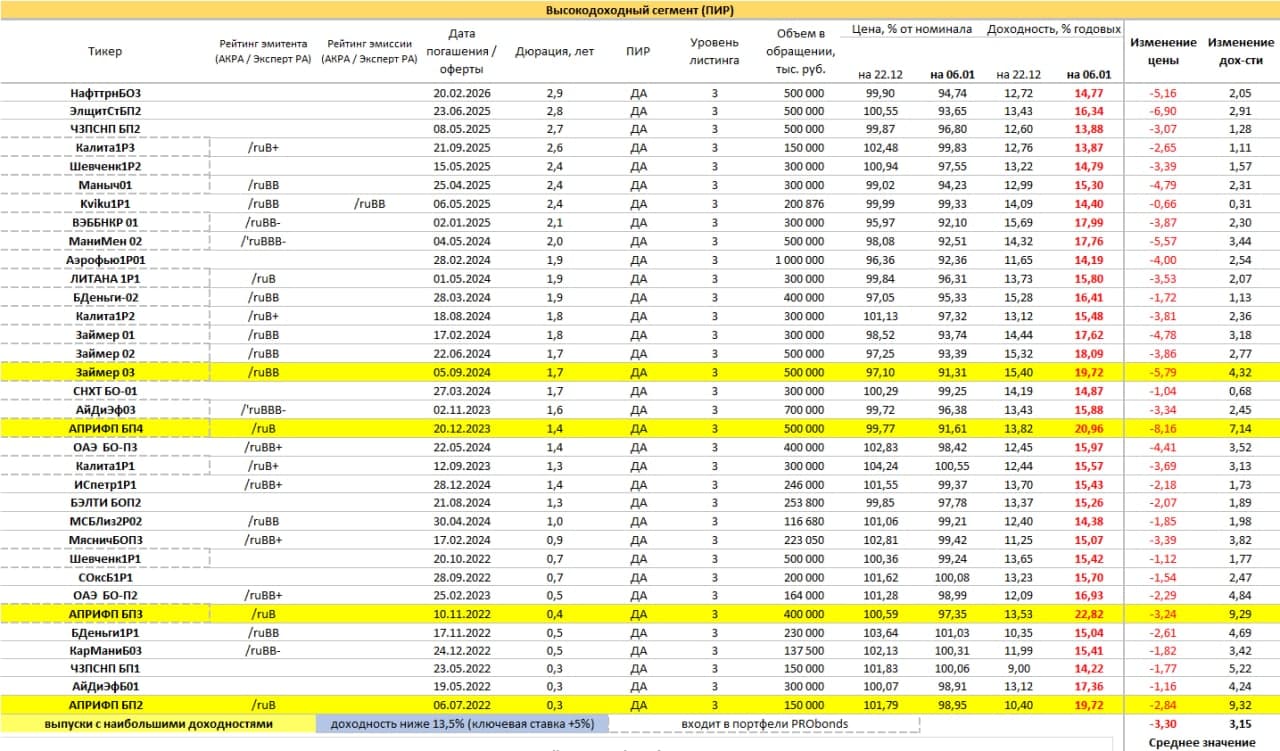

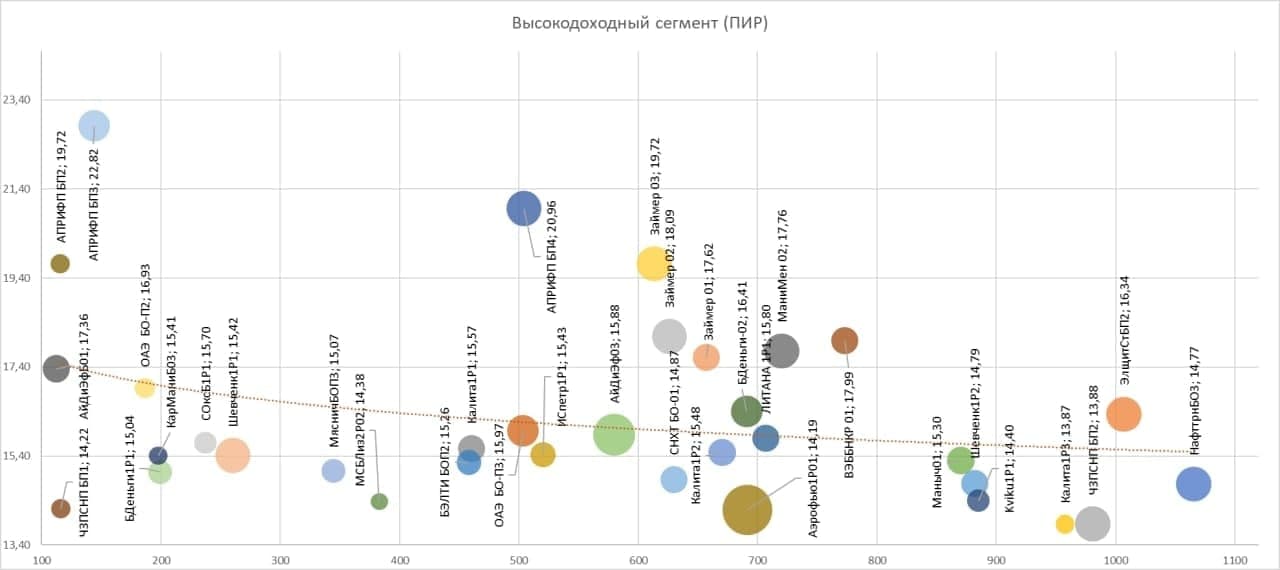

Сегмент высокодоходных облигаций после долгого давления всё же жестко упал. Причины две – техдефолт непубличного выпуска облигаций OR Group 20 января и запаздывающая динамика сегмента в сравнении с более ликвидными финансовыми рынками и инструментами. Индекс полной доходности высокодоходных облигаций Cbonds-CBI RU High Yield опустился до доходности 1,7% годовых (за последние 365 дней).

Доходности ВДО переставились вверх с учетом дефолтных рисков, и это надолго. Однако отечественный фондовый рынок, включая рынок облигаций, предположительно, дошел до нового вполне твердого дна. Потому дальнейшего падения высокодоходных бумаг не ждал бы.

Что касается OR Group, то с нерыночным выпуском БО-07 (держатель ПСБ, непогашенный остаток тела – около 585 млн.р.) произошла проблема, которую я считал маловероятной. Эмитент не смог договориться со своим крупным кредитором по части долга (совокупная сумма задолженности OR в ПСБ должна быть в пределах 2,5 млрд.р.). Отражение того, что банки становятся несговорчивыми, учитывая состояние долгового рынка. В данном случае, принципиально несговорчивыми. Спустя неделю погашения выпуска так и не произошло. И шансы на полноценный дефолт по БО-07, как мне видится, стремятся к 100%. А сам дефолт, предположительно, отправит розничные выпуски OR Group в лист Д. Где уже обращаются бумаги «Каскада» и «Дяди Дёнера». Дальнейшее менее предсказуемо. Но каждая новая проблемная точка, а это амортизация БО-01 24 марта на 370 млн.р., возможная оферта этого же выпуска из-за кросс-дефолта примерно 17 марта, предполагаемые оферты БО-01 и БО-02 в апреле или мае из-за нарушения ковенант по долговой нагрузке в годовой отчетности, лишь добавляет риска. @AndreyHohrin |

Поиск котировок:Например: Газпром

|

|

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.