Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Иллюстрация, которая обратила на себя внимание этим утром. Недельная инфляция, с 29 ноября по 5 декабря достигшая 0,58%. Рекорд с апреля. Не рискну делать прогнозы. Но долгоиграющий инфляционный таргет Банка России, неизменные 4%, отдалился от реальности.

Из практического. Предполагал, что 16 декабря ЦБ может понизить ключевую ставку (сейчас 7,5%), раз уж Минфин активно занимает, а доходности РЕПО с ЦК ушли к 7% и ниже, Инфляционный всплеск обнуляет предположение.

Источник иллюстрации: БКС Экспресс

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

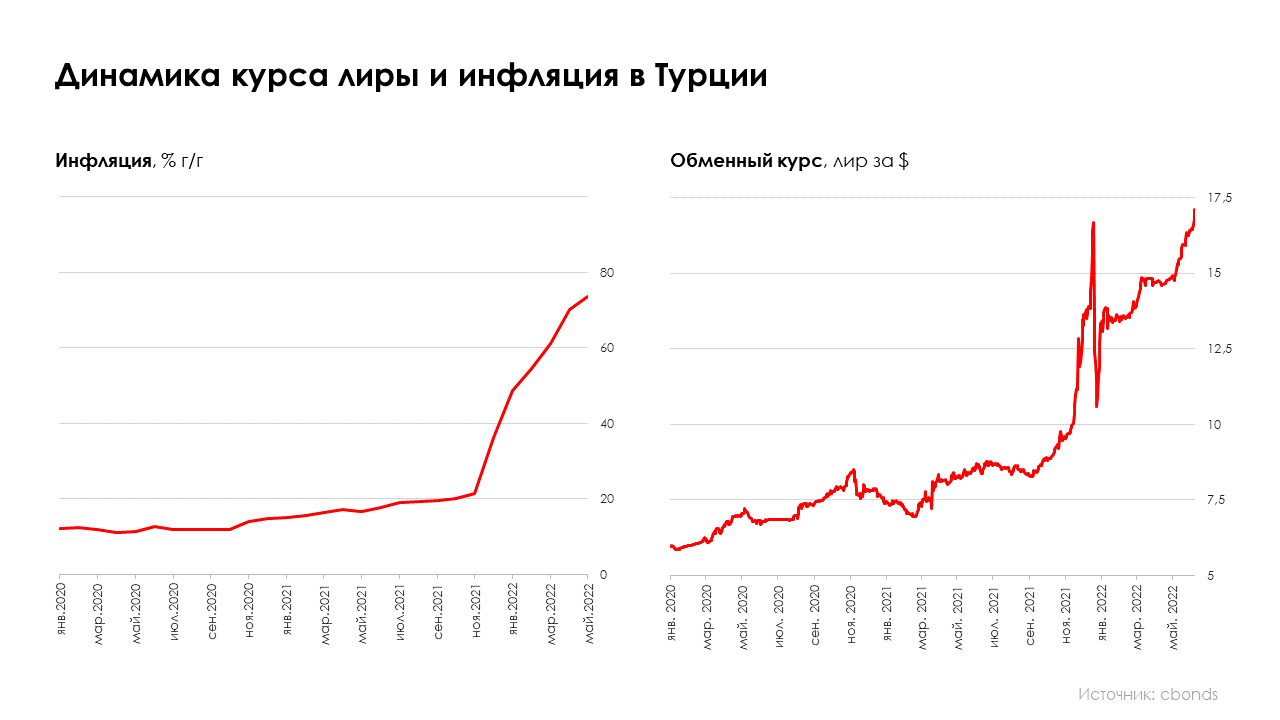

Курс турецкой лиры по отношению к доллару сейчас на уровне 17.3 USD/TRY, для сравнения, в конце 2021 года был 13.3 USD/TRY, а в конце 2020 года — 7,4 USD/TRY.

Годовая инфляция за май составила 73,5%, декабрь 2021г. — 36,1% хотя ещё в декабре 2020г. была всего 14,6%.

У такого катастрофического положения турецкой экономики всего одна причина — Реджеп Тайип Эрдоган. Эрдоган правит Турцией почти 20 лет сначала в ранге премьер-министра, а с 2014 г. президента, и считает процентные ставки «матерью и отцом всех зол».

Турецкий президент имеет очень странные взгляды на денежную политику, он убеждён, что после снижения ставок инфляция начнёт падать. Отсутствие независимости Центрального Банка позволяет ему проверять свои теории на практике, не считаясь с мнениями оппонентов.

Осенью 2021 года на фоне ослабевания национальной валюты и ускорения инфляции Турецкий ЦБ начал серию снижения ставок: с сентября по декабрь последовало 4 шага снижения с 18% до 14%, сейчас ставка остаётся на том же уровне. Подобные действия привели к тому, к чему и должны были: темп роста как инфляции, так и обесценения лиры кратно ускорились

Текущее состояние Турецкой экономики — яркий пример того, что случится, если нарушить все правила денежно-кредитной политики.

Смотря на это, возникает вопрос: насколько что-то подобное возможно в России?

Нам кажется, что очень маловероятно. Основная причина случившегося в Турции в том, что за макроэкономику отвечали некомпетентные люди, которые полностью зависели от человека, понимание экономики которого основано в первую очередь на идеологии.

В России мы, наоборот, видим, что к управлению и принятию решений в финансово-экономическом блоке допускаются компетентные кадры: Силуанов, Набиуллина, Решетников (до него Орешкин). Как бы мы к ним не относились, все они профессионалы, способные трезво оценивать ситуацию и принимать прагматичные решения, не основанные на какой-либо идеологии.

Пока Глазьев, Делягин, Хазин и прочие экономисты, принадлежащие к гетеродоксальным экономическим школам, находятся в стороне от принятия решений мы не ожидаем от финансово-экономического блока действий, способных привести к макроэкономической нестабильности, как это произошло в Турции.

Марк Савиченко, главный аналитик ИК «Иволга Капитал»

Коротко о рубле, вдо, акциях США, и о том, как обогнать инфляцию

00:01 Макроэкономическая ситуация в различных странах и фондовые рынки. Влияние геополитики на отечественный финансовый рынок. Стоит ли русским инвесторам покупать акции США?

05:00 ЦБ начал снижение ключевой ставки. Что делать инвесторам? Как защитится от инфляции?

Новая финансовая действительность продолжает развиваться по крутой синусоиде, теперь по нисходящей ее волне. Вслед за всплеском инфляции в феврале-марте Росстат зафиксировал недельную дефляцию во второй половине мая. Таким образом, годовой темп роста цен чуть снизился, до 17,5% (итог апреля – 17,83%).

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

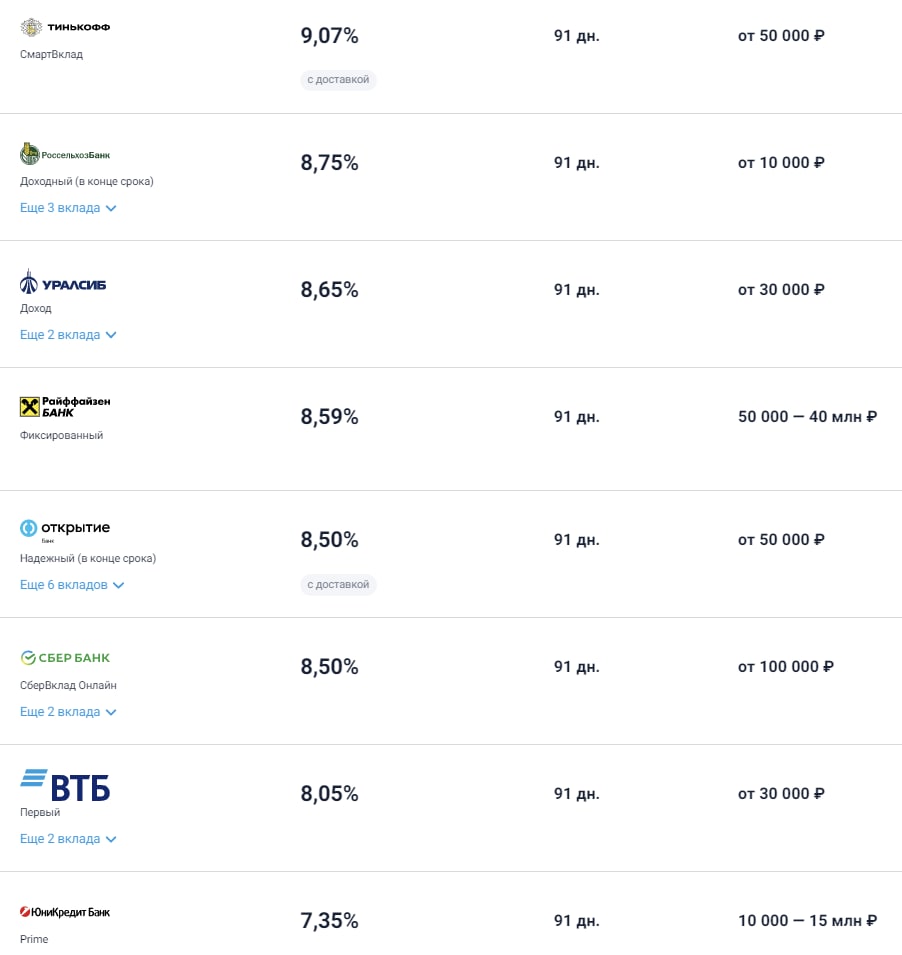

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая:

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению смягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Понижение ключевой ставки 29 апреля (до 14% с 17%) депозиты, судя по статистике ЦБ, отыграли загодя. Средняя их доходность в банках топ-10 опустилась ниже 13% (12,995%) еще в ходе последней декады апреля. Надо сказать, денежный рынок (сделки РЕПО с ЦК, на диаграмме отображен через индекс MXREPO) в течение этой же декады давал среднюю доходность выше 16%.

Доходность сделок РЕПО с ЦК и после понижения ключевой ставки снизилась умеренно, теперь эти сделки дают больше актуального значения ключевой ставки, т.е. более 14% годовых. Эта статистике на диаграмме уже приведена. А вот депозиты, скорее всего, за первую декаду мая окажутся или вблизи 12%, или ниже, опять же с оглядкой на возможное снижение ключевой ставки в будущем.

Насчет последнего испытываю сомнения. Конечно, если Банк России и правительство говорят, что для оживления экономики ключевую ставку нужно снижать и дальше, само снижение будет. Однако уже малозначительными темпами. С одной стороны, инфляция почти дотянулась до 18%, и, надо полагать, преодолеет этот рубеж. С другой, денежный рынок уже при нынешнем уровне ставки начинает играть по своим правилам. Мы в последние дни многократно заключали сделки РЕПО с ЦК с доходностями в районе 14,5%, т.е. +0,5% к КС. Даже самые ликвидные деньги нынче дороже ключевых 14%, значит, естественный запас движения ставки вниз уже исчерпан.

Конечно, политика ЦБ, как и политика вообще, может быть любой. Но экономика, скорее, за ставку 15%, чем за 13%. Для раскручивания кредитного процесса здесь и сейчас, кажется, нужно 13% и ниже, но с большей очевидностью при таких вводных получим раскрутку инфляции. А Банк России не раз показывал, что наверх он ставку способен двигать также уверенно, как и вниз.

Одно понятно и без предположений: при нынешних доходностях банки вновь начинают терять вкладчиков. Для фондового рынка, наверно, неплохо.

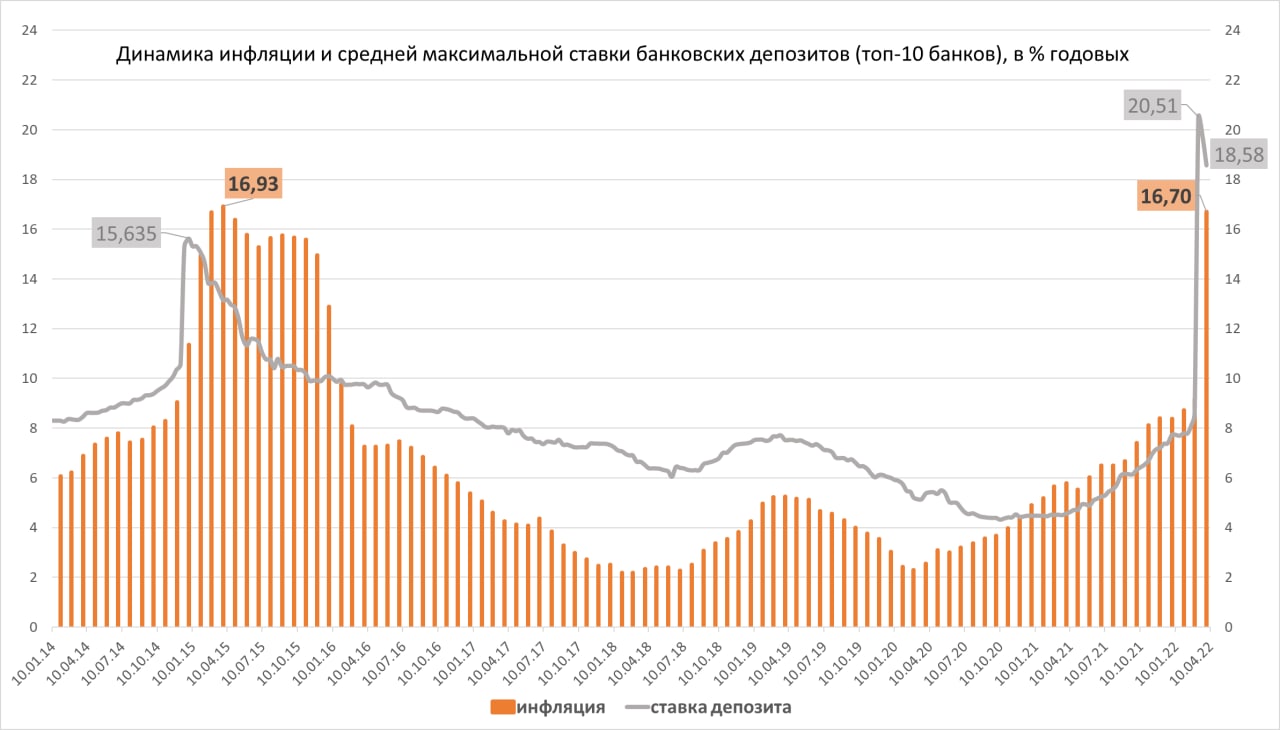

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

Источники данных: депозиты — Банк России, инфляция — Росстат

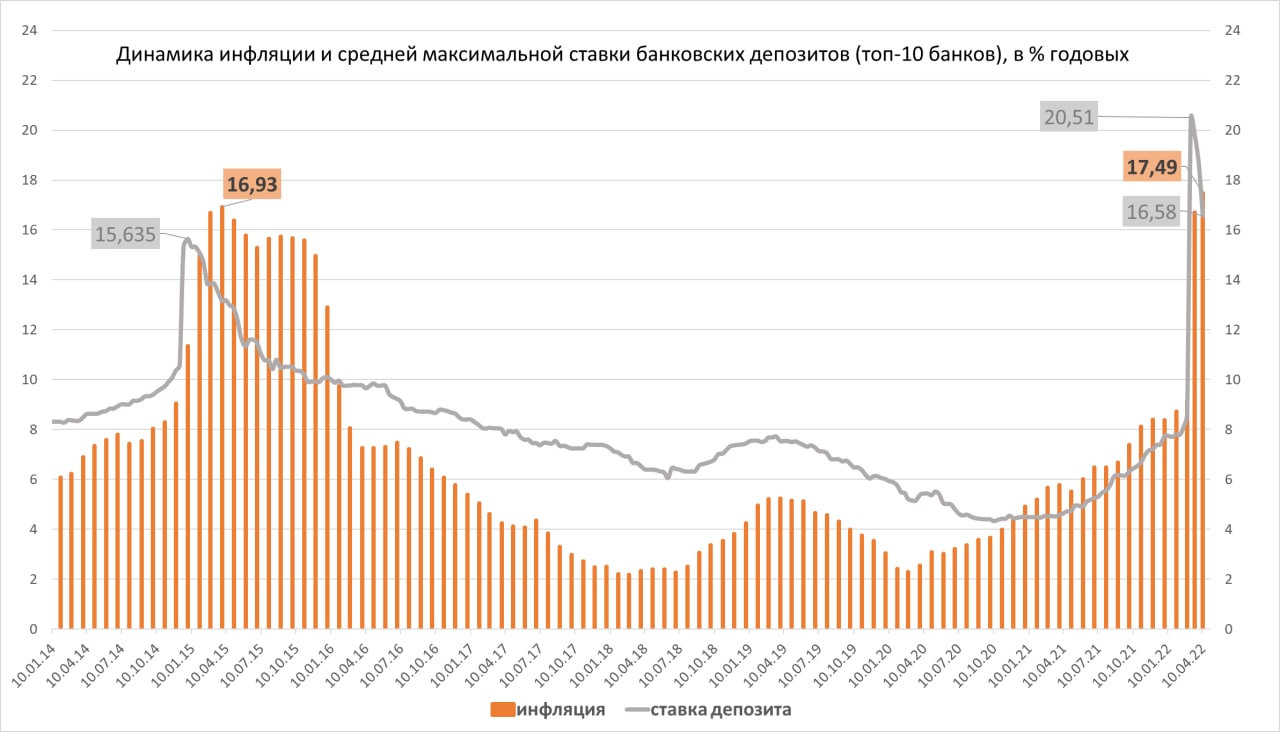

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.

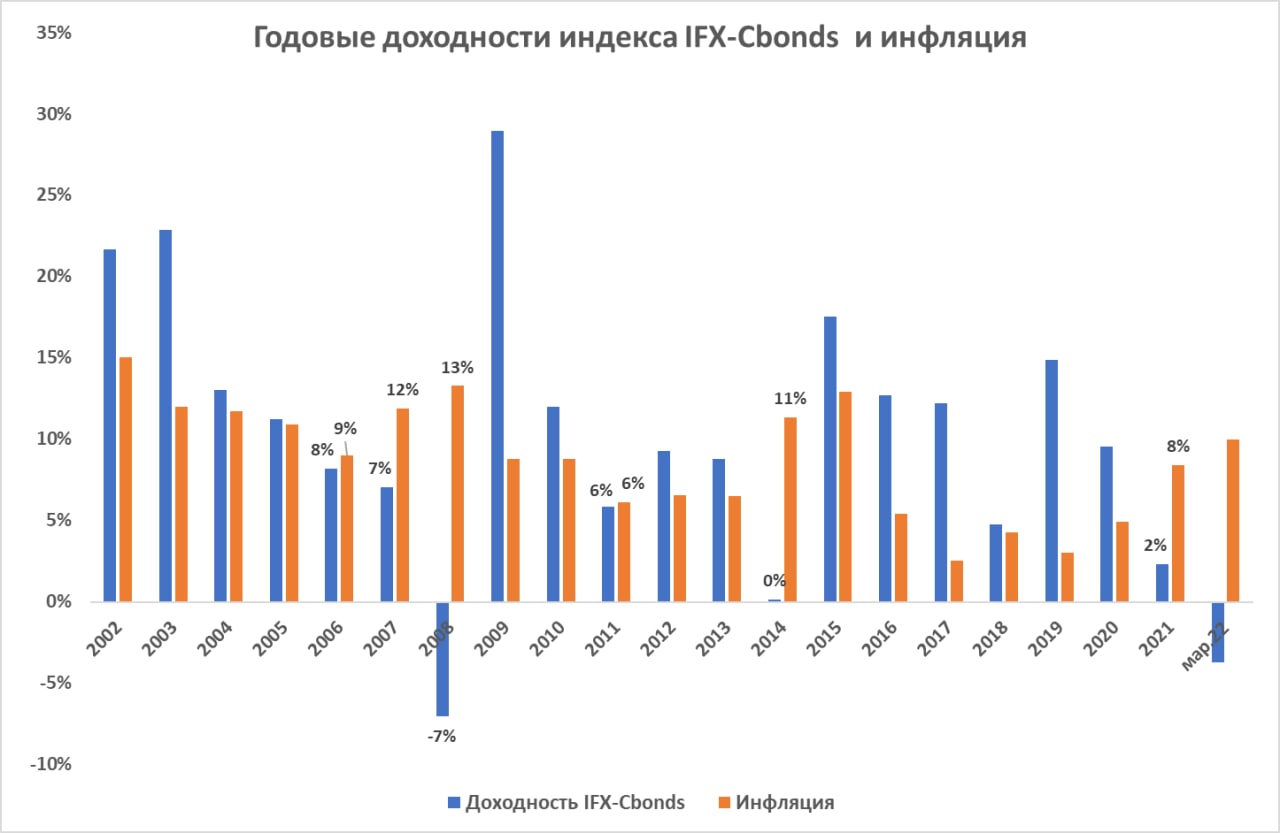

За последние20 лет годовая доходность индекса IFX-Cbonds (база расчета — 30 наиболее ликвидных корпоративных облигаций) 14 раз превышала уровень инфляции.

За рассматриваемый период было всего 6 лет, когда облигационный рынок проигрывал инфляции: 2006-2008 годы, 2014, 2021 и, вероятно, 2022 год.

Накопленным итогом облигационный индекс с 2002 года по начало апреля 2022 вырос на 611%, а инфляция — на 473%.

Инфляция поднялась до 16,7%, по состоянию на 1 апреля в годовом выражении. Темп ценового галопа с конца февраля по конец прошедшей недели – самый высокий за последние 22 года. И пусть инфляция замедлилась от пика ускорения первой недели марта (с 26 марта по 1 апреля 0,99%, тогда как с 26 февраля по 4 марта – 2,2%), ее темп остается высоким. Вероятно, по итогам нынешней недели Росстат зафиксирует годовой прирост цен уже выше 17%, что превысит максимум марта 2015 года. А 29 апреля состоится заседание Банка России по ключевой ставке, которая, видимо, будет снижена с нынешних 20% более-менее заметно (опережающая динамика банковских депозитов намек на это). Что в свою очередь способно придать росту цен второе дыхание.

.jpg)

.jpg)

.jpg)