Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Сегмент высокодоходных облигаций перешел в режим аппаратного поддержания основных жизненных функций. Будет ли отключен и аппарат, вскоре узнаем. Однако привычные признаки жизни прослеживаются всё хуже.

Есть ли альтернатива? Или дружно несем деньги в банк и молимся, чтобы не лопнул и он?

Мы и наши клиенты проводим операции исключительно в трех направлениях:

• управление портфелями высокодоходных облигаций,

• размещение свободных денег в РЕПО с ЦК,

• управление портфелями акций.

На сегодня оценка активов клиентов компании и активов самой компании в данных направлениях составляют 770 млн.р. В мае, когда мы начали считать этот показатель, активы составляли чуть 497 млн.р.

Оценку доходности активов мы можем провести только по счетам доверительного управления. Сейчас для счетов, открытых более полугода полугода назад, она составляет с учетом наших комиссий и НДФЛ около 7,2% годовых.

В качестве бенчмарков в своей работе по управлению активами мы используем публичные индикативные портфели PRObonds ВДО (начало ведения – 18.07.2018), PRObonds РЕПО с ЦК (начало ведения – 28.02.2022) и PRObonds Акции (начало ведения – 22.04.2022).

В октябре планируем запустить еще один портфель. С августа он проходит «боевое» тестирование.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

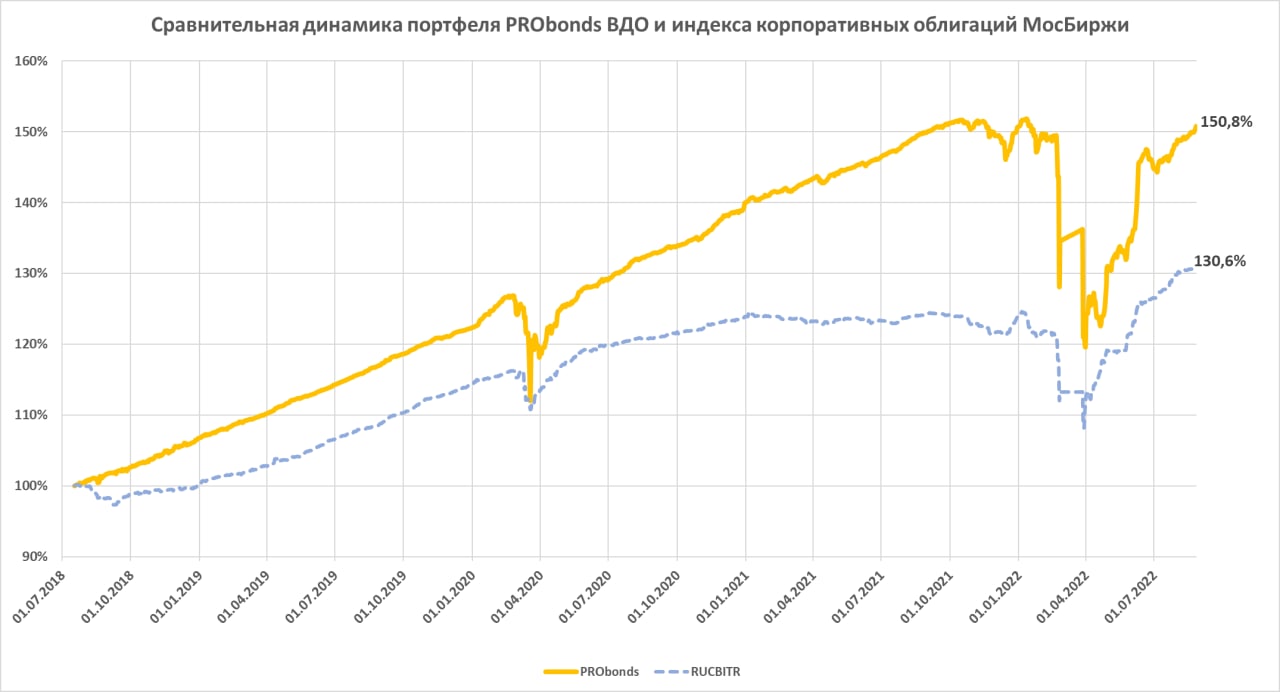

Наш индикативный портфель высокодоходных облигаций PRObonds ВДО продолжил прибавлять. С начала драматичного 2022 года он вышел в плюс на 1,2% и достиг нового максимума накопленного дохода, 152,6%. Предыдущий максимум, 151,9% был поставлен более полугода назад, 11 января. Так что портфель, наконец. вышел из самой глубокой в своей истории просадки. Ожидаемый доход всего нынешнего года – 6-6,5%. При этом внутренняя доходность портфеля на сегодня – 16,7%, примерно столько он должен принести к сентябрю следующего года, если сохранит состав, близкий к нынешнему, и избежит дефолтов и неожиданных просадок или взлетов.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

Все изменения будут проводиться равными долями в течение предстоящих 5 сессий по рыночным ценам.

Итогом указанных изменений станет рост веса денег до 20,2% от активов. А это слишком большой вес. Сейчас деньги размещаются под 7,5-8% годовых в однодневных сделках РЕПО с ЦК. Однако со следующей недели из-за вероятного снижения ключевой ставки стоимость размещения вновь рискует снизиться. Поэтому портфель в ближайшие дни начнет пополняться новыми облигационными именами со вторичного рынка. Приобретаться будут бумаги кредитных рейтингов BBB- — A с доходностями не ниже 13-14%, предпочтение выпускам от 1 млрд.р... Со временем они должны занять в портфеле 5-10% капитала портфеля.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Продолжаем публиковать информацию о результативности ИК Иволга Капитал в качестве организатора облигационных размещений. Предыдущая публикация здесь: https://t.me/probonds/8078

Приведенный график отражает динамику совокупного облигационного долга, организованного Иволгой. А также совокупного абсолютного результата вложений в этот долг: купоны минус дефолты.

Динамика – с учетом сентября. И включая сентябрь, результат вложений вырос до суммарных 286 млн руб. (август – 151 млн руб.). При этом портфель облигационных выпусков стагнирует. Что важно. Гашений больше, чем новых размещений. С одной стороны это повышает риски портфеля (накопление долга – более безопасный процесс, чем его обслуживание и рефинансирование). С другой стороны, ограничение роста портфеля – и наша позиция, т.е. мы чаще отказываем эмитентам в выходе на рынок по причинам кредитного качества или несоответствия рынку их ожиданий по купонам.

Однако в течение осени портфель выпусков, скорее всего, всё же заметно вырастет за счет нескольких относительно крупных в масштабах ВДО размещений, до примерно 14 млрд руб. Результат вложений при таком портфеле должен увеличиваться каждый месяц на 150-200 млн руб., в отсутствие дефолтов, конечно.

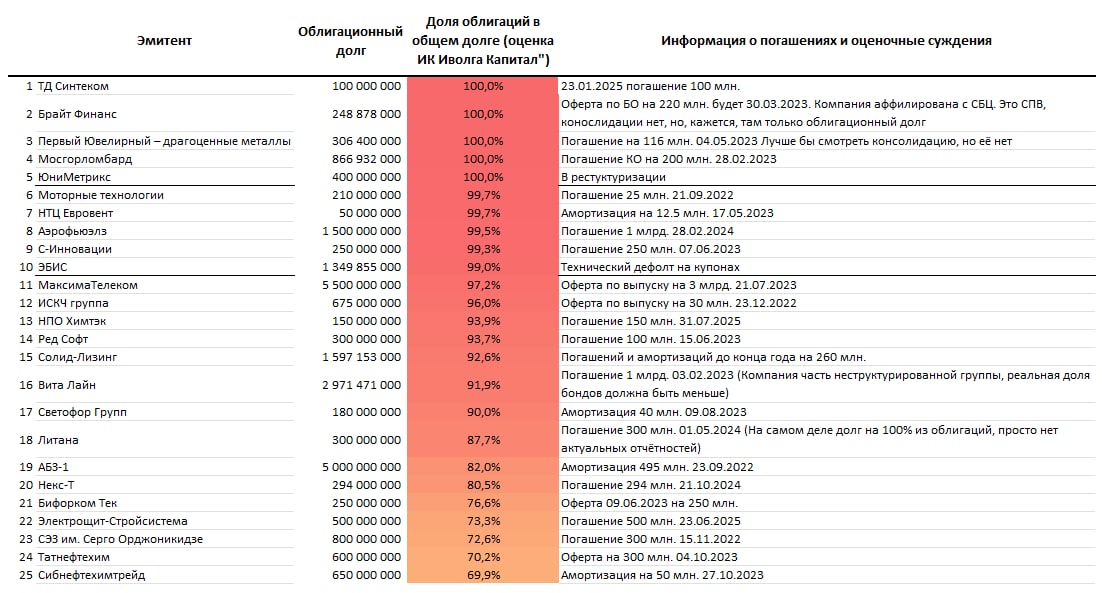

Почему эта информация важна? Есть объективные проблемы с привлечением долга на облигационном рынке. Весь сегмент высокодоходных облигаций привлекает в месяц в лучшем случае 1 млрд.р. новых денег. Год назад это было 5 млрд.р. и более.

Соответственно, заемщикам нужна пластичность их долгового портфеля. У большинства эмитентов она есть, облигации для них – часть портфеля займов, иногда чисто коллекционная.

Среди примерно 115-120 эмитентов ВДО доля облигаций в их общем долге в среднем, по нашей оценке, составляет 51%. Из них у 25 эмитентов эта доля 70% и выше, а у 17 – 90% и выше.

Компании с преимущественно облигационным долгом неоднородны, отличаются по кредитному качеству, отраслям и масштабам. Но перевес – в сторону небольших эмитентов с низкими рейтингами или вовсе без рейтинга. Однако вне зависимости от кредитного качества эмитента сугубо облигационный долг – маркер недостаточной финансовой гибкости. Что на нынешнем этапе деградации фондового рынка можно считать маркером риска.

Из плюсов, до конца нынешнего года в приведенном списке минимум погашений, оферт и амортизаций. Правда, уже есть одна реструктуризация и один техдефолт.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

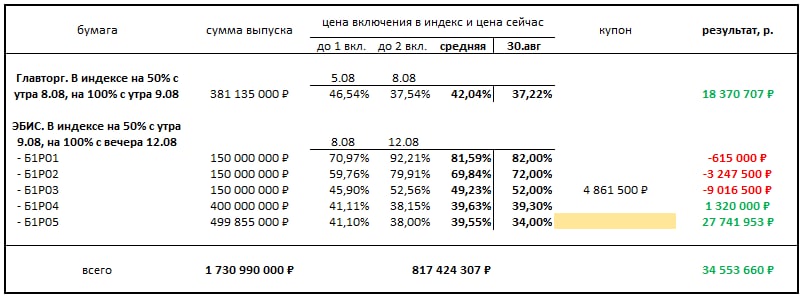

Индекс потенциальных дефолтов (наш мысленный эксперимент) с момента последней публикации 19 августа не изменился по составу. Изменение – в динамике. 19 августа результат индекса (разница между текущими ценами облигаций и ценами включения в индекс, а также выплаченными купонами по ним) превышал 113 млн.р., а вчера составляла только 34 млн.р.

В индексе 6 бумаг, одна – дебютная облигация Главторга, 5 – выпуски ЭБИСа. За это время в полный дефолт ни одна из них не ушла. Но вчера по 5-му выпуску ЭБИСа не было выплаты купона (по меньшей мере, нет раскрытия соответствующей информации от эмитента). Ближайший купон Главторга — 15 сентября.

У обоих эмитентов сохранились неизменными и статусы блокировок банковских счетов. У ЭБИСа они действуют с 17 августа, у Главторга – с 26 июля.

Индекс в конце нынешней или в начале следующей недели, вероятно, пополнится новыми именами. От практики публикации кандидатов в индекс уходим, чтобы не задавать ненужных дискуссий. Зато и тянуть с расширением индекса смысла нет. Времена на облигационном рынке интересные, а в сегменте ВДО особенно.

Индекс потенциальных дефолтов – возможно, не вполне удачное название нашего эксперимента по оценке шансов на облигационных дефолт. Индекс не обладает статистическими подтверждениями и строится на предположениях аналитического блока ИК Иволга Капитал. Поэтому его можно рассматривать исключительно как информационный материал, не претендующий на любые формы рекомендаций.

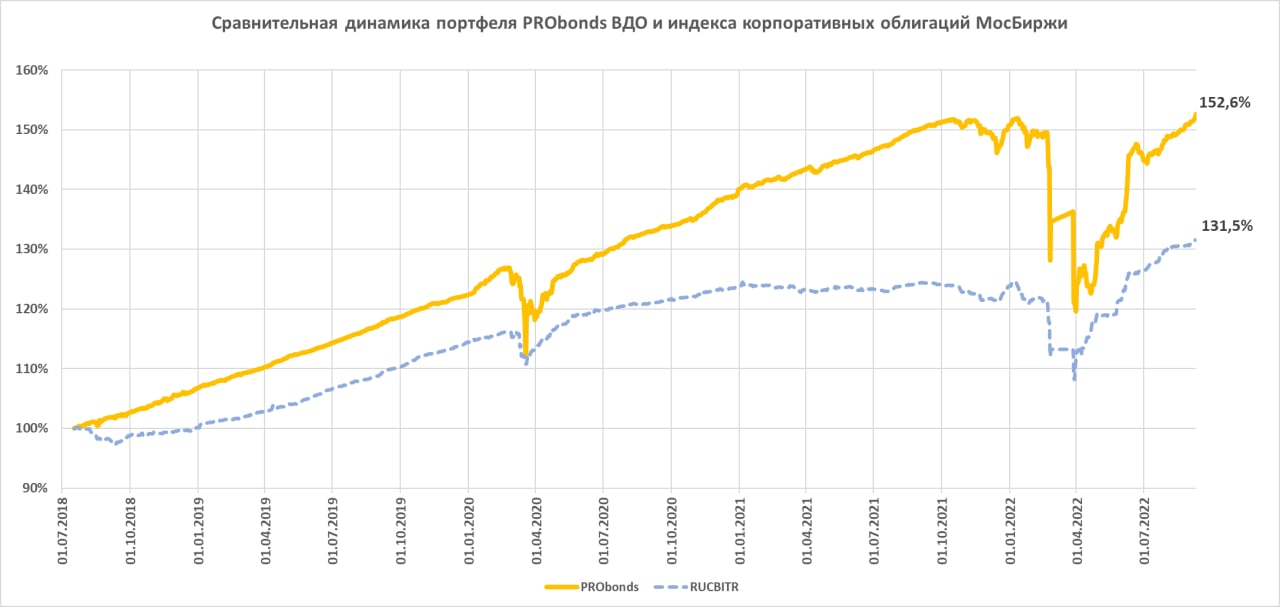

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%.

Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются.

Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам.

Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов.

Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма.

Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.

На эту неделю намечены новые изменения старых позиций. Продолжится сокращение самой низкодоходной из ВДО – Победы, с 3% до 2,5% от активов. Планировалось, что и 3% для финиша сокращения будет достаточно, но доходность 13% к погашению диктует необходимость еще одного шага. Также из сельхозпроизводителей сократится с 3% до 2,5% доля в 3-м выпуске АО им. Т.Г. Шевченко. Бумага покупалась с небольшим перевесом, выросла в цене, и перевес можно сократить. С целью снижения излишнего присутствия в портфеле сокращается доля в облигациях застройщика АПРИ Флай Плэнинг, в выпуске БП4, с 2,5% до 2%. Также будет проведена рокировка в выпусках Лизинг-Трейда: полностью выводится из портфеля выпуск 1P4 и до 4% от активов увеличивается доля в выпуске 1P3.