Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

В пятницу Банк России вновь, по общему мнению, снизит ключевую ставку. Сегодня она 11%, ожидается 10% или ниже. Напомню, годовая инфляция, невзирая на приостановку темпа ее роста, сейчас 17,5%.

Крепкий на сегодня рубль и необходимость стимулирования экономики диктуют стремление к мягкой ДКП. Это, кстати, отличает ситуацию от 2015-16 годов, когда наш ЦБ боролся с обвалом нацвалюты и подвергался критике за излишнюю монетарную жесткость. Привожу расхожий пример Турции, руководство которой из соображений роста ВВП излишне опустило или сдержало ставку. Ситуация, очевидно, вышла из-под контроля. Экономический подъем там всё ещё наблюдается. Но при галопирующей инфляции он, скорее всего, конечен. Адекватная обстоятельствам ключевая ставка для Турции со здоровой экономикой вряд ли совместима.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

На иллюстрациях: Динамика инфляции и ключевой ставки в Турции, а также динамика ВВП Турции год к году с ежеквартальными обновлениями,

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.

По данным ведомства, в основном номинальный рост заработной платы опережал темп инфляции. Среднее превышение роста номинальной зарплаты над ростом цен за последние 20 лет (с 2002 года) – 6,6%. При этом на более коротком отрезке времени, с 2009 (после кризиса 2008 года и операции по принуждению Грузии к миру) по настоящий момент уже только +2,2%. А с 2014 (присоединение Крыма) по настоящий момент – всего +1%.

Взаимосвязь геополитических амбиций страны и благосостояния ее граждан – в статистическом отображении

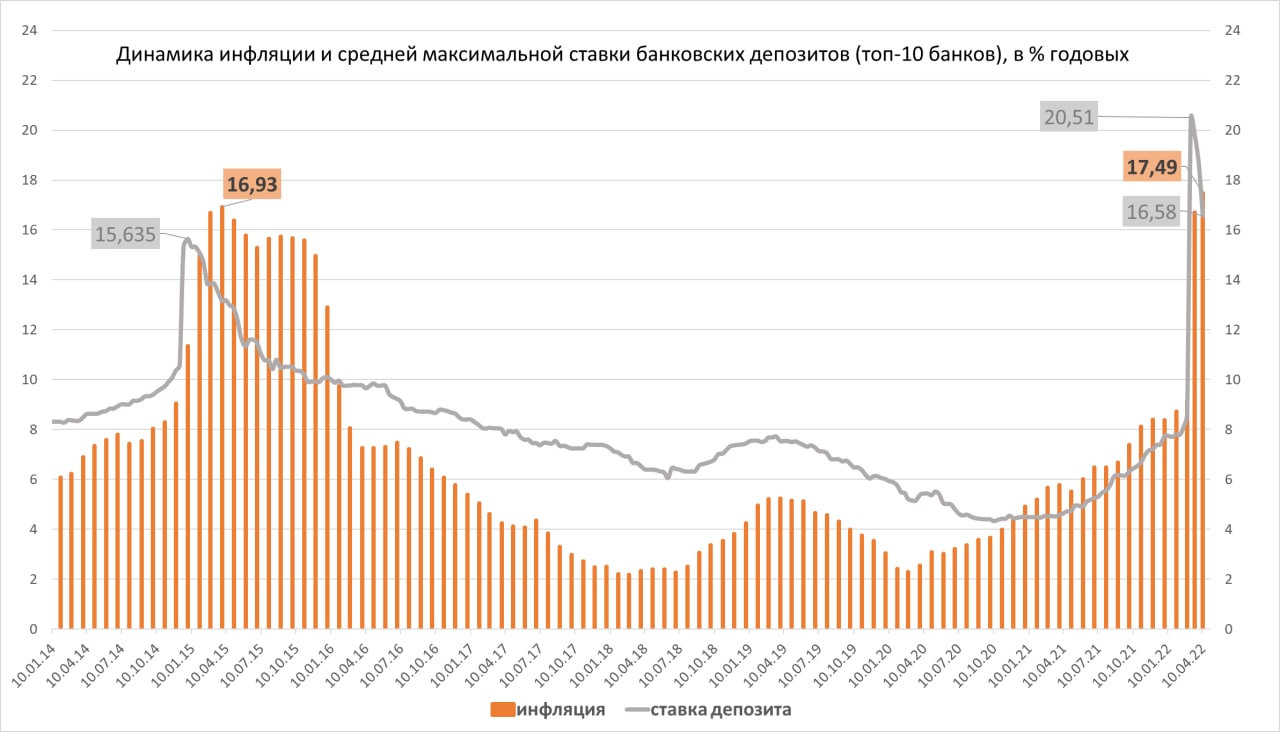

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

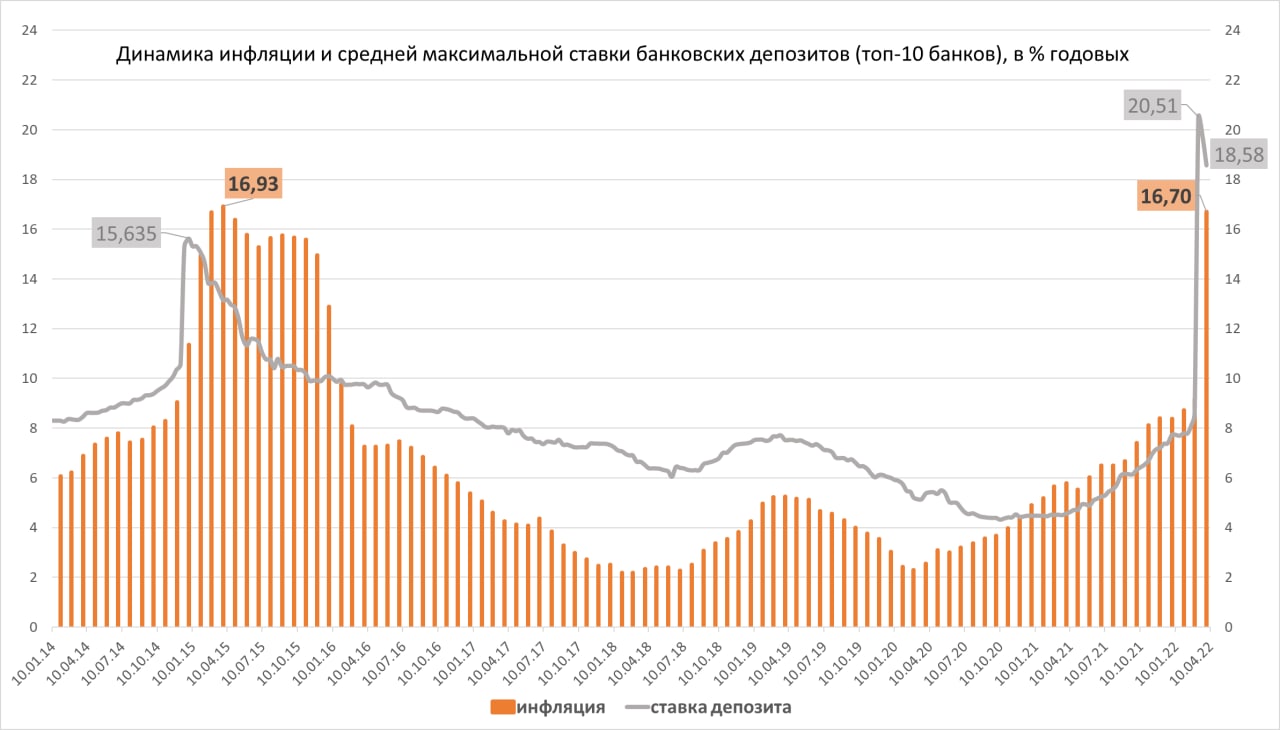

Источники данных: депозиты — Банк России, инфляция — Росстат

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.

Инфляция поднялась до 16,7%, по состоянию на 1 апреля в годовом выражении. Темп ценового галопа с конца февраля по конец прошедшей недели – самый высокий за последние 22 года. И пусть инфляция замедлилась от пика ускорения первой недели марта (с 26 марта по 1 апреля 0,99%, тогда как с 26 февраля по 4 марта – 2,2%), ее темп остается высоким. Вероятно, по итогам нынешней недели Росстат зафиксирует годовой прирост цен уже выше 17%, что превысит максимум марта 2015 года. А 29 апреля состоится заседание Банка России по ключевой ставке, которая, видимо, будет снижена с нынешних 20% более-менее заметно (опережающая динамика банковских депозитов намек на это). Что в свою очередь способно придать росту цен второе дыхание.

.jpg)

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.