Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

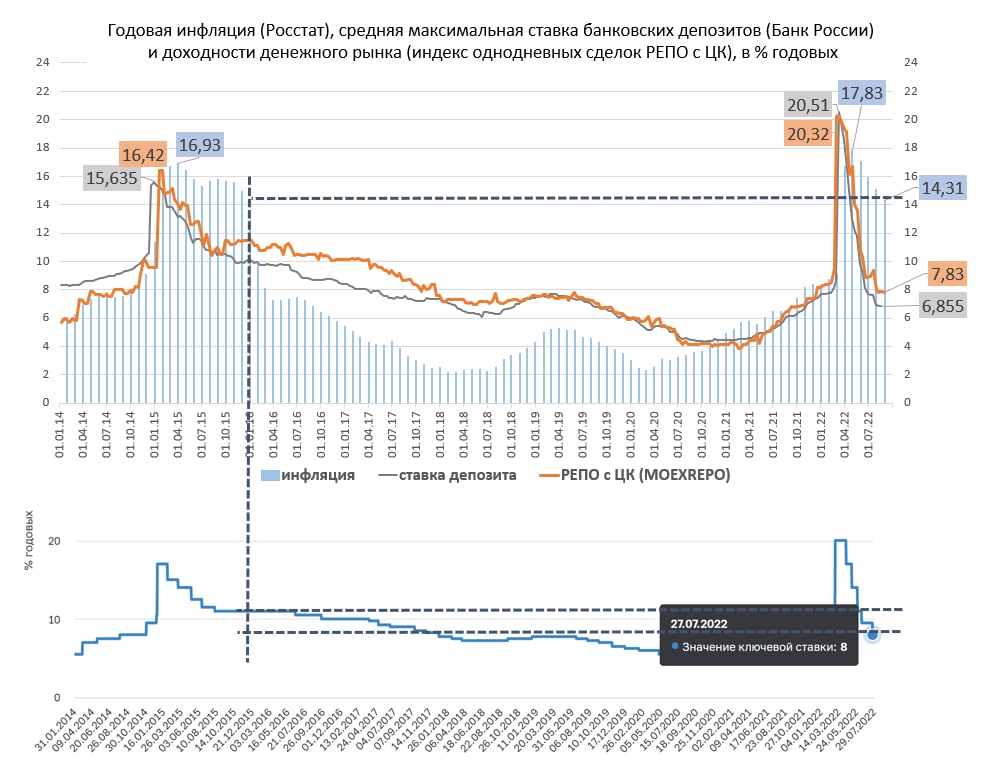

Дефляция должна дать экономике шанс. Обратившись к привычной иллюстрации, видим, насколько быстрее в сравнении с 2015-16 годами корректируется годовая инфляция на этот раз (за счет летнего снижения цен годовой их прирост опустился до 14,3%). И видим, что Банк России снижает ключевую ставку не менее активно, чем повышал. Тоже отличие от предыдущего кризиса, там ЦБ держал ставку мертвой хваткой.

Но на сей раз аргументов в пользу консервативной ДКП не просматривается. Вне явной угрозы роста цен надо что-то делать с экономикой. ВВП -4,3% в годовом исчислении по итогам июля и достигал -4,9% в июне. Да, в 2-2,5 раза лучше, чем ожидалось в первые дни СВО. И всё-таки худшее, что переживала страна за 20-25 лет.

Российский регулятор хоть и считается эталоном непредсказуемости в своих решениях по ставке, но, кажется, не может не снизить её 16 сентября. Причем шаг может оказаться сопоставимым с июльским (тогда Банк России снизил ставку на 150 б.п. с 9,5% до 8%).

Использует ли дефляционный шанс экономика, вопрос без однозначного ответа. Чуть понятнее логика фондового рынка: ставки банковских депозитов и рынка денежного (на иллюстрации – однодневного РЕПО с ЦК) весьма жестко привязаны к ключевой. Безусловно, их снижение не выталкивает деньги из банков и с денежных счетов на рынок линейно. Но иногда создает волны движения ликвидности в биржевые инструменты. Последнюю мы видели во второй половине 2020 года. Решение Банка России 16 сентября, если ставка окажется на уровне или ниже 7%, уже может запустить новую волну.

Банк России в июле подтвердил настрой на заметное снижение ключевой ставки. Дефляция, о которой неделю за неделей отчитывается Росстат, придает шагам регулятора дополнительный импульс.

Вроде бы все ждут нового снижения «ключа» 16 сентября, возможно, сходного по шагу с июльским (22 июля ставка была понижена с 9,5% до 8%). А экономические учебники говорят нам, что биржевые цены уже включают в себя ожидания будущего.

Но что-то тут не так.

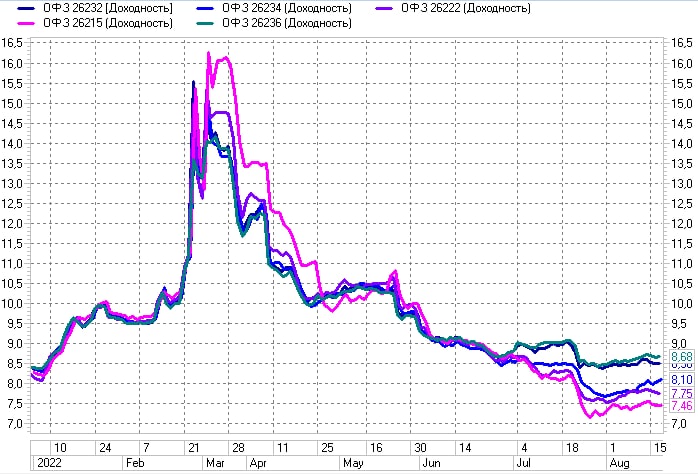

ОФЗ как бенчмарк облигационного рынка, пусть и не закладывают положительных ожиданий по поводу ставки, всё-таки в доходности снижаются. На иллюстрации динамика доходностей ОФЗ 2-6 лет до погашения, с начала 2022 года.

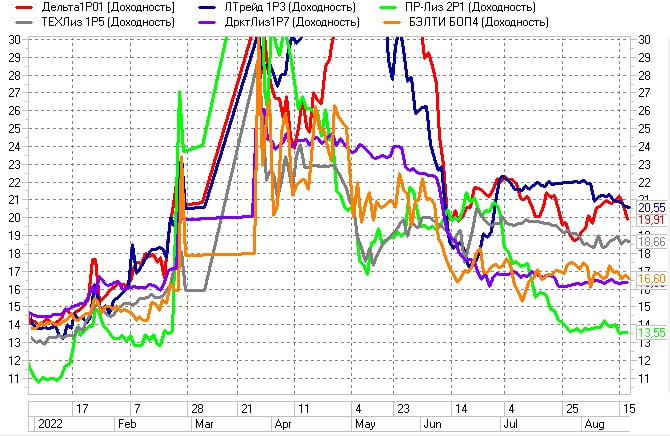

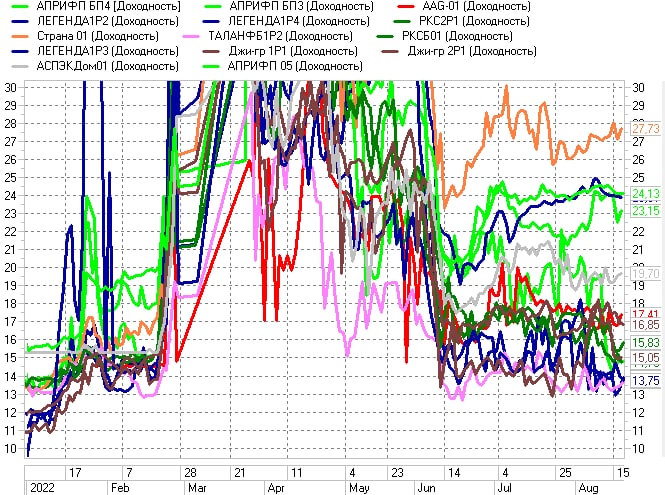

А если спуститься на пару этажей ниже, в сегмент высокодоходных облигаций (ВДО)? Привожу отраслевые подсегменты рынка: динамику облигационных доходностей микрофинансовых компаний, лизингодателей и девелоперов. Если не напрягать зрение и не лукавить, 2 последних месяца доходности здесь стабильны.

Можно объяснять положение дел отдельными дефолтами и общей деградацией экономики. Но важнее другое: ключевая ставка перестает иметь регулирующий эффект хотя бы для части этой экономики. Части, которая не является гос- или квазигосэкономикой.

На рынке желательно придерживаться трендов, они меняются реже и медленнее, чем мы ожидаем. И значит, во-первых, будет ли ключевая ставка в сентябре 7,5, 7 или 6,5%, диспозиция доходностей в ВДО может никак не измениться. Во-вторых, сама ключевая ставка становится чуть ближе к архивной ставке рефинансирования.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Уже в следующую пятницу Банк России будет принимать очередное решение по ключевой ставке. Сейчас она 9,5%. Время взвесить варианты.

В июне зафиксирована дефляция. Нефть Brent балансирует вблизи комфортных 100 долл./барр. Бюджет за первую половину года профицитен и позволяет стимулировать экономику. В конце концов, рубль как никогда дорог. Это аргументы в пользу заметного и быстрого снижения ключевой ставки, включая ближайшее заседание.

Для оценки контр-сценария вернемся на 7 лет назад. Обстановка не идентична нынешней, инфляция тогда снижалась медленнее, правда и с более низкого пика, наблюдалась проблема слабого, а не сильного рубля. И всё-таки при той же накопленной годовой инфляции, около 15%, ставки денежного и депозитного рынка сохранялись на 10-11%. Совокупность экономических обстоятельств заставляла ЦБ удерживать ключевую ставку на уровне 11%. Мало того, нынешний уровень ключевой ставки, 9,75-9,25%, был достигнут только весной 2017 года, спустя почти 2,5 года после первой острой фазы кризиса.

Почему тогда Банк России был настолько консервативен? Потому что санкционный, валютный и нефтяной кризис, начавшийся в декабре 2014 года не был кризисом одной волны. Рубль обновлял минимумы еще в начале 2016 года на фоне перманентного падения нефти, экономика стагнировала 2014, 2015, 2016 годы, потеряв по итогам трех лет 1,5% ВВП.

Что в остатке? Кажется, дефляция и умеренные ставки денежного рынка, а в еще большей мере необходимость восстановления кредитного процесса и экономики должны и токать Банк России к ускоренному снижению ключевой ставки. А это в свою очередь должно и дальше ронять доходности депозитов и толкать депозитные деньги в недвижимость и на фондовый рынок.

Однако история кризиса 2014-16 годов предлагает альтернативную траекторию с затянувшимся периодом дорогих денег. Уверен, совет директоров ЦБ держит этот сценарий в уме. И думаю, всё чаще будет на него оглядываться.

PS. Упомянутые комфортные 100 долл./барр. по Brent на 20-25% ниже котировок всего двухмесячной давности .

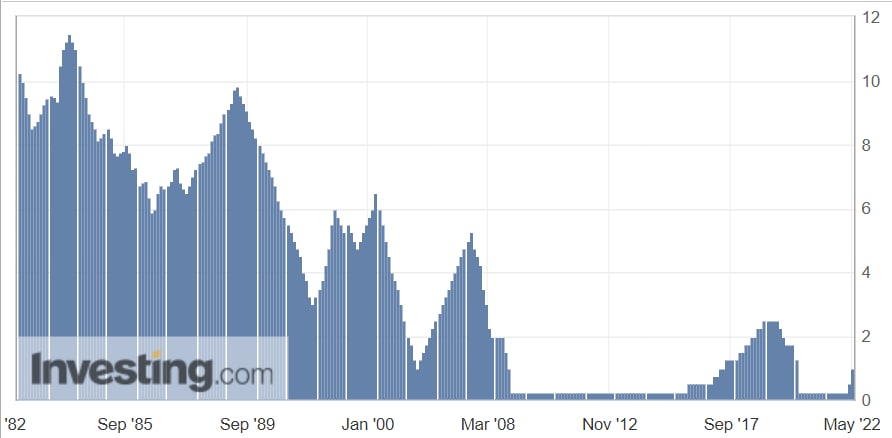

Сегодня ФРС будет принимать решение по ставке. Актуальный уровень 0,75-1%. Ожидается повышение на 0,5-1%, учитывая максимальную за 40 лет инфляцию (8,6%). А вот динамика ставки ФРС за 40 лет и ее значения 40 лет назад. Бывает полезно оглянуться назад, чтобы лучше представлять возможные перспективы.

В пятницу Банк России вновь, по общему мнению, снизит ключевую ставку. Сегодня она 11%, ожидается 10% или ниже. Напомню, годовая инфляция, невзирая на приостановку темпа ее роста, сейчас 17,5%.

Крепкий на сегодня рубль и необходимость стимулирования экономики диктуют стремление к мягкой ДКП. Это, кстати, отличает ситуацию от 2015-16 годов, когда наш ЦБ боролся с обвалом нацвалюты и подвергался критике за излишнюю монетарную жесткость. Привожу расхожий пример Турции, руководство которой из соображений роста ВВП излишне опустило или сдержало ставку. Ситуация, очевидно, вышла из-под контроля. Экономический подъем там всё ещё наблюдается. Но при галопирующей инфляции он, скорее всего, конечен. Адекватная обстоятельствам ключевая ставка для Турции со здоровой экономикой вряд ли совместима.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

Уверен, турецкая тема анализируется и в Банке России, уже потому, что соотношения инфляции и КС у нас сейчас и в Турции в конце прошлого года перекликаются. И надеюсь, будет учтена несмотря на кажущиеся выгоды дешевых денег.

На иллюстрациях: Динамика инфляции и ключевой ставки в Турции, а также динамика ВВП Турции год к году с ежеквартальными обновлениями,

Яркой реакцией на новое снижение ключевой ставки стало резкое ослабление рубля (доллар подорожал на 14% с момента релиза Банка России о внеочередном заседании по ставке).

Однако ключевая ставка – это в первую очередь инструмент регулирования кредитного процесса. А кредитный процесс в стране, скажем так, осложнен.

Отлично это иллюстрируют высокодоходные облигации. Можно сколько угодно обосновывать дефолтами доходности 25%+. Но с такими ставками сегмент ушел в анабиоз. Ликвидность исчезла, новых размещений – минимум.

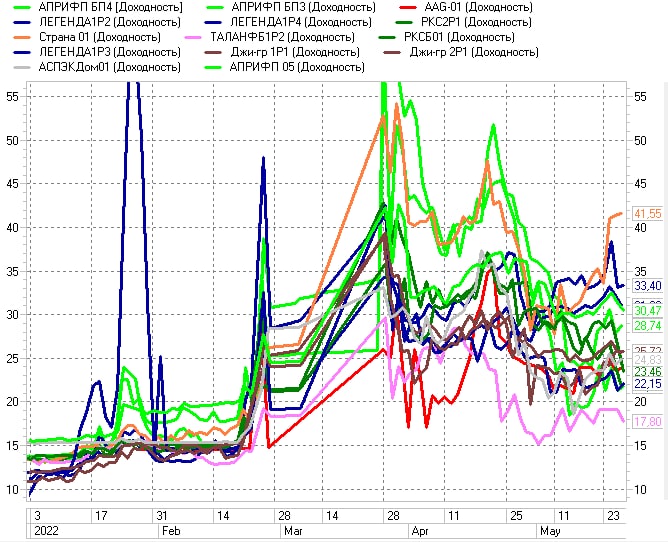

Динамика доходностей облигаций строительных компаний

Интересно, что на предыдущие снижения ключевой ставки высокодоходные облигации почти не отреагировали. 8 и 29 апреля Банк России уже объявлял о снижениях на 3% (с 20% до 17% и с 17% до 14%). Какие-то снижения доходностей были только во втором случае.

Динамика доходностей облигаций МФО

Если приглядеться, то начинает казаться, что есть некоторая положительная реакция ВДО и на вчерашнее решение ЦБ о понижении ставки до 11%. Само понижение произойдет сегодня. И, может, то, что только угадывается на графиках доходностей, станет тенденцией.

Единственным, наверно, заметным влиянием ключевой ставки на высокодоходный сегмент стало ускорение первичного размещения Центр-Резерва. Сегодня, видимо, оно завершится. Размещение ООО «Хайтэк-Интеграция» вчера тоже ожило. Размещение третьего выпуска облигаций МФК Быстроденьги, впрочем, продолжило стагнировать.

Понижение ключевой ставки 29 апреля (до 14% с 17%) депозиты, судя по статистике ЦБ, отыграли загодя. Средняя их доходность в банках топ-10 опустилась ниже 13% (12,995%) еще в ходе последней декады апреля. Надо сказать, денежный рынок (сделки РЕПО с ЦК, на диаграмме отображен через индекс MXREPO) в течение этой же декады давал среднюю доходность выше 16%.

Доходность сделок РЕПО с ЦК и после понижения ключевой ставки снизилась умеренно, теперь эти сделки дают больше актуального значения ключевой ставки, т.е. более 14% годовых. Эта статистике на диаграмме уже приведена. А вот депозиты, скорее всего, за первую декаду мая окажутся или вблизи 12%, или ниже, опять же с оглядкой на возможное снижение ключевой ставки в будущем.

Насчет последнего испытываю сомнения. Конечно, если Банк России и правительство говорят, что для оживления экономики ключевую ставку нужно снижать и дальше, само снижение будет. Однако уже малозначительными темпами. С одной стороны, инфляция почти дотянулась до 18%, и, надо полагать, преодолеет этот рубеж. С другой, денежный рынок уже при нынешнем уровне ставки начинает играть по своим правилам. Мы в последние дни многократно заключали сделки РЕПО с ЦК с доходностями в районе 14,5%, т.е. +0,5% к КС. Даже самые ликвидные деньги нынче дороже ключевых 14%, значит, естественный запас движения ставки вниз уже исчерпан.

Конечно, политика ЦБ, как и политика вообще, может быть любой. Но экономика, скорее, за ставку 15%, чем за 13%. Для раскручивания кредитного процесса здесь и сейчас, кажется, нужно 13% и ниже, но с большей очевидностью при таких вводных получим раскрутку инфляции. А Банк России не раз показывал, что наверх он ставку способен двигать также уверенно, как и вниз.

Одно понятно и без предположений: при нынешних доходностях банки вновь начинают терять вкладчиков. Для фондового рынка, наверно, неплохо.

О сделках РЕПО с ЦК в свете пятничного решения Банка России. Ключевая ставка этим решением сегодня снижается до 17% (с 28 февраля по 10 апреля значение ее значение составляло 20%). К снижению ставки добавилась словесная интервенция депутата госдумы Анатоля Аксакова, что ЦБ имеет возможности снизить ставку до 10% в течение полугода. Пятничный опрос наших читателей о перспективах ставки дал похожие предположения.

Консенсус требует действия. И уже в конце недели банки стали заявлять о снижении ставок по кредитам. Пока конкретики немного, но, например, ДомРФ сообщил о снижении ипотечных ставок до, максимум, 16,7%, Сбербанк – до 16,9%. Как видим, кредитные ставки, пусть и ипотечные, оказались ниже ключевой. Логично ожидать, что депозитные станут заметно ниже.

Получаем ситуацию, схожую с 2015 годом: инфляция стремится вверх, становясь самой высокой из денежных ставок (итог марта – 16,7%, в апреле рискуем увидеть 18%), ключевая ставка ниже инфляции, имеет тенденцию к дальнейшему снижению, но остается более высокой, чем даже ряд кредитных ставок, не говоря уже о депозитных.

Поскольку сделки РЕПО с ЦК наиболее связаны именно с ключевой ставкой, их доходности оказываются и наиболее высокими на для размещения денег. В пятницу мы размещали деньги в доверительном управлении под 19,29% (средняя однодневная ставка размещения денег всех клиентов ИК «Иволга Капитал», включая и ДУ, и брокерские операции, составила 18,97%). Сегодня ставки РЕПО с ЦК должны опуститься к 16-17%. Но, похоже, при новых депозитных уже не выше 15%.

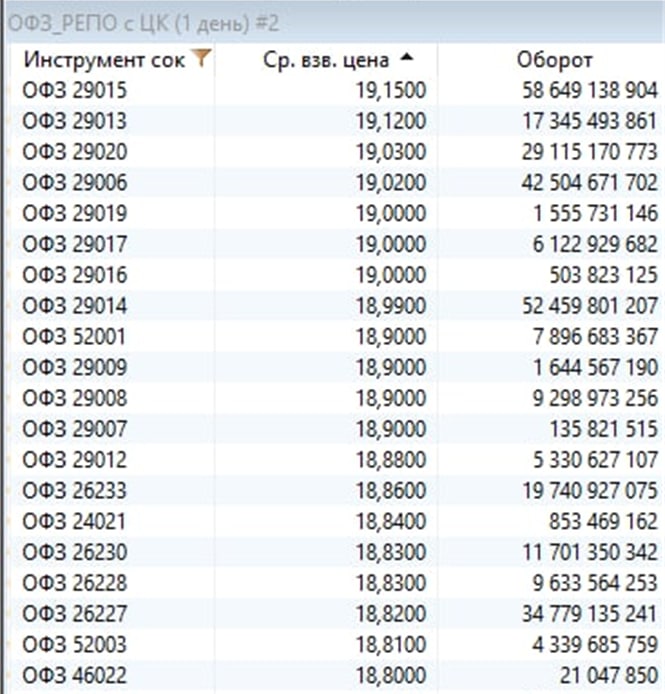

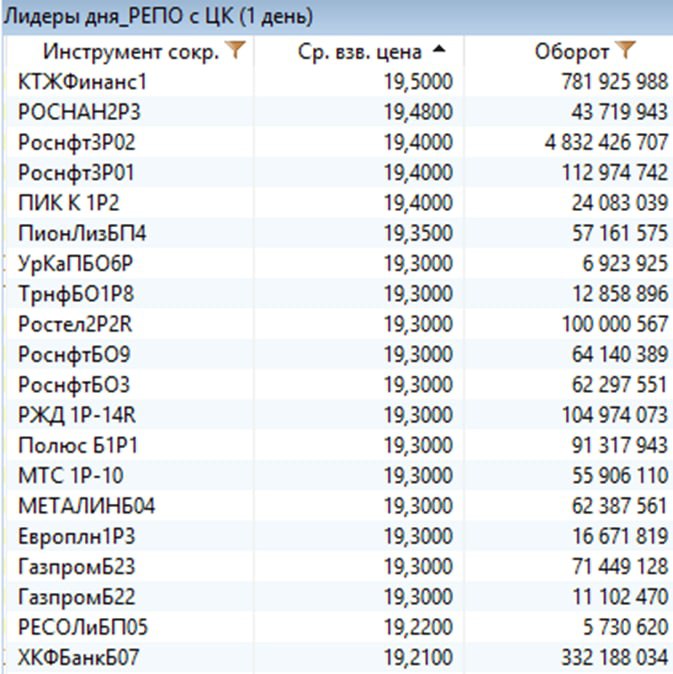

На иллюстрациях, по состоянию на 8 апреля:

— сделки РЕПО с ЦК, проведенные в доверительном управлении ИК «Иволга Капитал»

— сделки РЕПО с ЦК, проведенные всеми клиентами ИК «Иволга Капитал»

— топ наиболее доходных сделки РЕПО с ЦК под ОФЗ на всем рынке РЕПО

— сделки РЕПО с ЦК – лидеры по доходности среди наиболее ликвидных инструментов на всем рынке РЕПО

В 2014 году та же усредненная ставка депозита достигла пика в последней декаде декабря, после чего быстро уступила лидерство накопленной инфляции. Статистика вряд ли подведет и в этом году. Сейчас накопленная за год инфляция (середина марта 2022 к середине марта 2021) – 12,5%. Посмотрим, насколько ее максимум будет выше данного значения.

А он, видимо, будет существенно выше. Разница в стоимости денег отлично видна в сравнении. В 2014-15 годах ставки депозитов и денежного рынка (однодневная ставка РЕПО) так и не дотянулись до уровня ключевой ставки (ее максимум был установлен в середине декабря 2014 года на уровне 17%). Сейчас же и депозиты, и денежный рынок выше ключевых 20%. Так что представляемые банками как акционные предложения 20%+ по депозитам, очень вероятно, с нами надолго.

.jpg)

.jpg)

.jpg)

.jpg)