Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

С 2023 года депозиты облагаются НДФЛ. Упрощая, под НДФЛ подпадает совокупность банковских депозитов, которыми обладает то или иное лицо, превышающая 1 млн руб.

Вводить налоги на депозиты (считай, налоги на частные инвестиции) в пору экономического кризиса –решение, мягко говоря, спорное.

Но, кажется, законодатель, увлеченный наполнением бюджета, сам не оценил того шанса, который дает фондовому (и не только) рынку в стране с госэкономикой и супер-централизованной банковской системой.

Налоговая приманка (по факту, до 2023 года депозиты НДФЛ не облагались) годами не пускала физических лиц дальше сберкнижки и ее воплощений.

Это создавало 2 проблемы. Во-первых, депозитчик никогда не становился полноценным экономическим субъектом (как, к слову, и полноценным налогоплательщиком в нашей системе корпоративных и косвенных налогов, т.е. налоги платил, но сколько и за что, не знает). Он был максимально отделен от своих вложений, их использования и финансового результата. Мантра, что низкая ставка депозита оправдывается его надежностью, констатирует низкую ставку, не давая понимания надежности. Второй по величине банк в 2022 году не только купил восьмой по величине банк, но и, видимо, готовится к убытку в 0,5 трлн руб.

Это проблема №2. Крупнейшие банки, живущие за счет внушительной банковской маржи (разница между стоимостью привлечения и стоимостью размещения денег) при дополнительной залоговой защищите выданных кредитов, ставшие к тому же естественными монополиями, находятся в идеальных условиях. Цена отдельной ошибки, потерянных на кредите денег, дорого купленной валюты и т.д., пренебрежимо мала. Так что ошибок должно быть много, и их сумма часто становятся неподъемной (Промсвязьбанк, Открытие, банки Татарстана). А вся банковская система вряд ли претендует на неэффективность.

И вот депозиты и те же облигации – в равных налоговых условиях. Такое уже было в 2018-2020 годах, когда действовало льготное налогообложение облигаций. И именно тогда и именно это создало розничный облигационный рынок. Отличие ситуации 2023 года в том, что мы имеем не льготы на фондовом рынке, а налоги на банковском. Это более серьезный стимул взвесить, так ли дорог привычный депозит.

Переток частных инвесторов, их денег и инициативы в частный же сегмент экономики отчасти стимулирует и автаркия гос- и окологосударственного супер-сегмента: меньше прозрачности и предсказуемости, больше мобилизационной нагрузки, вопросы к эффективности, а вместе с ней и к судьбе вложений, сделанных в первую очередь через госбанк.

Нынешний налоговый маневр – краеугольное решение для фондового, в особенности облигационного, а также денежного рынка. Как человек с рынка, никогда не интересовавшийся депозитом в банке, могу только поблагодарить тех, кто его принял.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

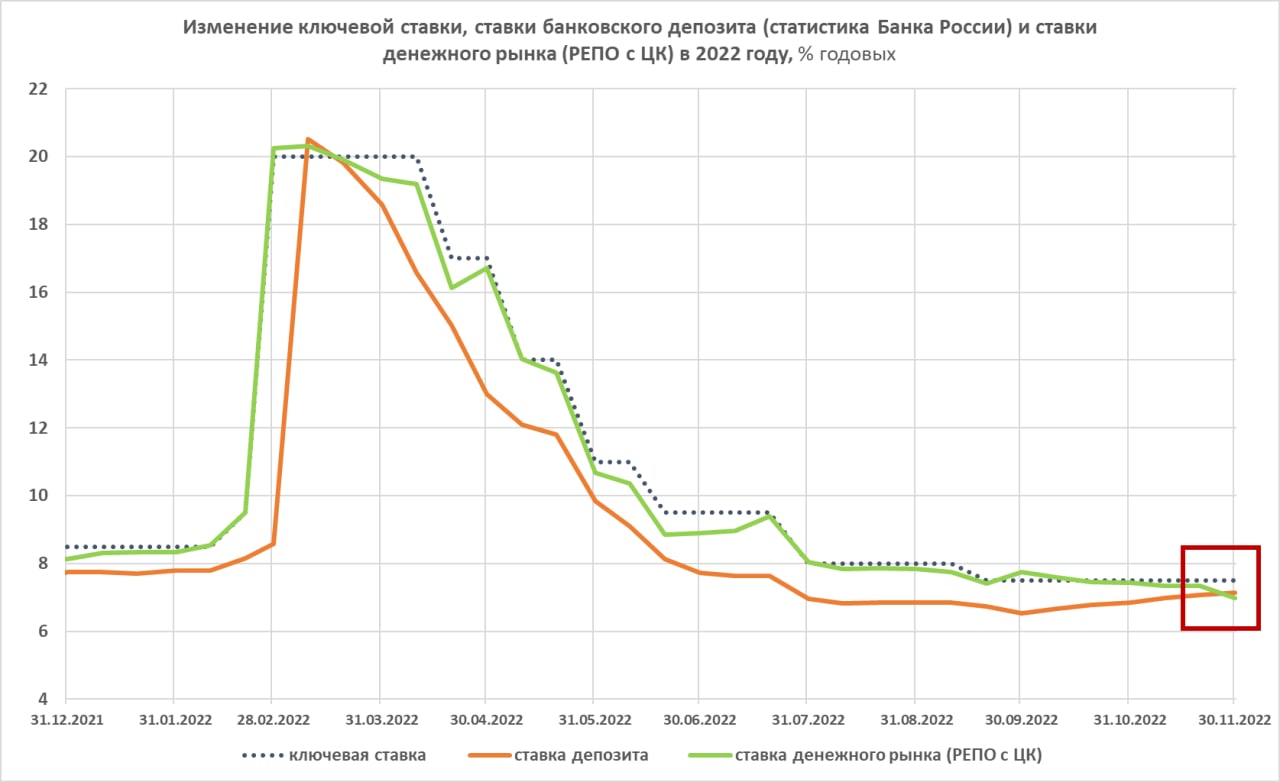

На графике – динамика и соотношение величин ключевой ставки, ставки банковского депозита (средняя максимальна ставка крупнейших банков, по оценке Банка России) и ставки денежного рынка (традиционное РЕПО с ЦК).

Рамкой выделен аномальный участок графика. А именно, в ноябре при неизменной ключевой ставке депозиты начали расти, тогда как ставки денежного рынка падали.

В здоровой финансовой системе такое может быть именно временной аномалией. Депозиты в среднем должны быть ниже денежных ставок. Боюсь, от здоровых норм мы ушли.

Облигационный рынок, что корпоративный, что рынок ОФЗ, твердо торгуется вблизи и выше 10% годовых (напомню, ключевая ставка 7,5%). Сегмент ВДО – вблизи и выше 20%. И некоторое время казалось, что это случайность, что вот-вот доходности поползут вниз.

Однако, добавляя картине четкости, вверх потянулись и банковские депозиты. Видимо, 8% средней доходности для них – вопрос недолгого времени. А денежный рынок при этом вполне может оставаться на 7% и ниже, как сейчас. Я бы не исключал еще и понижения ключевой ставки через 2 недели, тогда деньги будут давать 6-6,5%.

В общем, денежный рынок, как и ключевая ставка, отклеиваются от реальной стоимости долга (депозит – инструмент долгового рынка). На рынке долга денег не хватает, из-за растущих макроэкономических и частных рисков деньги туда не идут, хотя на самом денежном рынке их, казалось бы, избыток.

Это плохая новость, т.к. при слабеющей экономике компаниями и банкам нужно еще и тратить больше денег на привлечение и обслуживание долга. Либо сокращать долг. Что в свою очередь еще больше ослабляет экономику. Система негативной обратной связи.

Из условных выгод ситуации получаем перспективно низкую инфляцию: когда деньги нужны, а не когда их некуда девать, инфляция обычно бывает низкой. А вот из безусловных минусов - снижение вероятности выплат по облигациям и депозитам. Да, и по депозитам. Наблюдая стремительное прожигание накопленных страновых резервов, по поводу всесилия АСВ я бы не обольщался.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

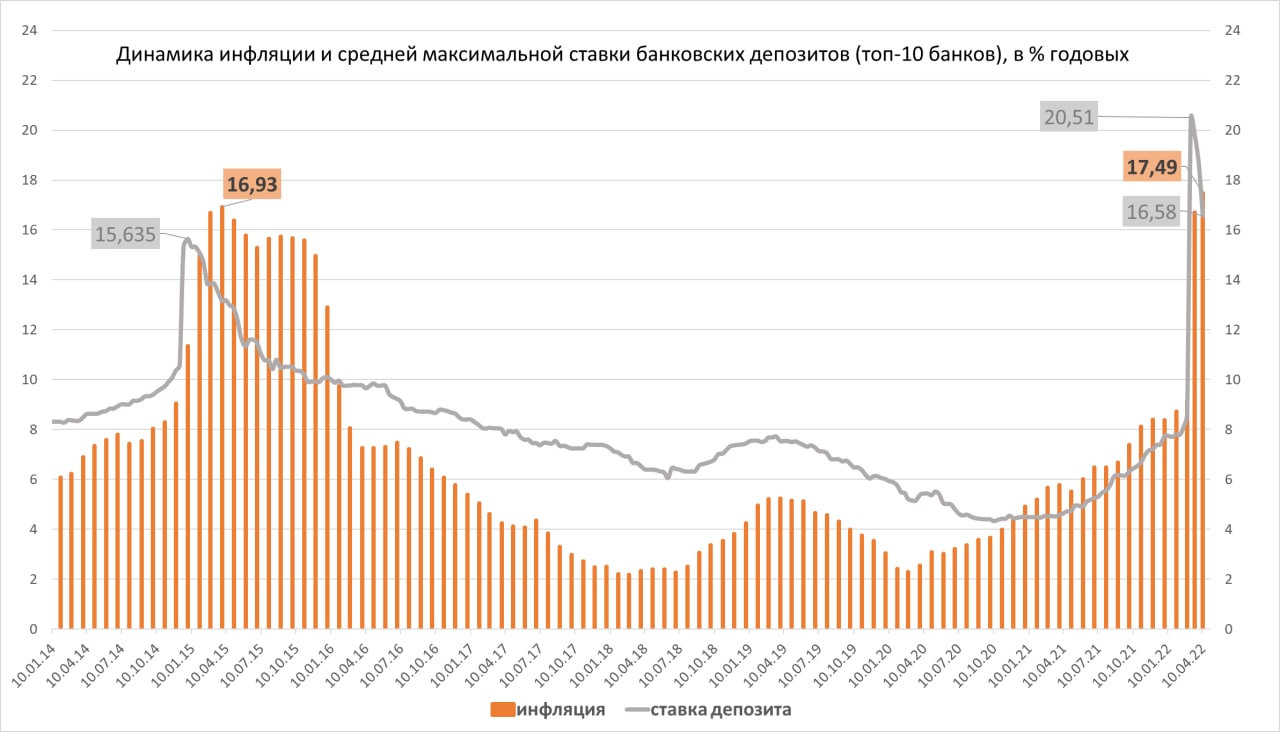

Новая финансовая действительность продолжает развиваться по крутой синусоиде, теперь по нисходящей ее волне. Вслед за всплеском инфляции в феврале-марте Росстат зафиксировал недельную дефляцию во второй половине мая. Таким образом, годовой темп роста цен чуть снизился, до 17,5% (итог апреля – 17,83%).

Параллельно и в ответ на это, а также с оглядкой на излишне крепкий рубль Банк России второй раз в этом году внепланово изменил ключевую ставку: с 27 апреля она составляет 11% (прежнее значение – 14%).

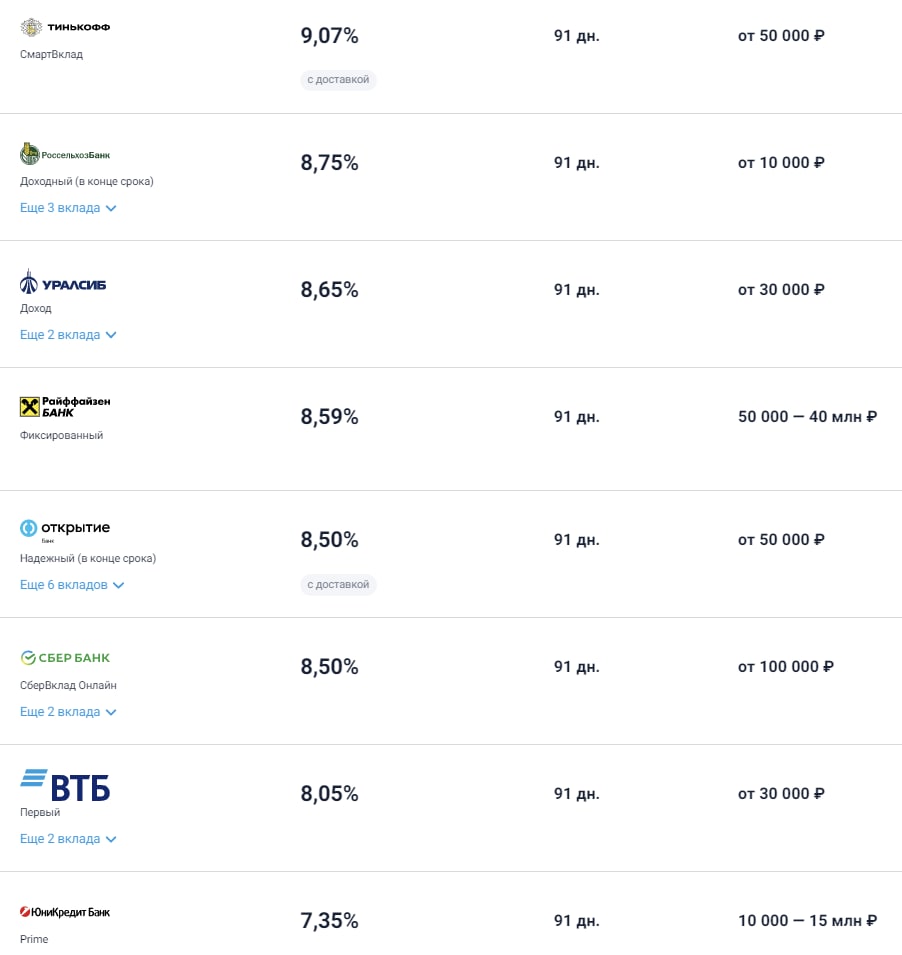

Доходности обычных 3-месячных депозитов в крупнейших розничных банках упали примерно к 9% (приведен скриншот с сайта banki.ru). А ведь еще во второй декаде мая, по статистике ЦБ РФ, депозитные ставки составляли 11,75%.

Реакция денежного рынка на новое понижение ключевой ставки оказалась более сдержанной, доходности опустились на сопоставимую со ставкой величину. Индекс однодневного РЕПО с ЦК в пятницу и понедельник показывал в среднем около 10,7% годовых.

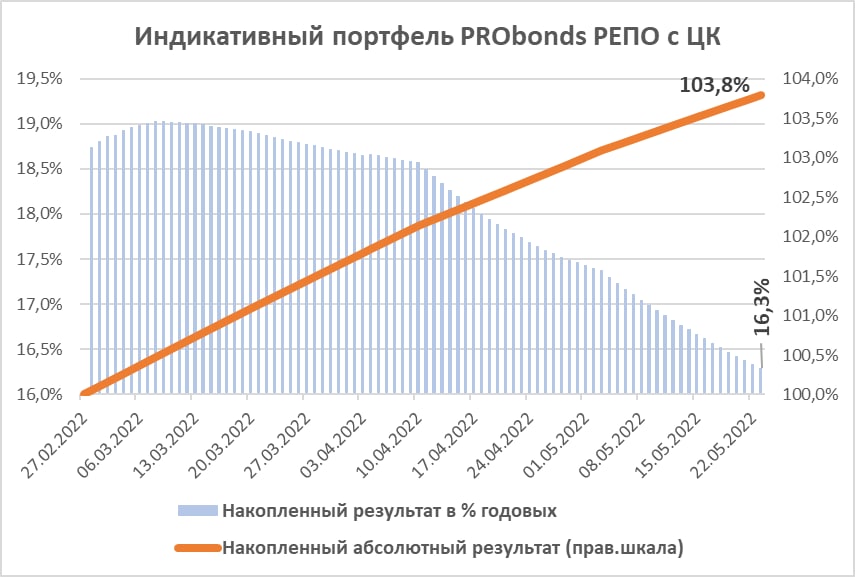

Наш модельный портфель PRObonds РЕПО с ЦК также замедляет текущую доходность. За 3 месяца своего ведения он накопил ровно 4%, или 15,9% годовых. Портфель проиграл мартовским депозитам. Они дали за тот же срок чистыми около 5% (чистый доход портфеля после НДФЛ – 3,48%, комиссии учтены). Однако постепенно сокращает отставание от срочных банковских вкладов, поскольку однодневные сделки РЕПО с ЦК не понижают доходность на опережение, как это в случае с депозитами. История 2015-18 годов приводит пример, как минимум, номинального превосходства РЕПО с ЦК над депозитами на протяжении долгих месяцев.

Сделки РЕПО с ЦК в интересах доверительного управления мы продолжаем проводить в наиболее консервативных инструментах. И их доходность с учетом сложного процента сейчас ушла к 11,3%. Можно было бы иметь дополнительные 0,5-1% годовых, уходя в более рисковый базис.

Наиболее доходные сделки однодневного РЕПО с ЦК за 30 мая:

Вообще же, Банк России, что называется, гонит коней. Денежный рынок следует за снижением ключевой ставки без азарта, даже с некоторым сопротивлением. Судя по его поведению смягчение ДКП в «в моменте» избыточно. В практическом приложении это значит, что инфляционные риски выросли. Как и, параллельно, шансы на рост фондового рынка.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Сделки РЕПО с ЦК продолжили давать ровный и предсказуемый доход. С момента своего запуска 28 февраля, за почти уже 3 месяца портфель PRObonds РЕПО с ЦК принес 3,8%, или 16,3% годовых.

Для сравнения, за это же время Индекс МосБиржи с 25 февраля (последний день перед месячным перерывом торгов на фондовой секции) снизился на -6,8%. Индекс полной доходности гособлигаций RGBITR, правда, выстрелил вверх сразу на 17,5%. Но для гособлигаций рост трех последних месяцев стал компенсацией нулевого дохода трех последних лет.

Актуальные доходности однодневных сделок РЕПО с ЦК, уже на реальных сделках, которые мы проводим в доверительном управлении и для собственных нужд, держатся выше 14,5% годовых, если учитывать реинвестирование однодневного дохода.

Хотя всё-таки удобное лобовое сравнение банковского депозита и сделок РЕПО с ЦК не вполне корректно. Это сравнение вложения, замороженного, минимум, на 3 месяца, и денег «до востребования». Преимущества РЕПО не в более высокой доходности, а в максимальной мобильности денег, которые можно использовать в любой момент и на любые нужды и инвестиции.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

Депозиты опустились до 15%, инфляция превысила 17,5%, ставки РЕПО с ЦК вышли на премию +1-1,5% к депозитам

Средняя максимальная ставка в топ-10 банках (по сумме привлечения депозитов) продолжила снижение и во второй декаде апреля опустилась до 15,03% (на 1,5% годовых ниже значения первой декады апреля и на 5,5% ниже пикового значения первой декады марта).

Годовая инфляция шла своим курсом и по состоянию на 15 апреля достигла 17,62%. Несмотря на замедление недельной инфляции (+0,2%, самый низкий показатель с начала спецоперации), годовая поставила новый максимум для последних более чем 20 лет.

Ставки сделок однодневного РЕПО с ЦК начали держаться уверенно выше депозитных. С 11 апреля они находятся в диапазоне 16-16,5% годовых. Т.е. хоть и ниже ключевой ставки, но плюс процент-полтора премии к депозитам. Эта тенденция сохранится, вероятно, надолго. Поскольку банки отыгрывают на депозитах серию последующих понижений ключевой ставки. Тогда как РЕПО с ЦК достаточно жестко привязано к последней и опускается не на опережение, а синхронно с ней.

В некотором смысле, положение нормализовалось. Величина инфляции опережает доходность денежного рынка и доходность депозитов. А денежный рынок (РЕПО с ЦК) обгоняет депозиты.

Надо сказать, что, несмотря на расхожий оптимизм относительно быстрого и заметного снижения ключевой ставки и после заседания 29 апреля (на нем, видимо, ставка опустится до 15%), ситуация не столь однозначна. Инфляционный выброс 2022 года сильнее, чем был на стыке 2014-15 годов. И он сопровождается дефицитом потребительских товаров, который сложно будет ликвидировать в ближайшие месяцы. Так что стремление к 20%-ной инфляционной отметке – это скорее всего. И резкое снижение ключевой ставки на таком фоне – гарантированное подстегивание роста цен. Поэтому ЦБ, думаю, будет более осторожен с ней, чем в 2015-16 годах.

Источники данных: депозиты — Банк России, инфляция — Росстат

Банк России обновил статистику по депозитам. За первую декаду апреля средняя их ставка в топ-10 банков (по сумме привлечения депозитов) составила 16,58%, ровно на 2% ниже, чем в последней декаде марта.

Параллельно, Росстат сообщил о росте годовой инфляции до 17,49% по состоянию на 8 апреля.

Оба статистических ряда – запаздывающие. В частности, 11 апреля тот же Банк России понизил ключевую ставку до 17% с прежних 20%, и значит, во второй декаде апреля, которая заканчивается уже послезавтра, уровень депозитов должен оказаться еще и заметно ниже опубликованных 16,58%.

Инфляция, напротив, на этой неделе должна поставить новый рекорд. Ее темп замедляется, но остается высоким (даже 0,66% за неделю со 2 по 8 апреля – это в годовых 34%; хотя это более чем в 3 раза меньше экстремальных 2,22% недельной инфляции на 4 марта). На инфляционное плато мы выйдем при росте цен не выше 0,33% в неделю, о чем еще говорить наверно рано.

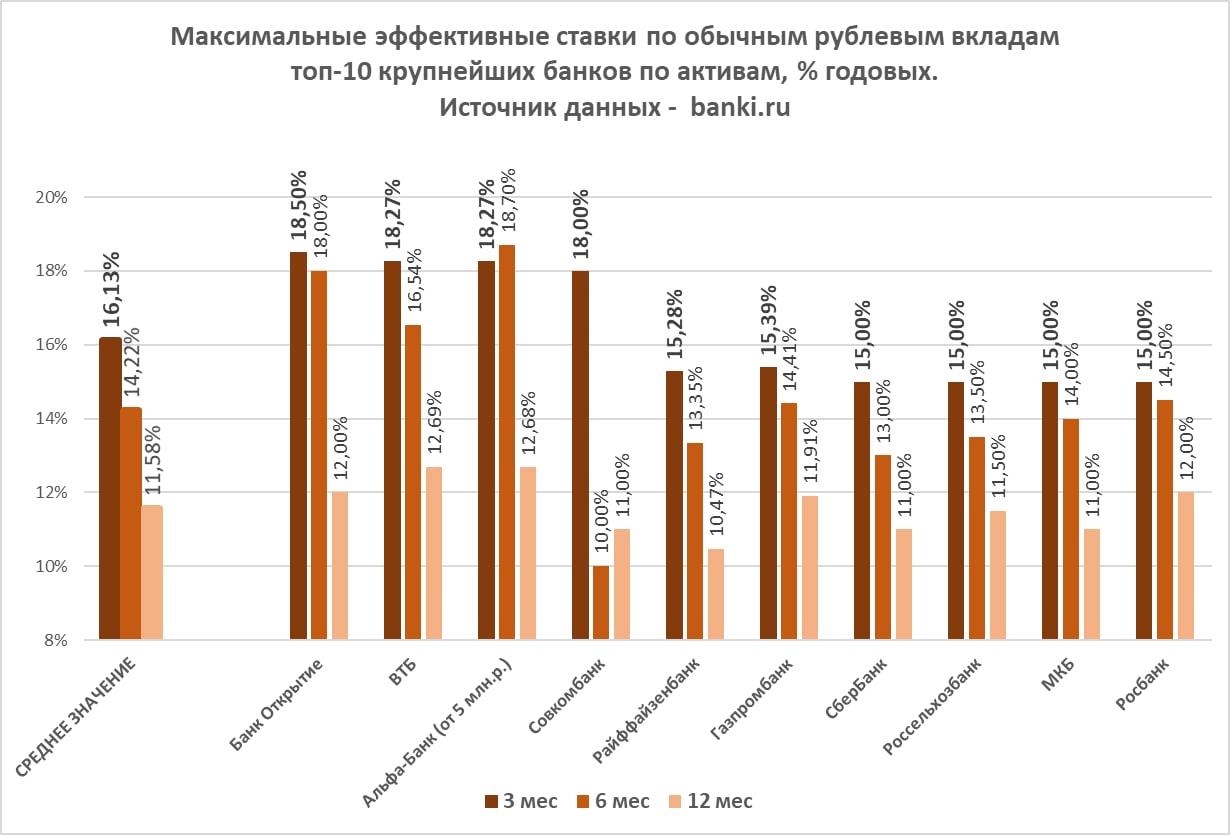

На диаграмме – обычные вклады в топ-10 банков по размеру активов. И сразу у трех из них эффективная ставка по 3-месячному депозиту выше 18%. 11-е место по активам занимает Тинькофф, и, будь он в первой десятке, пополнил бы группу «18+».

При этом средняя ставка на 3 месяца снизилась уже до 16,1%. (большинство крупных банков дают по коротким депозитам около 15%). На 6 и 12 месяцев ставка ступенчато падает у всех банков в выборке.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)