|

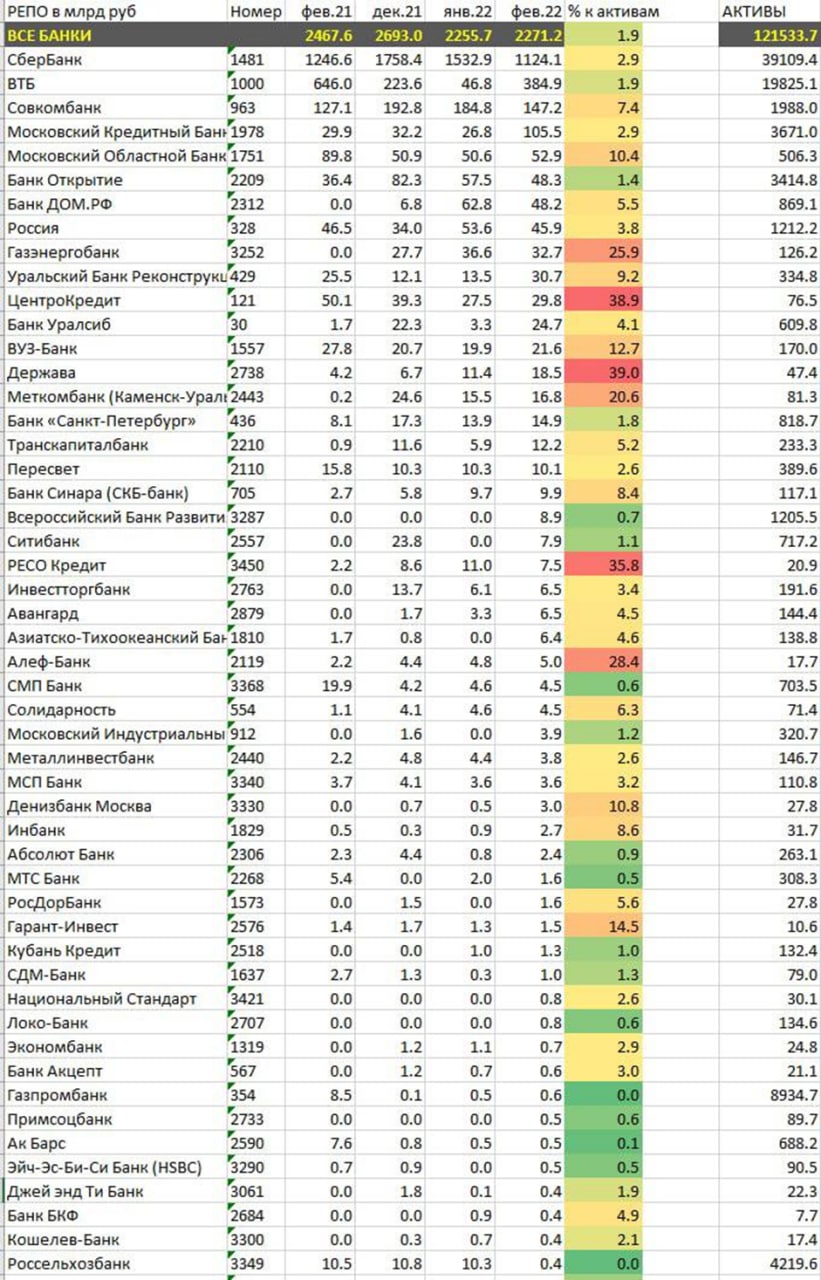

В апреле мы писали о двух основных рисках утраты активов, которые могут нести клиенты брокеров. Немногим позже ЦБ подтвердил, что использование брокером денег и ценных бумаг клиента серьезно снижает шансы на возврат активов при банкротстве брокера. Однако какие моменты еще стоит обратить внимание, чтобы минимизировать риски утраты активов на счете? Скажем сразу, каких-то однозначных, срабатывающих всегда признаков не существует. Но, есть косвенные признаки, которые могут набрать критическую массу, достаточную для принятия решения о смене брокера. Для начала, можно разделить брокеров на 2 большие группы: просто брокеры и брокеры-банки. В конце 1 квартала проблемы в банковской сфере, вероятно, стали нарастать. Да и ЦБ этого не скрывает, давая послабления банкам (например, в области отчетности). Если бы ЦБ сохранил прежний строгий контроль выполнения нормативов, то мы бы могли столкнуться, скажем мягко, с некоторыми сложностями. Но если вкладчики банка могут еще рассчитывать на помощь АСВ, то клиенты одноименного с ним брокера, скорее всего, не смогут вернуть активы со своих счетов, т.к. возможность использования брокером активов клиента — стандарт отрасли, де факто (начисление %% на остаток по брокерскому счету — тому пример). Наверно, наиболее высоким уровнем защиты обладают госбанки, понятен механизм решения их проблем с капиталом. Пока государство платежеспособно, вряд ли банк “позарится” на активы брокерского счета. Правда, госбанки сейчас преимущественно находятся под давлением санкций. Санкции — это риски другого плана, они, скорее, доставят неудобства. Но и тут не исключена заморозка части активов на неопределенный срок. Для кого-то это равносильно потере. Сами банки/брокеры, попавшие под санкции, понимают серьезность угрозы. Многие из них уже приобрели или получили альтернативные брокерские лицензии, чтобы иметь больше методов противостояния давлению. Если говорить не только о госбанках, можно посмотреть объемы РЕПО. Сколько денег привлекает банк на этом рынке. Многие из этих банков предлагают своим клиентам и брокерское обслуживание. Эти значения стоит взять на заметку. Брокеры, увы, не обязаны отчитываться об объемах операций РЕПО, а было бы полезно. можно было бы предположить, что брокер или имеет большое количество кредитных позиций клиентов, или сам активно занимает под эти же активы на свои нужды. Не имея этого инструмента, надо предметно разбираться в деятельности и структуре.

Источник: компиляция данных отчётности банков по форме 101 тг-канала t.me/spydell_finance Какие моменты должнs настораживать в деятельности брокера, на что обратить внимание? 1) Стоит посмотреть, какие финансовые продукты компания хочет продать мне, как клиенту. Наверняка, приходят рассылки, поступают звонки от менеджеров. К потенциально опасным мы бы отнесли создание коробочных продуктов, сложных структурных продуктов. Выпуская такой продукт, брокер берет на себя разнообразные риски. Как правило, структурки содержат опционы, которые эмитированы одной из структур брокера. Конечно, риски просчитываются, хеджируются. но, вряд ли кто-то закладывал риск мгновенного исчезновения ликвидности даже в суверенных бондах или кратного снижения цены в них же. так же существуют и другие явления, с которыми мы столкнулись впервые в этом году и, есть ненулевая вероятность, что столкнемся еще. Тут нужно отделить продажу различных “коробок” сторонних эмитентов. то есть, если российский брокер продал структурную ноту, которую выпустил Barclays, например (это частая практика), то риска не возникает. Также в группу риска можно отнести маржинальные позиции в евробондах (переориентация на азиатские рынки постепенно вернет эту практику). Привлеченное брокером фондирование под эти сделки — это риск брокера, который в этом году уже реализовался. 2) Тарифы и условия обслуживания. Если не крупный брокер предлагает всем своим клиентам брокерскую комиссию равную биржевой, например, и все это не зависит от оборота, то счета объемом несколько сотен тысяч рублей не принесут брокеру прибыли даже в далекой перспективе. На таких тарифах заработать может только биржа. Ради интереса, посмотрите, сколько стоит “бесплатное” ПО QUIK. Счету объемом 300 т.р. надо полгода оборачиваться полностью, каждый день, только чтоб “отбить” затраты на предоставление десктопной и мобильной версии торгового терминала. Стоит насторожиться, если условия предусматривают различного рода начисления на остатки денег и бумаг. Подобная политика привлечения розничного клиента намекает на то, что брокеру/банку в первую очередь нужны ваши активы, а не комиссионный доход. Получая выгоды в виде низких комиссий и допзаработков, клиент берет на себя весь финансовый риск не согласованных с ним операций. 3) Специфическая деятельность. Тут может быть больше всего вариаций, Вот пример близкий нам: брокер занимается организацией выпусков ВДО. Размещения ВДО всегда розничные, профучастники редко остаются конечным держателем таких долгов. Если мой брокер размещает ВДО, сам или в составе команды организаторов, я всегда могу посмотреть ход размещения и распределение заявок. Если все размещение разошлось равномерно относительно мелкими заявками, то брокер заработал комиссию от размещения. Но, если размещение на ⅔ или бОльшую часть ушло одной заявкой, высока вероятность, что организатор забрал бумагу на себя. Использовал он для этого собственные средства или занял под активы клиентов — оба варианта повышают риск клиентов брокера. В первом случае снижается запас прочности брокера перед новыми вызовами, во втором клиент берут на себя риск размещенной бумаги. Четвертый пункт — наличие зарубежных компаний в структуре — включать не стали. в текущих условиях это может быть как серьезной проблемой, так и хорошим подспорьем. Установить это можно, лишь разобравшись с финансовыми потоками внутри группы. У рядового клиента доступа к таким данным нет. Что в итоге? Есть брокеры-госбанки, которые имеют максимальное число вариантов защиты, но несут риск санкций и переброски брокерских счетов на какие-то сторонние компании или вовсе, заморозки на неопределенный срок. Их риск уже, наверно, реализован. Есть частные компании (в т.ч. мелкие/средние банки), по которым можно сложить воедино тарифную политику. политику продаж, стороннюю деятельность и, отдельно по банкам, оценить активность на рынке заимствований и степень агрессии в привлечении депозитной массы. Получается достаточно сложная конструкция, но это лучше чем просто интуитивный выбор брокера. |

| ||||

Поиск котировок:Например: Газпром

|

|