Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

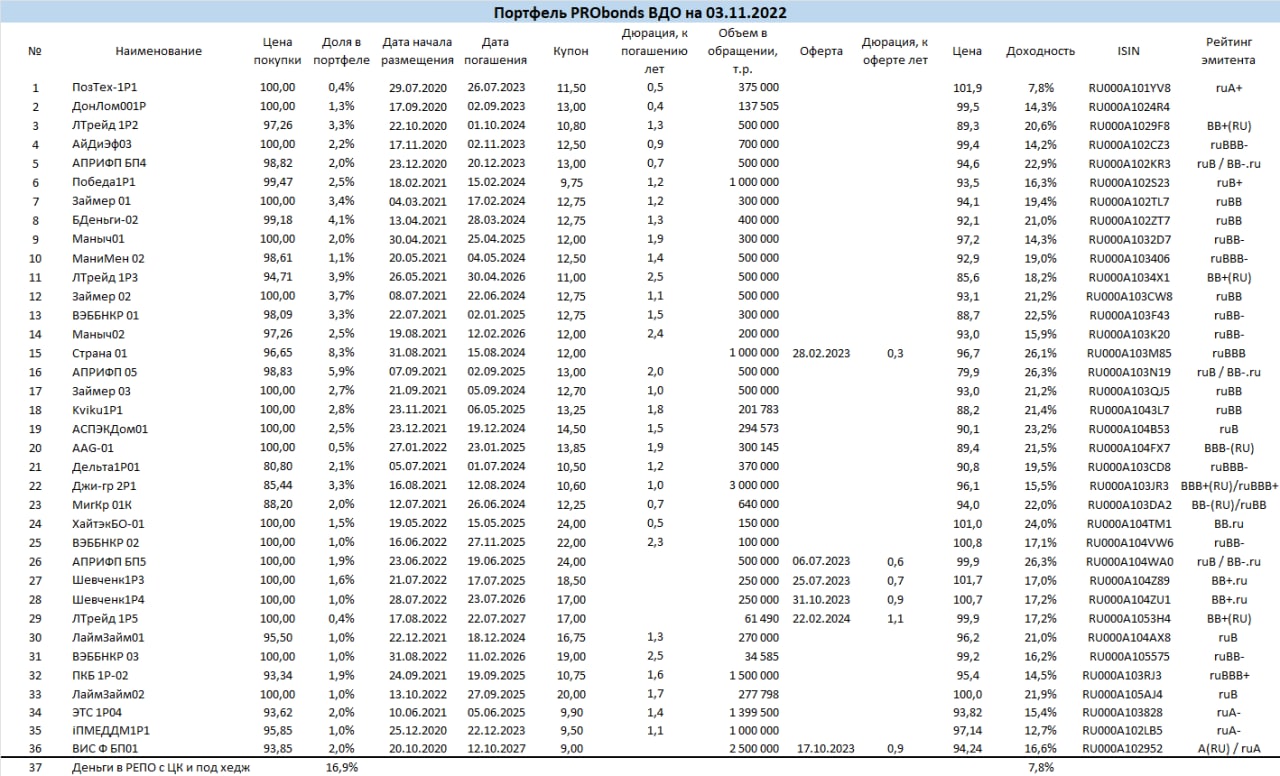

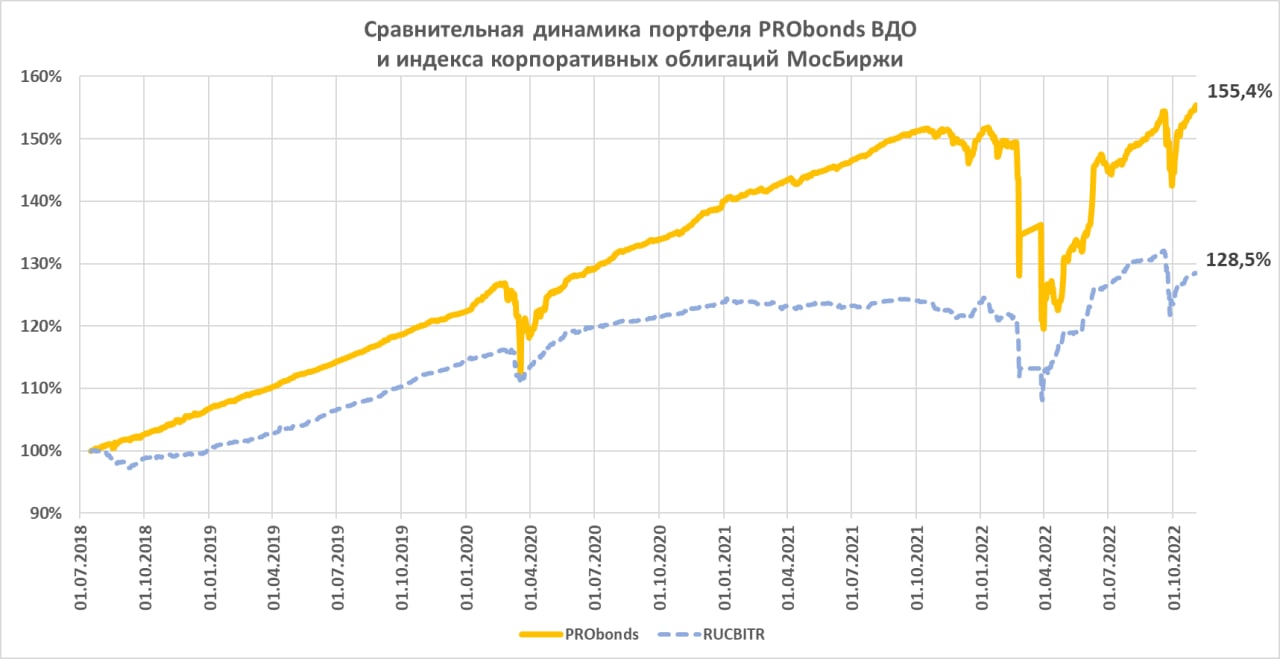

+0,8% за последнюю неделю, и портфель PRObonds ВДО впервые преодолел отметку дохода в 3% с начала года (3,15% на 3 ноября). Ожидаемая доходность всего нынешнего драматичного 2022 года сохраняется вблизи 6%. При этом ожидаемая доходность портфеля на ближайшие 12 месяцев – уже 18,1% (состоит из доходностей к погашению / оферте облигаций и доходности размещения денег).

Портфель находится в обстановке мобилизации экономики и, в общем, углубляющегося экономического кризиса, в обстановке выросшего числа дефолтов в сегменте высокодоходных облигаций. И чувствует себя при этом относительно неплохо. Немного хуже, чем широкий рынок корпоративных облигаций (но тот проигрывал портфелю все предыдущие годы), и лучше, чем рынок акций или ОФЗ.

Возможно, 18,1% внутренней доходности и не будут достигнуты, но двузначная доходность – думаю, наиболее вероятная перспектива портфеля PRObonds ВДО на ближайшие месяцы. За 7 месяцев от своего мартовского минимума портфель уже вырос на 29,8%.

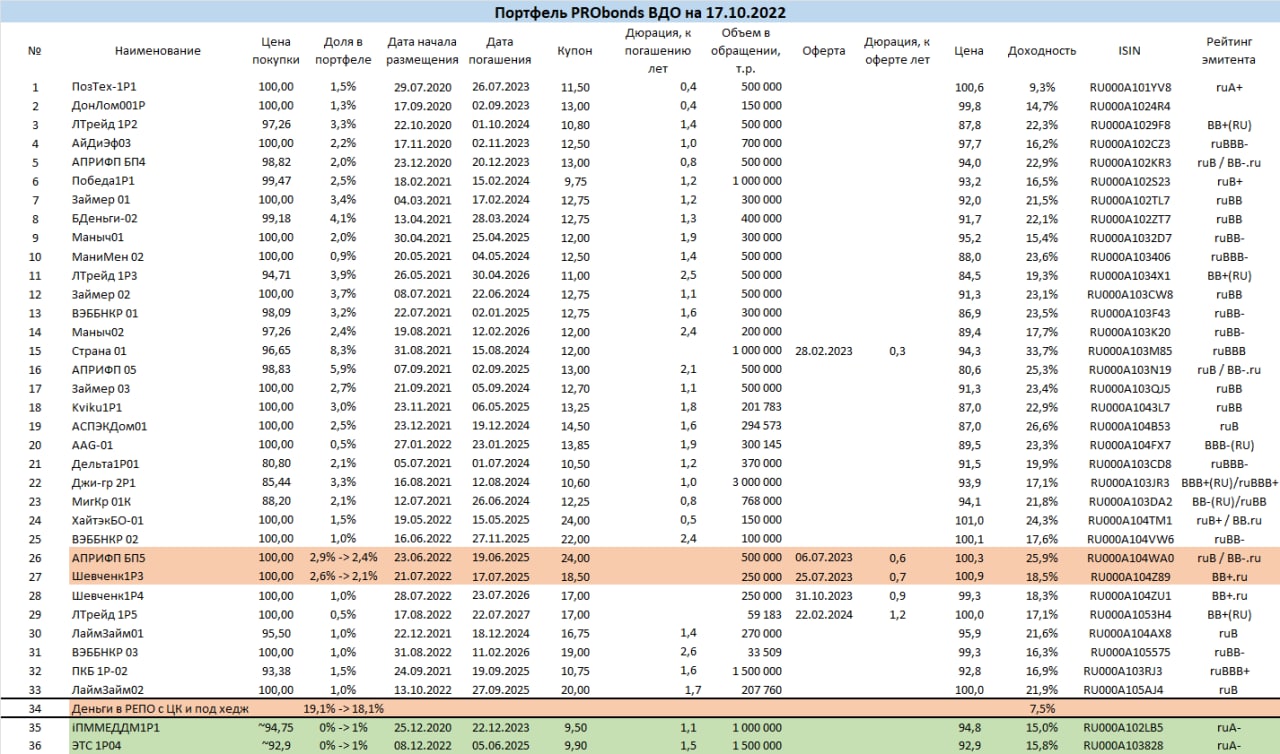

Сегодня новых сделок в портфеле не будет. Но они появятся в ближайшие дни, о чем сообщим отдельно. В частности, портфель пополнится облигациями нового выпуска застройщика АО АПРИ Флай Плэнинг (размещение намечено на 8 ноября; ruB / BB-.ru, 500 млн.р., купон 24% до годовой оферты). Также рассматривалась покупка облигаций застройщика ГК Пионер и автодилера Автодом. Но в обоих случаях положительного решения еще нет. Предыдущая порция сделок проиллюстрирована здесь:

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

2022 год стал сложным для всего российского бизнеса, но строительная отрасль пострадала особенно: снижение доходов населения, запретительные ставки по кредитам и ипотеке в начале и середине года, массой отъезд потенциальных покупателей недвижимости - все это точно не помогало продажам. С другой стороны, есть и плюсы. Программы стимулирования ипотеки продолжились, а неопределенность на рынке инвестиций простимулировала ажиотажный спрос весной

Вместе с тем, большинство ВДО застройщиков работают не в Москве и СПб, а преимущественно в регионах. И если в жирные годы это оценивалось как минус, то сейчас за счет более низкого среднего чека и в целом меньших объемов бизнеса ряд застройщиков показывает даже рост продаж год к году.

Эффект от старта частичной мобилизации нам предстоит оценить по годовой отчетности, а пока что делимся цифрами за 6 мес. по тем компаниям, которые их готовят.

Все-таки, несмотря на самые апокалиптичные ожидания, рейтинги строителей не снижаются, а данные продаж не показывают коллапса отрасли. Доходности же во многом остаются рекордными, уступая только сегменту МФО.

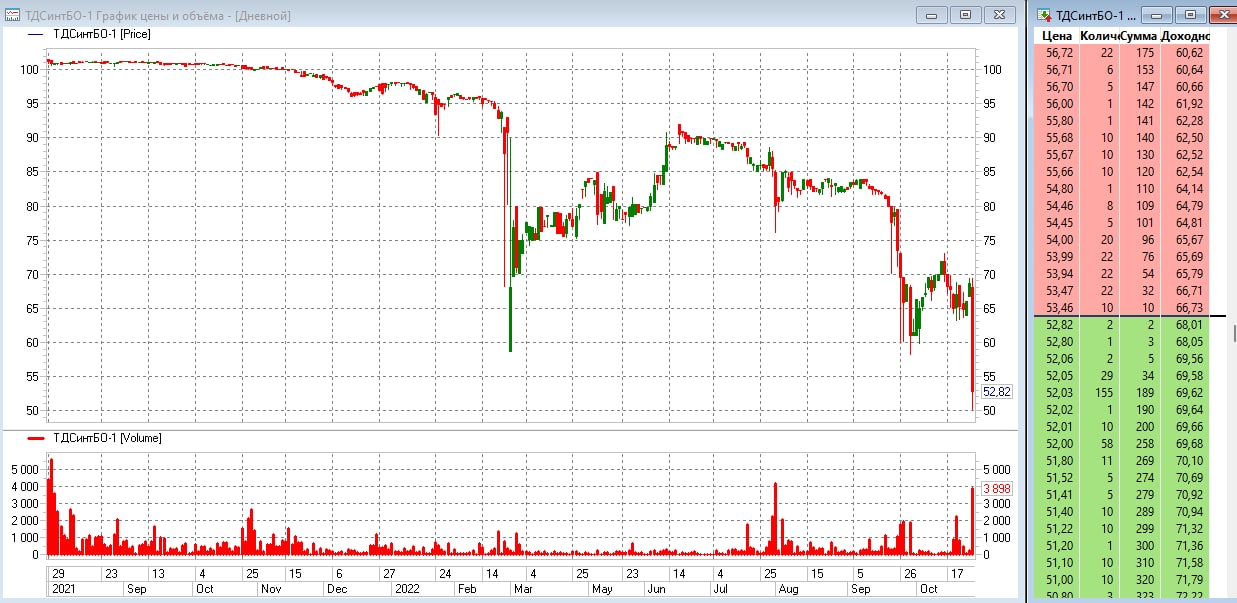

В конце прошедшей недели компания допустила технический дефолт на купоне. По словам эмитента сегодня часть купона была отправлены в НРД, но подтверждения на раскрытии или в новостях ЦКИ пока нет.

По итогам 9 мес. отчётность показывает ухудшение финансового состояния эмитента. Если чистый убыток за 2 квартала составил 3,8 млн руб., то к 3 кварталу убыток вырос до 11 млн. Выручка компании практически не изменилась, наибольший негативный эффект оказывают проценты к уплате, которые возросли с 383 тыс. до 9.7 млн руб.

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн. Капитал снизился до 14 млн.

PS. Смотрю на всё это, на исключительно облигационный долг в 100 млн.р., на губительные для компании проценты к уплате суммой 9,7 млн руб., на чистый капитал 14 млн руб., на словесные уведомления о частичной выплате купона... И думаю: такому масштабу точно место на Московской бирже?

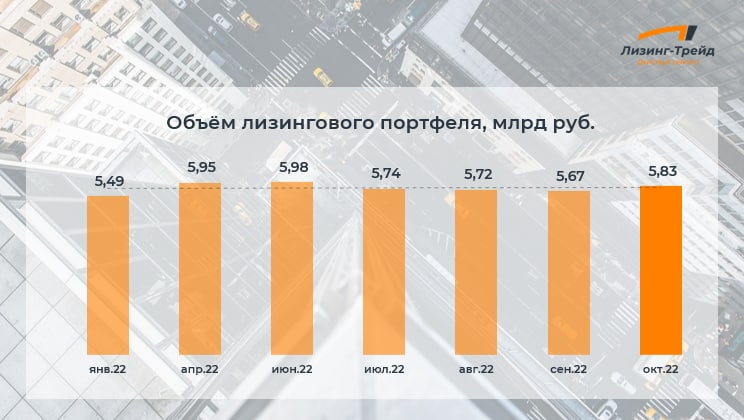

Чистый портфель займов увеличился на 200 млн руб. за квартал (+13%) и на 400 млн руб. с начала года (+31%). Вместе с масштабом бизнеса продолжается рост выручки и прибыли. Относительный уровень долговой нагрузки незначительно снизился в сравнении с прошлым кварталом. Также наблюдаем рост рентабельности бизнеса, ROIC (LTM) по итогам 9 мес. 2022 года составил 21,2%.

Основные финансовые результаты (LTM):

▫️Процентные доходы 4,26 млрд руб. (+35% с начала года)

По словам представителя организатора (Grott Bjorn), причина: «расхождение входящих/исходящих платежей». Переводя на русский, денег на купон эмитент заранее не подготовил.

В силу географического расположения эмитента (Екатеринбург), какие-то комментарии получим уже завтра, видимо. Интересно, что организатору временной пояс не помешал сделать сообщение для инвесторов, в отличие от эмитента.

ТД Синтеком был практически единственным эмитентом с убытком в первом полугодии, а отношение долга к EBIT было на уровне 35,7 (наш материал от 31 июля).

Весь долг эмитента представлен одним облигационным займом на 100 млн. Рейтинга нет.

Заплатят завтра — воспримем как обыкновенное чудо.

Агентство отразило частоту дефолтов на горизонте одного, двух и трёх лет. Используя эти данные, можно посчитать ожидаемую, с учётом прогнозных дефолтов, доходность портфеля PRObonds ВДО.

Для расчёта бралась самая консервативная оценка: вероятность дефолта на горизонте 3-х лет. Используя эту вероятность, мы предполагаем, что в портфеле не будет происходить никаких изменений. В расчётах учитывались веса и доходности портфеля по состоянию на 18 октября.

Расчётная ожидаемая доходность портфеля, учитывая оценку вероятности дефолтов от Эксперт РА, составляет ~16,8%.

Безусловно, такой подход является упрощённым и не учитывает некоторых особенностей облигационных портфелей. Но даже учёт всех малейших деталей существенно не повлияет на финальный результат.

По итогу мы видим, что текущие доходности на рынке ВДО даже с учётом дефолтов дают общую доходность портфеля, превышающую 2 депозитных ставки.

Автор: Марк Савиченко, главный аналитик ИК «Иволга Капитал»

Настроения 3-4 недели назад и портфельные результаты по итогам этих недель отличаются разительно. После стремительного падения портфель PRObonds ВДО показал аналогичный по амплитуде и динамике рост. Просадка почти полностью компенсировано. Прирост портфеля с учетом комиссий с начала его ведения – 152,5%, с начала 2022 года – 1,2%. Последнее означает, что с высокой вероятностью портфель PRObonds ВДО закроет этот злополучный год с прибылью выше 5%.

Портфель нуждается в увеличении диверсификации и снижении избыточного веса ряда эмитентов. К избыточным относятся веса АПРИ Флай Плэнинг, МФК Займер, Лизинг-Трейд, АО им. Т.Г. Шевченко / Маныч-Агро. Для этих целей с сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам будут сокращены позиции в облигациях АПРИ БП5, третьем выпуске АО им. Т.Г. Шевченко. Параллельно портфель пополнится облигациями Промомед ДМ и Энерготехсервис, их покупка также в течение 5 сессий равными долями.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)