Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 11 по 19 января снизилась до 469 млн.р. (-9 млн.р.). Вслед за снижением рынка облигаций, но значительно меньшими темпами снизилась оценка накопленного клиентами совокупного дохода, до 27,7 млн.р. (-2,8 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) также стала ниже: в среднем 9,7% годовых до уплаты НДФЛ (после уплаты НДФЛ – 8,4%), все комиссии учтены. Несмотря на снижение, доходности счетов сохраняются существенно выше средней доходности высокодоходного сегмента облигаций, если оценивать ее по индексам ВДО от Cbonds или Московской биржи. Стабильность динамики портфелей ДУ также выше рынка.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) остается вблизи 14 млн.р. (3%% от активов).

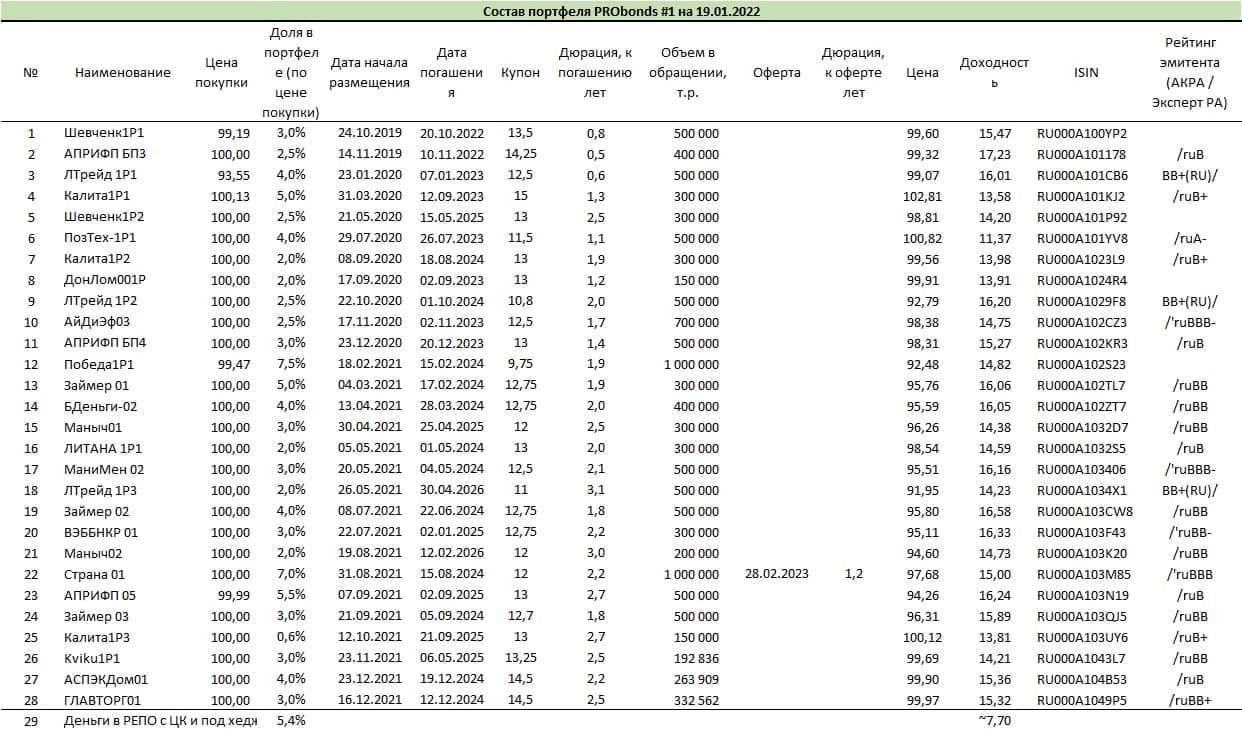

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации АСПЭК-Домстрой

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~8% годовых)

Всего в портфели входят 25 разных выпусков облигаций.

О тактике операций

Высоки шансы выхода на размещение облигаций девелоперской группы AAG (BBB-(RU), эмитент «А Девелопмент»). Если ситуация на рынке облигаций не станет хуже, размещение состоится до конца января, и бумаги пополнят портфели ДУ, добавив диверсификации по эмитентам.

Диверсификация остается актуальной темой. Покупать облигации плохо знакомых нам эмитентов – это брать недопустимый риск. И портфели сосредоточены пока исключительно на выпусках, организованных ИК «Иволга Капитал». Т.к. плотность и качество контактов с эмитентами этих выпусков намного выше, чем со сторонними эмитентами. Диверсификация должна стать достаточной до середины наступившего года (15-17 эмитентов со значительными долями в портфелях; сейчас их 11). В настоящий момент она отчасти компенсируется более пристрастным вниманием к эмитентам и существенной спекулятивной составляющей портфелей.

Сумма денег в портфелях остается стабильно высокой, около 15% от активов. При нынешних ставках сделок РЕПО (они могут превышать 8% годовых), большая доля денег не столь сильно давит на общую доходность. Если на широком облигационном рынке основные драматичные события, скорее всего, уже состоялись, то в сегменте высокодоходных облигаций они, вероятно, еще впереди. Это касается и инерции его динамики в сравнении с ликвидным рынком, и роста дефолтных рисков, который должен произойти вслед за ростом стоимости денег. А потому наличие заметной суммы денег позволит с одной стороны снизить волатильность портфелей ДУ, с другой – купить при падении те или иные интересные нам бумаг.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

У «Эталона» и «Страна девелопмента» есть большие планы совместной реализации жилых проектов.

ФАС одобрила приобретение 50% доли в компании «Страна-Эталон» компанией «Эталон-Регионы». Если сделка будет закрыта, девелоперы будут владеть проектом на паритетных началах.

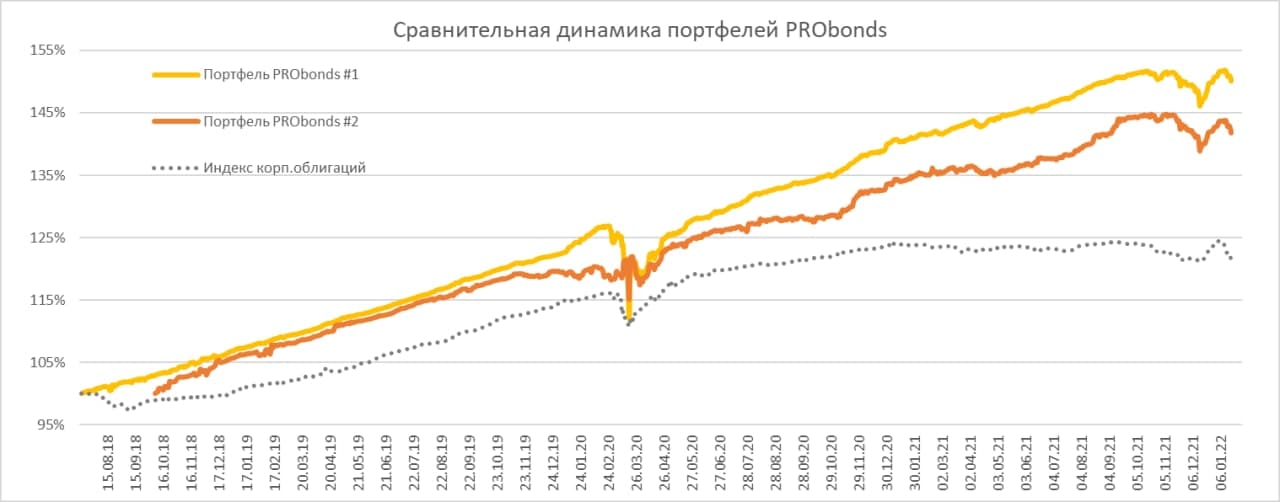

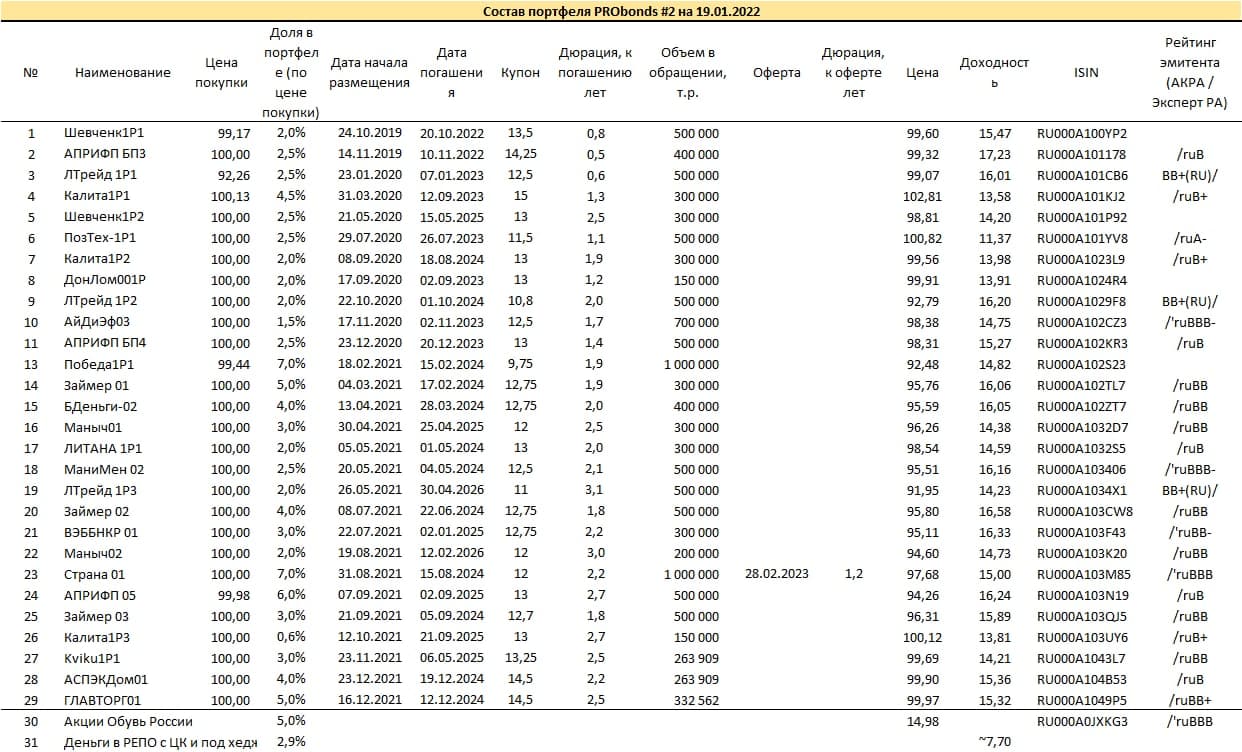

Оценка актуальной доходности (за последние 365 дней) портфеля высокодоходных облигаций PRObonds #1 снизилась до 7% годовых, смешанного портфеля PRObonds #2 – до 6% годовых. Портфель #1 соответствует динамике сегмента ВДО: индекс высокодоходных облигаций Cbonds-CBI RU High Yield поднялся за 365 дней на 7,2%.

Изменения облигационных позиций, которые анонсировались в прошлом обзоре, не проводились (за исключение покупки на первичном рынке облигаций ООО «Главторг» в портфеле #2). Поскольку они приурочивались к размещению дебютных облигаций девелопера AAG (эмитент «А Девелопмент», BBB-(RU)). Однако размещение AAG было отложено. Таким образом, пространства для замен нет. Впрочем, если бы вы продали часть уже имеющихся облигаций ради покупки новых, на сегодняшний день не проиграли бы. Т.к. рынок облигаций каждый из последних дней последовательно становился ниже.

Изменения всё же должны произойти в портфелях, о них сообщу заранее, скорее всего, в начале новой недели. Напомню, что последние серьезные замены в портфелях происходили в последней декаде декабря. Тогда портфели пополнились бумагами ижевского девелопера «АСПЭК-Домстрой» и тогда же из портфелей были полностью выведены облигаций OR Group (прежнее название «Обувь России»).

Вновь важным становится вопрос о прогнозировании доходности. 7% годовых для наиболее популярного портфеля #1, если они сохранятся – это отставание и от инфляции, и от ставки банковского депозита. Мои ожидания доходности в будущем выше нынешних уровне, хотя ориентиров ещё сделать не готов.

Из наиболее тревожных для всего финансового рынка факторов выделю динамику американских индексов акций. S&P500 с трудом удерживается в тренде роста, и вываливание его из тренда станет новым ударом для отечественных акций и облигаций. В остальном, оцениваю резкое падение российского фондового рынка как уже совершившееся. Наверно, быстро выкупить мощный обвал последних сессий не получится. Но и развивать его после вчерашнего дня становится сложнее. ВДО – запаздывающий класс инструментов. И они как раз способны просесть еще. Но и их просадка, как мне видится, локализована этой или следующей неделей. А стабилизация цен в данном сегменте быстро возвращает доходность портфелям.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Лизинг техники и автомобилей давно популярны среди предпринимателей. Но немногие знают о том, что в лизинг можно взять и недвижимость — и коммерческую, и жилую 🤯

Давайте разбираться 🧐

Для чего вообще нужен лизинг недвижимости, какие у него есть преимущества перед кредитом и ипотекой, как его оформить и на что обращать внимание рассказывает генеральный директор ООО «Лизинг-Трейд» Алексей Долгих.

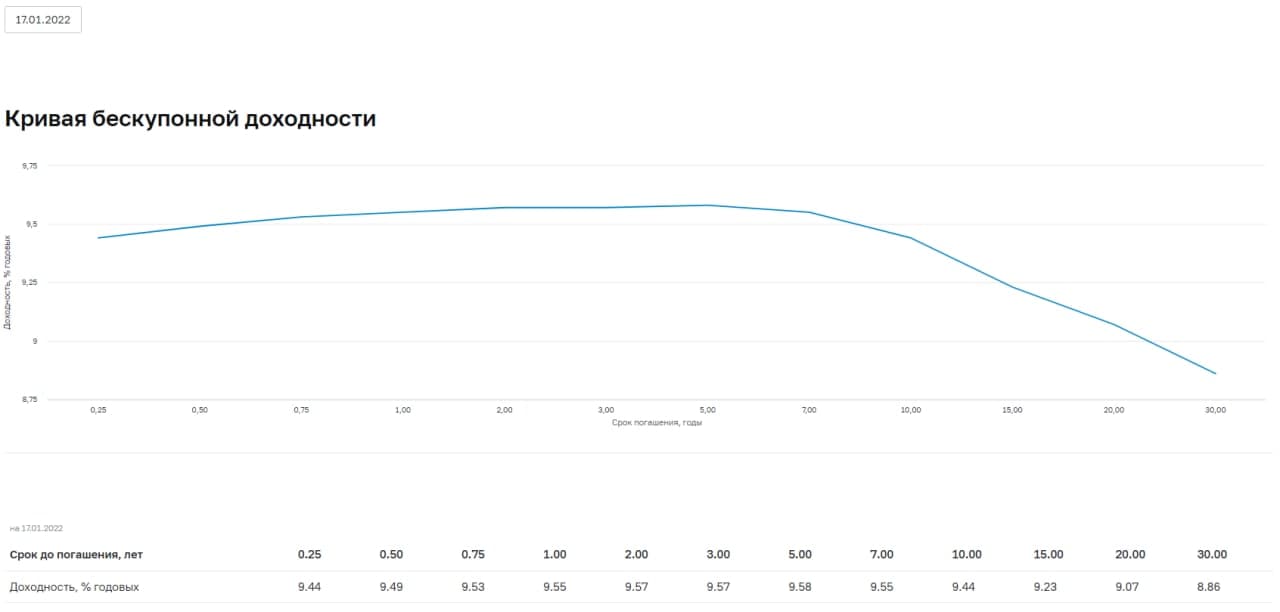

Ценовой индекс ОФЗ RGBI после резкого отскока утром понедельника возобновил пике вниз.

Консенсус экспертных мнений связывает ускоренное падение ОФЗ с конфронтацией между Россией и НАТО/США. Но я остаюсь при давно высказанном мнении. Участники рынка гособлигаций расплачиваются за собственный оптимизм. Рост инфляции и динамика повышения ключевой ставки оказались для большинства неожиданными и, как часто бывает в подобных ситуациях, долго рассматривались как временные явления. Т.е. сейчас инфляция, ставка и доходности высокие, в обозримом будущем снизятся, на что предполагалось делать спекулятивную ставку.

Оптимизм всё ещё отражен в кривой доходности госбумаг. Максимальные доходности приходятся на облигации с погашением в срок от 1 до 5 лет. Постепенно кривая доходности уплощается, а ее правая сторона отклоняется выше. Но кривая пока не приобрела панического характера, когда ее длинный конец очевидно выше короткого.

Обвал января в секторе ОФЗ я бы еще не назвал паникой, хотя он прошел во всех без исключения ОФЗ с фиксированным купоном. Однако к панике или просто к логическому завершению общего падения госбумаг он нас приближает. Т.к. имеет разную тяжесть для коротких и длинных бумаг. Так, короткие облигации только приблизились к пандемическим минимумам, тогда как длинные с запасом эти минимумы преодолели (привожу в качестве примера 2-летнюю ОФЗ 26223 и 11-летнюю ОФЗ 26221).

Дойдет ли рынок до 10-х доходностей? Возможно. Важнее, что его дальнейшее сползание должно иметь локомотивом бумаги с дальними погашениями. Поэтому не думаю, что индекс RGBI в ближайшие дни получит силы для заметного отскока. И не торопился бы с покупками, если речь не об 1-2-летних бумагах. Да и, в принципе, не вижу оснований для спешки. Снизившись, ОФЗ, по-моему, надолго останутся вблизи новых уровней.

Американский рынок акций продолжает подъем. Формально, растущий тренд не сломлен. Как бы я ни относился к рискам главного фондового рынка мира, длинным трендам свойственно продолжаться. Наблюдаю со стороны. В короткой перспективе, думаю, увидим американские индексы выше.

От нефти ждал, ожидания оправдались. Brent вернулась к максимуму в районе 87 долл./барр., которого достигала в октябре 2020 и сентябре 2018 годов и от которого каждый раз откатывалась. На сей раз шансы на преодоление этого рубежа есть. Возможно, после некоторых колебаний или после очередной коррекции. Но основным направлением движения остается рост. Причем прохождение 87-88-долларовой отметки должно придать новый импульс росту и задать потенциал к покорению следующих 5-10 долларов.

Нефть – очевидный фактор стабилизации для рубля. Ее повышение, должно быть, сдержало ослабление отечественной валюты под давлением жесткой геополитической риторики между Россией и США. Ранее я указывал 71-78 рублей в качестве целевого диапазона для пары доллар/рубль. И, видимо, его верхняя граница будет проверена на прочность. Тенденция повышения пары, берущая начало в октябре прошлого года, еще не истощена. Будет ли 80, не знаю. Не хотелось бы. Но шансы на достижение круглой отметки увеличиваются. Долгосрочно отношусь к рублю положительно.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

В пятницу, 14 января, в 13:00 портал RusBonds совместно с ИК "Иволга Капитал" при поддержке Московской Биржи проведут вебинар на тему: «Стратегия и планы инвестиционно-строительного холдинга AAG на долговом рынке капитала». Для участия в онлайн-семинаре необходимо пройти предварительную регистрацию

В вебинаре примут участие:

• Александр Завьялов, генеральный директор и основатель инвестиционно-строительного холдинга ААG;

• Станислав Кривенков, финансовый директор инвестиционно-строительного холдинга ААG;

• Андрей Хохрин, генеральный директор ИК «Иволга Капитал».

В рамках вебинара будут представлены общая информация о холдинге AAG и его основных объектах, обзор финансового состояния эмитента «А Девелопмент» и оценка основных показателей за 2021 год, информация о направлениях использования облигационного займа, параметрах планируемого размещения, стратегия развития группы компаний на ближайшие годы.

Инвестиционно-строительный холдинг AAG — петербургский девелопер, специализирующийся на развитии объектов недвижимости и строительстве жилой недвижимости бизнес и премиум-класса.

Эмитент «А Девелопмент» входит в холдинг AAG и является материнской компанией для специализированных застройщиков холдинга. Компания имеет кредитный рейтинг уровня BBB-(RU) (агентство АКРА).

Организатором облигационного займа ООО «А Девелопмент» выступает ИК «Иволга Капитал».

Карточку «А Девелопмент» на портале RusBonds можно посмотреть здесь.

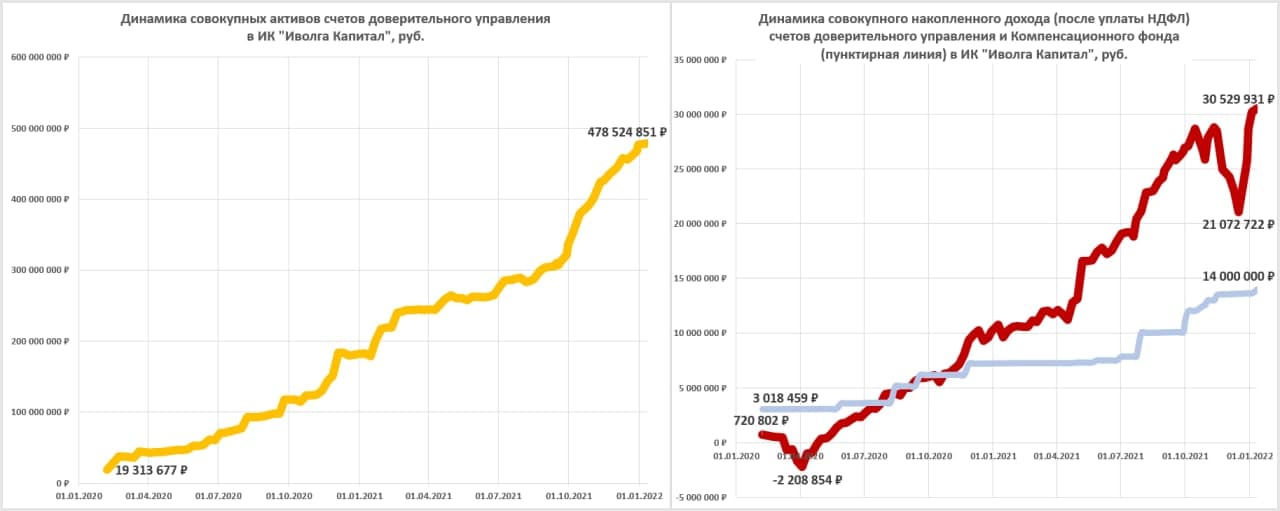

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 4 по 11 января почти не изменилась, оставшись на уровне 478 млн.р. Оценка накопленного клиентами совокупного дохода немного увеличилась, до – 30,5 млн.р. (+0,3 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) осталась на прежнем уровне: в среднем 10,6% годовых до уплаты НДФЛ (после уплаты НДФЛ – 9,3%), все комиссии учтены.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен и достиг 14 млн.р. (2,9%% от активов). Пополнение фонда продолжится не позднее февраля.

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации АСПЭК-Домстрой

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~7,5-8% годовых)

Всего в портфели входят 25 разных выпусков облигаций.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

О тактике операций.

Основной проблемой портфелей является низкая диверсификация ценных бумаг в них. Так, сегодня 2 эмитента занимают в портфелях в среднем по 10 или более процентов. В течение 1 квартала, с учетом добавляющихся в портфели новых выпусков облигаций, максимальная доля отдельного эмитента должна снизиться до 7-8%.

Также есть отраслевой перекос. В портфелях доверительного управления средняя доля облигаций МФО достигает 40%. Остальные отрасли, включая строительную и сельскохозяйственную, заметно отстают. Постепенно вес микрофинансов должен уменьшаться, но, по-видимому, медленно. Жесткое регулирование микрофинансовой отрасли делает эмитентов из нее более прозрачными и цивилизованными в сравнении со средним портретом представителя сегмента высокодоходных облигаций. Отчасти облигации МФО будут вытесняться облигациями девелоперов. Вес последних сейчас около 20% и он вырастет со временем, но вряд ли превысит 25-27%.

Денежная подушка портфелей превышает 10%, и должна сохраняться существенной. Денег в портфелях было больше всего во второй половине октября и ноябре прошлого года, тогда они достигали 20% от активов и смягчили для портфелей падение рынка облигаций. Сегодня история в некоторой степени повторяется, доходности ВДО снизились, а ставки денежного рынка продолжили рост. Так что денежная составляющая портфелей ожидается выше среднестатистических значений.

Актуальный вопрос для нашего ДУ – вопрос его целевой доходности. Новые облигационные выпуски имеют эффективные доходности не ниже 13,5-14% годовых. И их можно держать в уме как базовую цель. В качестве пессимистичной цели продолжим считать среднюю доходность банковского депозита.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

У «Эталона» и «Страна девелопмента» есть большие планы совместной реализации жилых проектов.

У «Эталона» и «Страна девелопмента» есть большие планы совместной реализации жилых проектов.

.jpg)

.jpg)

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный..jpg) С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

.jpg)