Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

После подъема ключевой ставки до 20% большую востребованность получили не только банковские депозиты, но и сделки РЕПО с Центральным контрагентом. Это возможность размещать свободные рубли в режиме "до востребования", но под доходность, аналогичную срочному депозиту. Причем надежность инструмента не ниже надежности депозита в крупном банке. Об особенностях таких сделок и об их доступности для частного инвестора расскажем завтра, 17 марта в 18:00.

Обязательно подписывайтесь на наш канал, чтобы не пропустить!

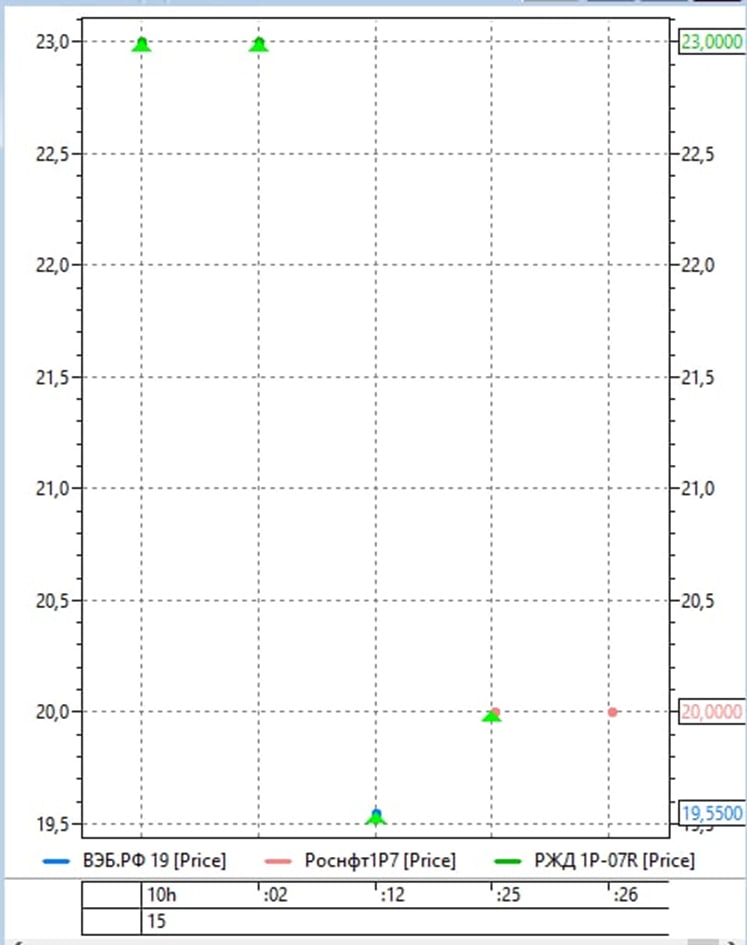

Краткий обзор совершенных нами вчера сделках РЕПО с ЦК по размещению свободных денег (в рамках доверительного управления). Сделки, как и ранее, однодневные. Базисные активы сделок – облигации госкомпаний: РЖД, ВЭБ, Роснефть (каждая сделка – зеленый треугольник на первом графике). Сделок с ОФЗ не заключали, поскольку рынок там был ниже. Средняя доходность вчерашних сделок размещения денег – 20,07% годовых (днем ранее, в понедельник 14 марта средняя ставка размещения составила 19,87%).

Для более полной картины привожу группу сводных графиков сделок РЕПО с ЦК с разными типами базисных активов, которые вчера проходили на Мосбирже. Верхний – сделки РЕПО с базисным активом ОФЗ, нижний левый – с базисом из облигаций госкомпаний (например, ВЭБ, Сбербанк, Роснефть), нижний правый – с базисом из крупнейших корпораций (например, Тинькофф, Европлан, Еврохим)

Сделки РЕПО с ЦК доступны для клиентов ИК «Иволга Капитал», как на брокерских счетах (в т.ч. сегрегированных), так и в формате доверительного управления.

15 марта в 18:00 управляющий директор ИК "Иволга Капитал" Дмитрий Александров встретится с акционерами "Донского Ломбарда" Кареном Хачатуряном и Игорем Кужелевым.

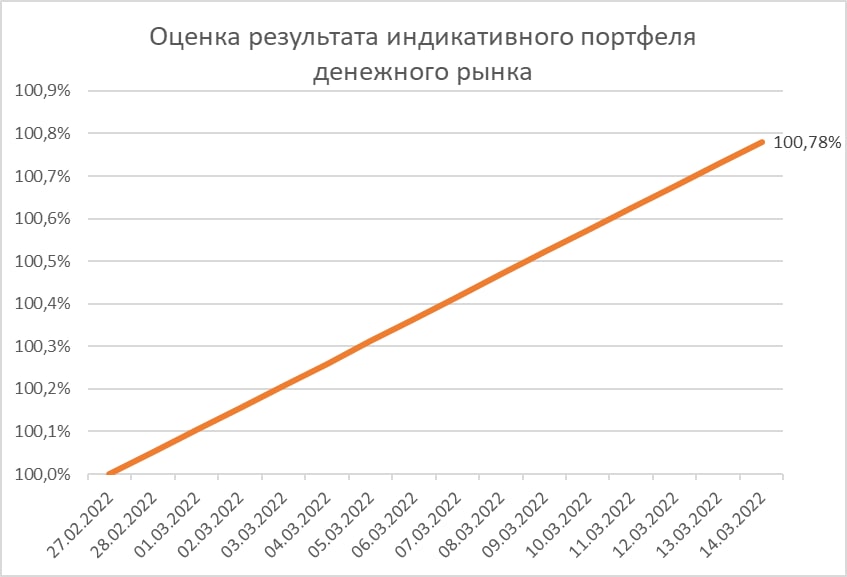

Вторая публикация индикативного портфеля денежного рынка. Первая была 10 марта. Портфель дополнит публичные портфели высокодоходных облигаций (по ним нет обновлений из-за закрытой фондовой секции Мосбиржи).

Оценка результативности портфеля пока считается как результативность индекса однодневного РЕПО с ЦК (индекс MXREPO) за минусом 1,5% годовых на транзакционные и прочие издержки. Ежедневный доход реинвестируется.

С момента запуска 28 февраля портфель принес, таким образом, 0,8%, что соответствует 19% годовых. Ликвидность на сегодня мгновенная, т.е. портфель – аналог депозита «до востребования». Ликвидность может ухудшиться при покупке каких-либо облигаций, но это не скоро.

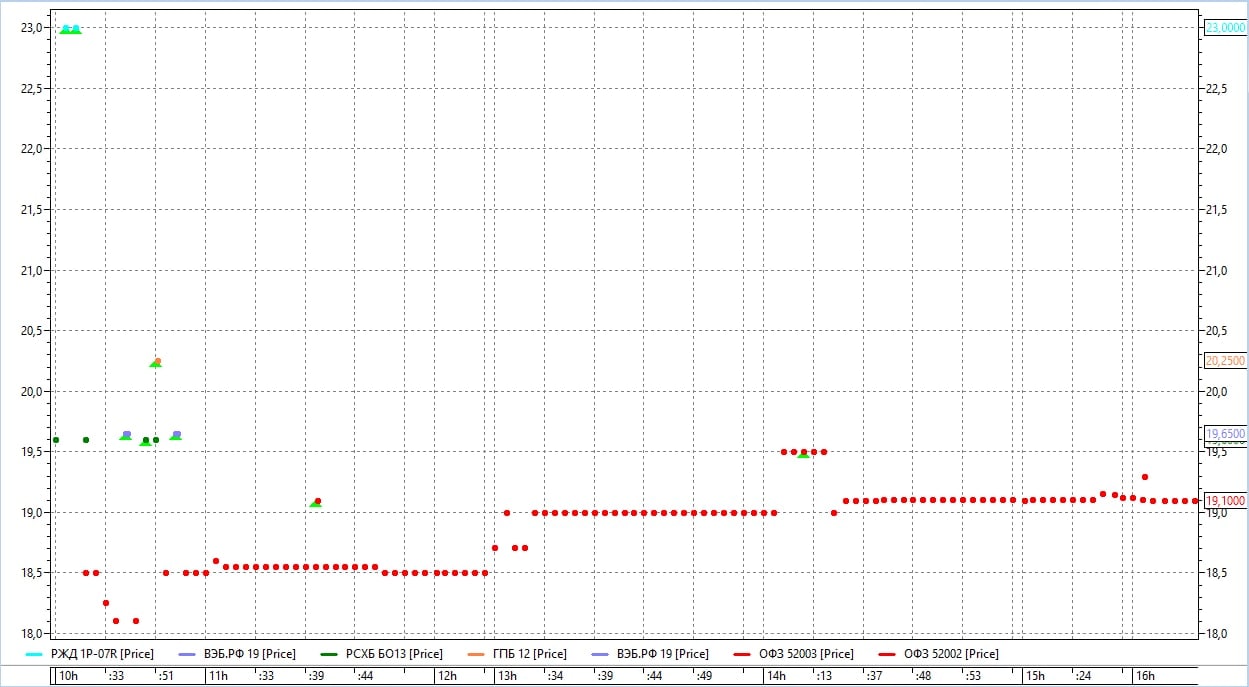

Привожу в качестве примера и реальные сделки, которые мы проводили в рамках доверительного управления вчера (зеленые треугольники). Средневзвешенная доходность вчерашних сделок – 19,87%. Сделки РЕПО заключались под 2 ОФЗ, 2 облигации ВЭБа, а также под облигации РЖД и Газпромбанка.

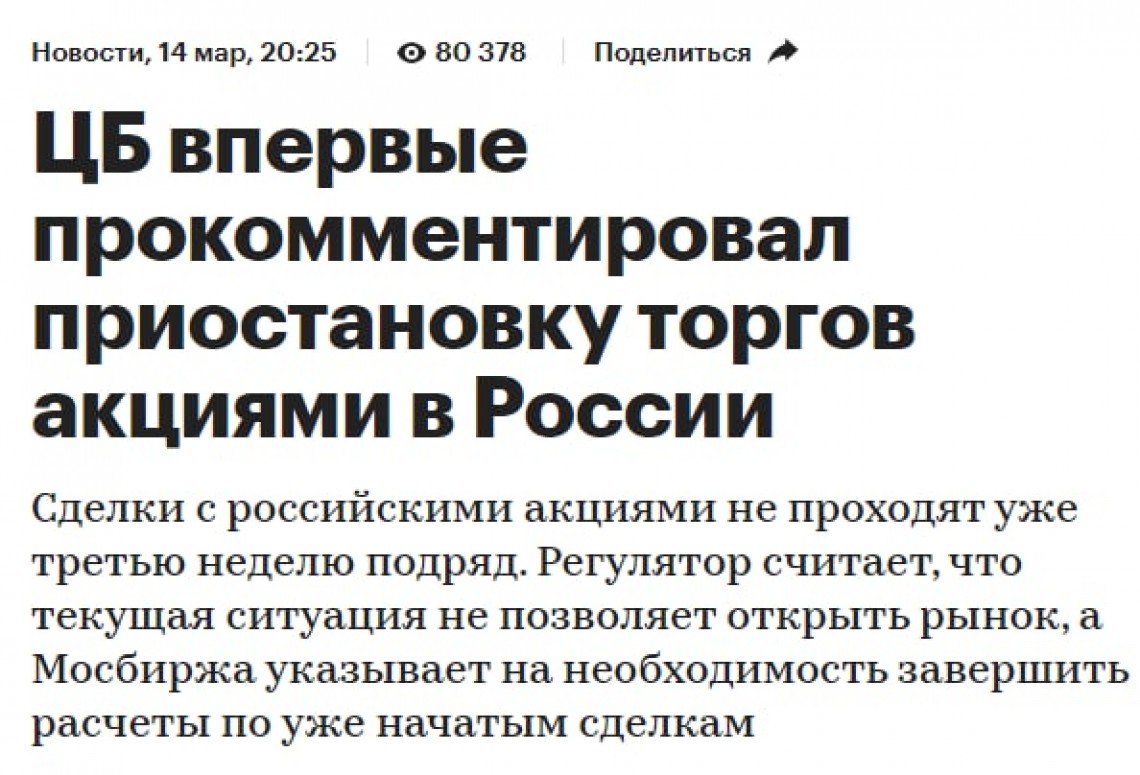

Представители Банка России и Московской биржи прокомментировали для «РБК Инвестиции» причины закрытия торгов на биржевой фондовой секции.

В Банке России заметили, что на эмоциях инвесторы могут много потерять. Это можно оставить в стороне. В 2008 или 2014 годах подобные соображения не приводили к стоп-торгам.

Интересна мысль, которую излагает Управляющий директор по коммуникациям Московской биржи Андрей Брагинский: «... продолжение паузы дает возможность решить вопросы, которые важны для стабильности финансовой системы ... Это прежде всего завершение расчетов по биржевым и внебиржевым сделкам резидентов и нерезидентов, которые были совершены до приостановки, прояснение вопросов по счетам С (открываются профессиональными участниками рынка для нерезидентов) и ситуации по расчетам и выплатам со стороны международных депозитариев»

Не то, чтобы эти слова – откровение для большинства участников рынка. Но они дают основание думать, что для полноценных торгов биржа будет недоступна, видимо, хотя бы до конца марта.

Решением Банка России установлен следующий регламент торгов на рынках Московской биржи с 14 по 18 марта 2022 года:

• Торги на рынке акций не проводятся;

• Торги на рынке облигаций проводятся только в режиме "Выкуп: Адресные заявки" с расчетами в рублях;

• На срочном рынке с 10:00 до 18:45 будут доступны валютные и товарные инструменты, а также фьючерсы и опционы на SPDR S&P 500 ETF Trust. Торги инструментами фондовой секции (фондовые и индексные контракты) проводятся только на основании адресных заявок.

• Торги на валютном рынке и рынке драгоценных металлов, и денежном рынке проводятся с 10:00 до 19:00;

• Торги на рынке стандартизированных производных финансовых инструментов (СПФИ) не проводятся.

На срочном рынке даты экспирации фьючерсных и опционных контрактов переносятся, если в день экспирации торги по базовым активам этих контрактов не проводятся на Московской бирже. О дате их исполнения будет сообщено дополнительно.

Вчера написал про запуск публичного портфеля денежного рынка (актуальная доходность 19% годовых при мгновенной ликвидности). И получил в нашем чате большое число вопросов на тему, «как это сделать?». Поэтому дам некоторые пояснения.

Несколько слов про сделки РЕПО с ЦК (базовый инструмент денежного рынка). Для инвестора это размещение рублей в режиме «до востребования» под ставку, близкую к ключевой (наши последние сделки – размещение денег под 18-19% годовых; реальная доходность, учитывая ежедневное реинвестирование, примерно на 2% годовых выше). Из дополнительных плюсов – фактическая безрисковость сделок: Центральный контрагент (ЦК) — НКО «Национальный Клиринговый Центр», имеющий кредитный рейтинг от АКРА — AAA(RU). А также режим Т0, т.е. вы можете отдать деньги в РЕПО в начале торговой сессии и после этого продолжать торговать на них ценными бумагами с режимом расчетов Т+1 (акции, облигации, ОФЗ).

Доступ к сделкам РЕПО, теоретически, может предоставлять любой брокер. Вопрос параметров и условий. Мы в ИК «Иволга Капитал» сейчас предоставляем его в трех вариантах:

1. Брокерский счет. Минимальная сумма сделки – 100 т.р. Брокерская комиссия – 1% годовых от суммы сделки (прочие комиссии – еще около 0,2% годовых). Заявку можно выставить через терминал QUIK.

2. Сегрегированный брокерский счет. Минимальная сумма на счете – 10 млн.р. Брокерская комиссия – 1% годовых от суммы сделки (+прочие комиссии около 0,2% годовых). Подача поручение через терминал QUIK, либо по телефону, либо через ЛК (последние 2 способа предпочтительнее, т.к. в них предполагается взаимодействие инвестора с трейдером, который должен указать на наиболее выгодные курсы размещения денег здесь и сейчас; об этом ниже).

3. Доверительное управление. Минимальная сумма – 1 млн.р. Все комиссии, включая прочие – около 1,2% от средней стоимости активов в год. Здесь решение о сделках принимает управляющий, сами сделки на ежедневной основе доступны в личном кабинете доверителя.

А теперь об особенностях рынка РЕПО. Не нужно воспринимать его как «единое окно», куда можно подать одну абстрактную заявку и получить заранее гарантированный результат. Это именно рынок, на котором под разные ценные бумаги в разное время и на разные объемы предлагаются разные ставки размещения денег.

Во-первых, важен выбор бумаг. Мы долго ограничивались сделками с ОФЗ. Вчера добавили в этот список крупнейшие госкомпании и госбанки. Более широкий список бумаг использовать не планируем. Риск сделок РЕПО многими приравнивается к риску Центрального контрагента (что последний не сможет рассчитать сделку, заблокировать активы должника по ней). Этот риск, действительно, можно считать нулевым. Но есть и риск базового актива сделки. Отдавая деньги под процент, вы получаете бумаги в качестве обеспечения. И оказаться с проблемными бумагами, думаю, никто не захочет. Под слабую бумагу вы получите больший процент. Но мы максимально, возможно, даже излишне консервативны в выборе.

Во-вторых, ставка коррелирует со временем сделки. Обычно предложения наиболее высоких процентов размещения денег появляются и заканчиваются раньше, часто – в первой половине сессии.

В-третьих, торги на рынке РЕПО – это психологическая игра. Ставки скачут внутри дня. И рефлексы группового поведения, заложенные в нас эволюцией, подталкивают нас отдать деньги дешево и не отдавать их дорого. Всё как на рынке акций, только с меньшим накалом страстей.

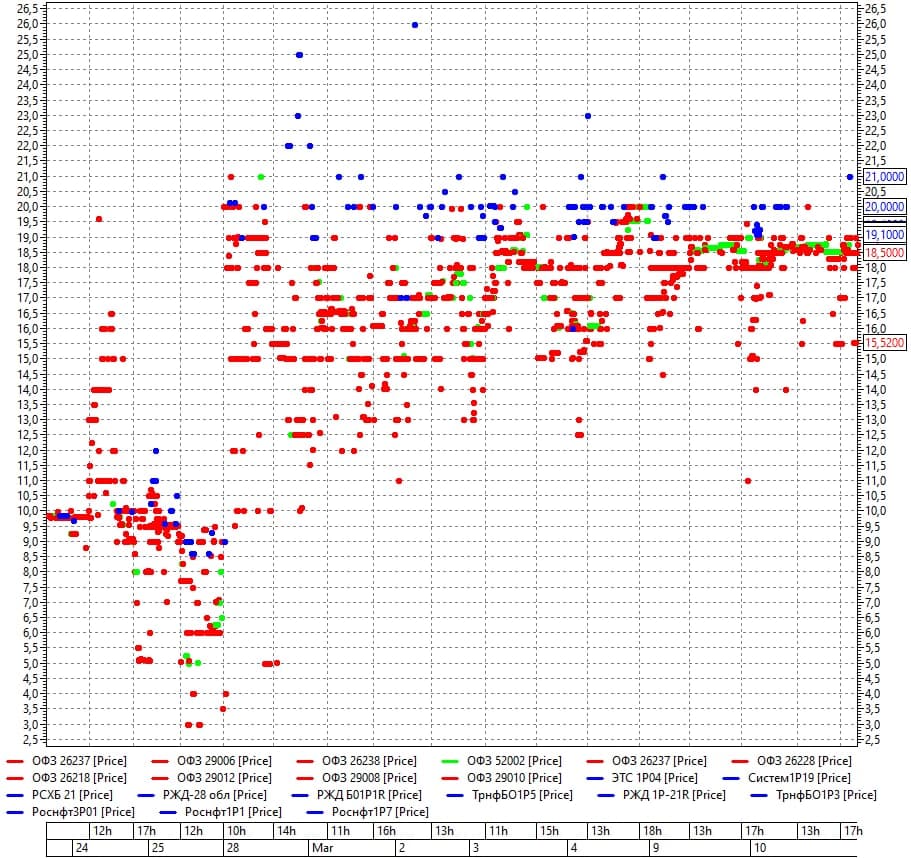

Пример того, как выглядит рынок, привожу на графике сделок РЕПО с рядом облигаций. Диапазон доходностей внутри любого дня измеряется несколькими процентами.

График сделок однодневного РЕПО (в % годовых) с рядом облигаций. Красные и зеленые точки — с ОФЗ, синие точки — с корпоративными облигациями. Источник: терминал QUIK

Тема размещения денег в РЕПО имеет множество деталей. Предлагаю узнавать их у наших специалистов – Екатерины Захаровой @ekaterina_zakharovaa

и Елены Шмелевой @elenashmelevaa, или по телефону / почте ИК «Иволга Капитал»: +7 495 150 08 90 / dcm@ivolgacap.com.

Доступ к рынку РЕПО как способу размещения свободных денег пока специфичен, но со временем должен оказаться широко востребован. Как любой прямой биржевой доступ с минимумом посреднических издержек и лишенный недомолвок коробочных продуктов.

Спрос на физическое золото в России должен со временем увеличиться.

Именно в данный момент золото вряд ли пользуется спросом. По меньшей мере, я этого спроса не наблюдаю. Причина мне понятна. Люди сейчас напуганы и поэтому склонны совершать привычные действия. Это попытка купить доллары, это сначала массовый съем наличных денег, а затем не менее массовое внесение денег на банковские депозиты.

Однако острое эмоциональное состояние будет постепенно сменяться рациональными шагами. Населению станет понятно, что, во-первых, рубль — это, увы, слабая и рискованная валюта, во-вторых, что рецепт, аналогичный «долларам под подушкой» слабо осуществим.

Поэтому спрос на физическое золото, пусть в первую очередь безналичное, с централизованным хранением в НРД должен со временем увеличиваться. Наличие НДС при сделках с драгметаллом, равно как и индустрия обезличенных металлических счетов в банках с их огромными спредами и всё-таки не нулевым риском самих банков годами тормозили любое развитие золотого рынка в России. Наступает время для появления данного рынка.

Не думаю, что с учетом или по причине частного потребления инвестиционного золота в России цена на него вырастет на мировом рынке в долларовом эквиваленте. Но в рублях, скорее, вырастет, чем нет.