Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Портфель PRObonds Акции за 9 месяцев ведения сохраняет более чем скромный результат. +3,8% в абсолютных величинах, или 4,9% в годовых.

Можно было бы и остановить очередной эксперимент по управлению капиталом за его бесперспективностью. Портфель акций до сих пор не составил конкуренции портфелям ВДО или РЕПО с ЦК.

Однако есть своё «но»: инфляция. Что если она пойдет вверх за пределы терпимых 15%-20%? Экономические альтернативы, Иран или Турция, сталкивались и галопирующей инфляцией. А Венесуэла – и с гиперинфляцией. Но, как говорилось в одном фильме, надеюсь, до этого не дойдет.

Галопирующая инфляция сделает наш основной инструмент инвестирования, облигации, инструментом даже худшим, чем сами деньги

Денежный рынок (не него приходится 40-50% портфеля), как показывает турецкий опыт с низкой ключевой ставкой в и в разы более высокой инфляцией, тоже не гарантия. Но всё же лучше просто денег или банковского депозита.

Акции же (основа портфеля) от инфляции в стороне обычно не остаются. Со временем инфляционная переоценка происходит и в них. 2015 год тому пример.

Всё сказанное – к тому, что портфель PRObonds Акции, с одной стороны неприхотлив и не отвлекает времени и усилий на ведение, с другой – способен держаться на плаву даже в сложных обстоятельствах (доход портфеля в 2022 году – 3%, при падении Индекса МосБиржи полной доходности на -37%), более спокоен, чем просто рынок акций. И, главное, должен оказаться полезным при инфляционном витке и капитуляции облигаций.

_____________________________________________

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

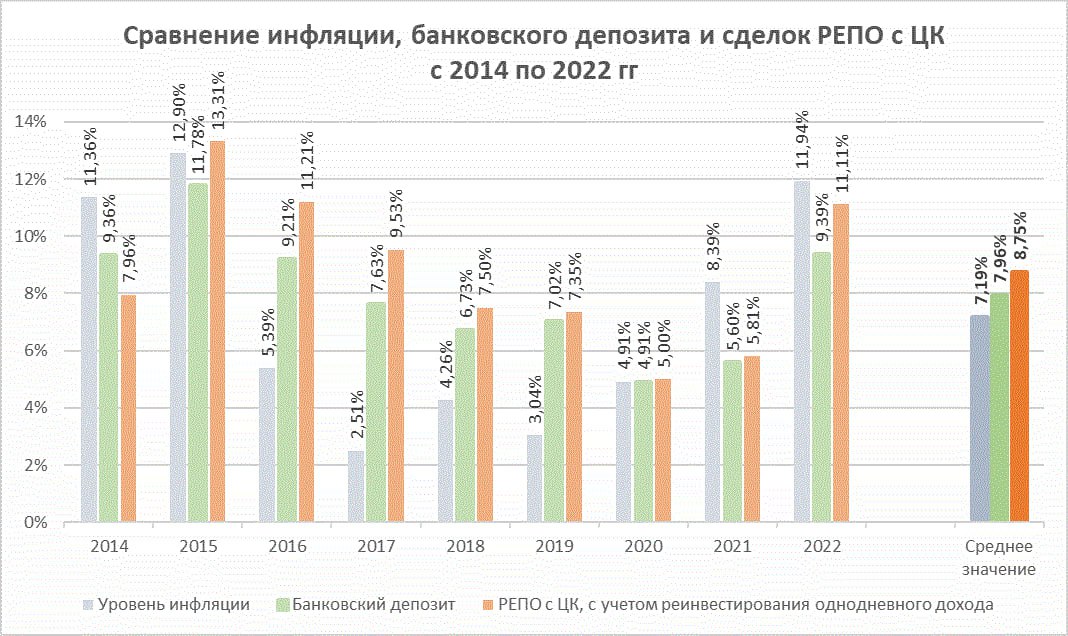

Пока депозиты не облагались НДФЛ, приведенное выше сравнение особой пользы не имело. Но в нынешнем году удержание НДФЛ с депозитов, по-моему, гарантировано. И сравнивать уместно.

Насчет инфляции можно поспорить. Однако сопоставление результата среднестатистического депозита в крупнейшем банке с размещением денег на денежном же рынке (в данном случае в сделках РЕПО с ЦК на Московской бирже) не в пользу первого.

Денежный рынок в отличие от депозитов предполагает мгновенную ликвидность, т.е. средства со счета можно забрать в любой момент, не обнуляя полученного на них дохода. Да, в РЕПО есть доп.комиссии, которые составят около 0,5-0,7% в год. Однако и доходность этого рынка приведена максимально строго, на основе индекса MOEXREPO. На практике мы (как доверительный управляющий) его обычно переигрываем на 0,2-0,4% годовых. Итак, обладая ликвидностью, денежный рынок еще и не менее доходен.

Заодно можно задуматься об эффективности банков. Чисто формально, денежный рынок менее рискован, чем рынок депозитов. А чтобы заплатить процент по депозиту, банк выдает кредиты, проводит прочие более или менее рисковые операции. В конце концов, замораживает средства вкладчика и снижает для себя реальную ставку, учитывая штрафы за их досрочный возврат. И всё равно проигрывает простой стоимости денег.

Добавим сюда рассинхрон с выплатой купонов по облигациям в «банковских» брокерах, который мы стали массово наблюдать с конца прошлого года. И отнесемся к эффективности чуть серьезнее.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

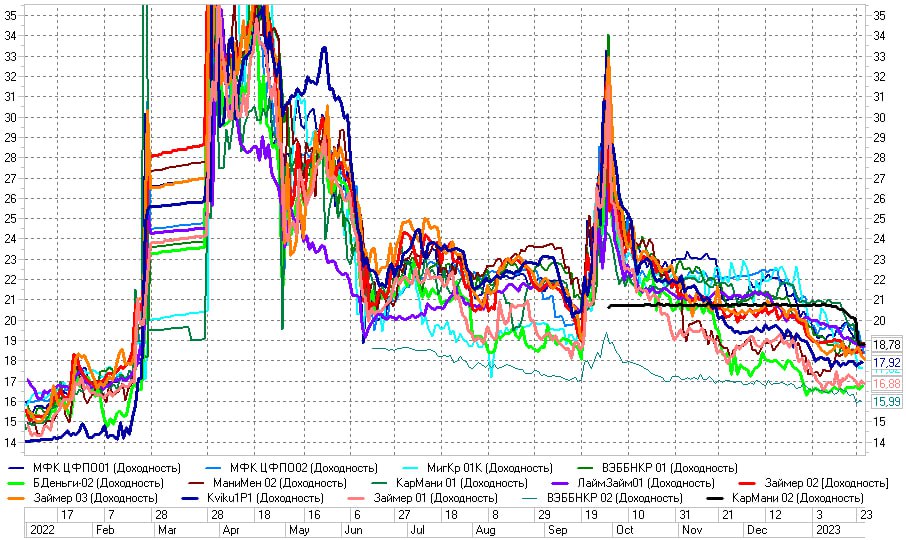

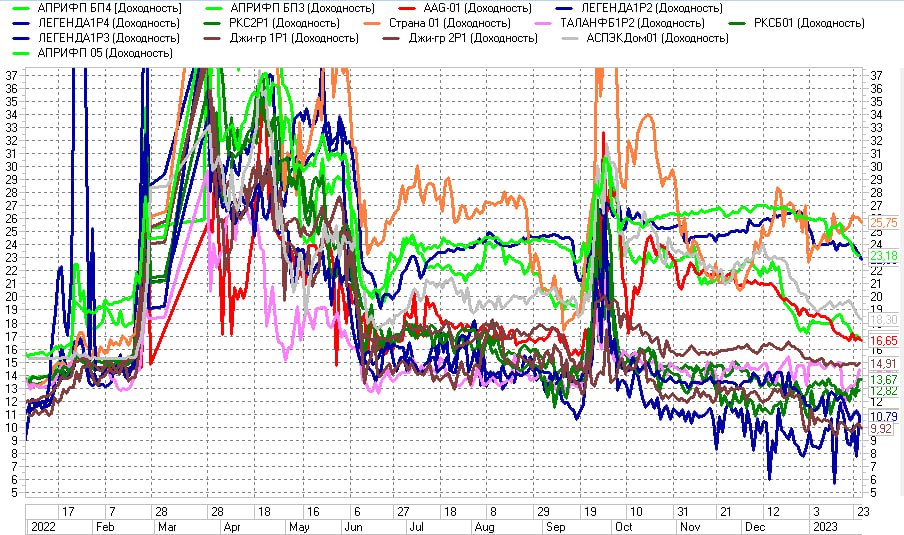

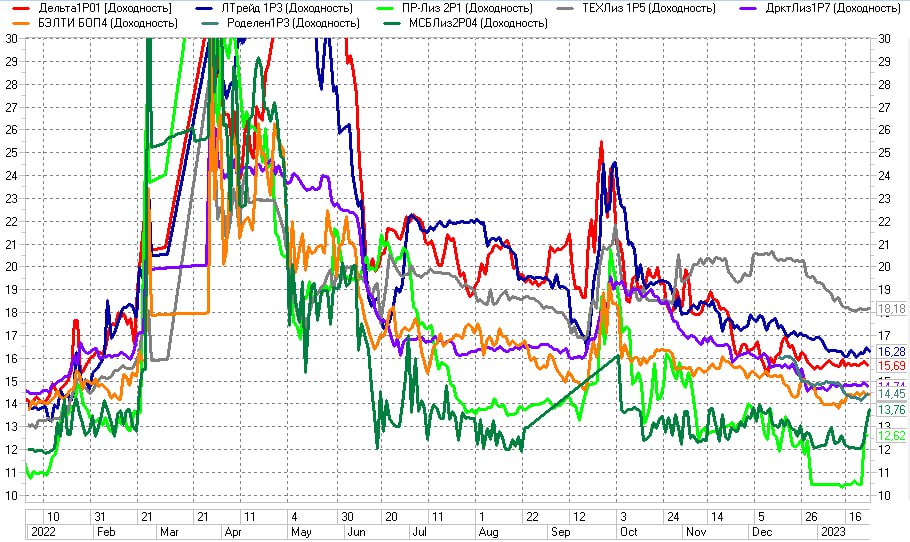

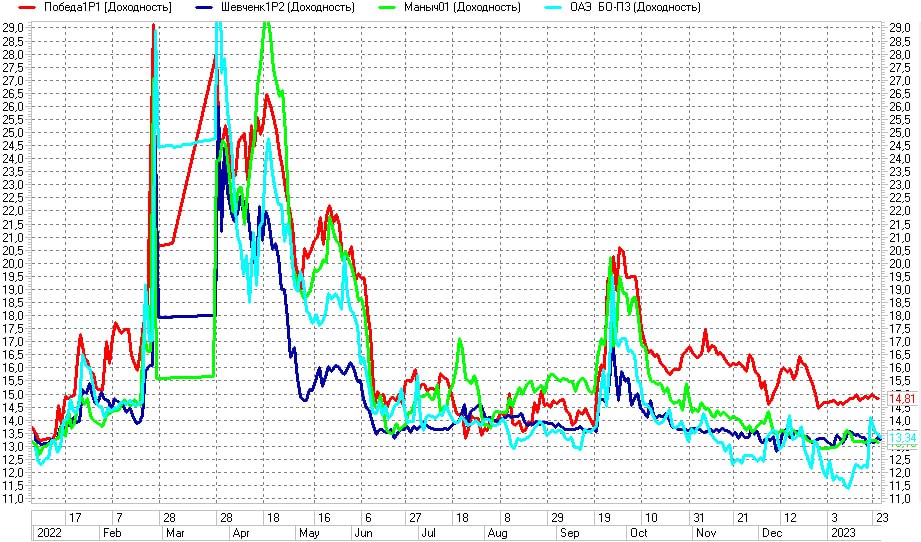

Вчера в нашем чате прозвучало замечание, что в ВДО «пугающий жор». Цены облигаций расту, доходности падают.

Приведенные графики (динамика доходностей высокодоходных облигаций в микрофинансовой, строительной, лизинговой и сельхоз отраслях) тенденцию подтверждают. Причем в среднем доходности ушли к уровням конца 2021 – начала 2022 года.

Тогда, правда, казалось, что сложный 2021 год позади, падение фондового рынка, как и всплеск инфляции чуть в прошлом. Оказалось, казалось.

И сейчас, при возврате на прежние значения, есть эффект дежавю. Что вот-вот или очередная мобилизация, или ФНБ закончится, или черт знает что еще. Не устану повторять, что тревожные ожидания – это хорошо. Хуже, когда их нет (возвращаемся в конец, а лучше в середину 2021 года).

Но если уйти от предположений, нынешние доходности ВДО имеют особенность. Средняя доходность, да – более-менее та же. Но в частном – нетипично большая разница между менее и более доходными бумагами.

Из чего делаю практический вывод. Что нужно забыть о популярной долгое время слепой диверсификации. Портфель можно составить исключительно из того, что остается в топе по доходностям. Для портфеля этого хватит. Рынок нерационален, особенно в нервных фазах, и возросшая доходность вряд ли скажет о возросшем риске (и наоборот). Но комфорта от того, что ожидания всего плохого покрыты более-менее справедливой ставкой, будет больше.

Не индивидуальная инвестиционная рекомендация.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Или чем отличаются вложения в застройщиков и в сельхоз? На примере «песочницы» (рынка высокодоходных облигаций).

Наш портфель ВДО почти на 40% состоит из облигаций застройщиков и облигаций сельхозпредприятий. Сельхоз пользуется неизменным интересом розничных инвесторов. Застройщики под постоянными опасениями.

Первый штрих. Доходности.

• Средняя доходность облигаций застройщиков в нашем портфеле – 22,2% годовых к погашению / оферте.

• Средняя доходность сельхозпроизводителей – 15,0%.

Второй штрих. Кредитные рейтинги.

• Средний рейтинг застройщиков в нашем портфеле – BB по национальной шкале.

• Средний рейтинг сельхозпроизводителей в нашем портфеле – BB-.

Т.е. застройщики не только доходнее, чем сельхоз, на 7% годовых. Но и выше рейтингом на 1 ступень. Поэтому, кстати, ¾ из указанных 40% от портфеля – это всё-таки застройщики, а не сельхоз.

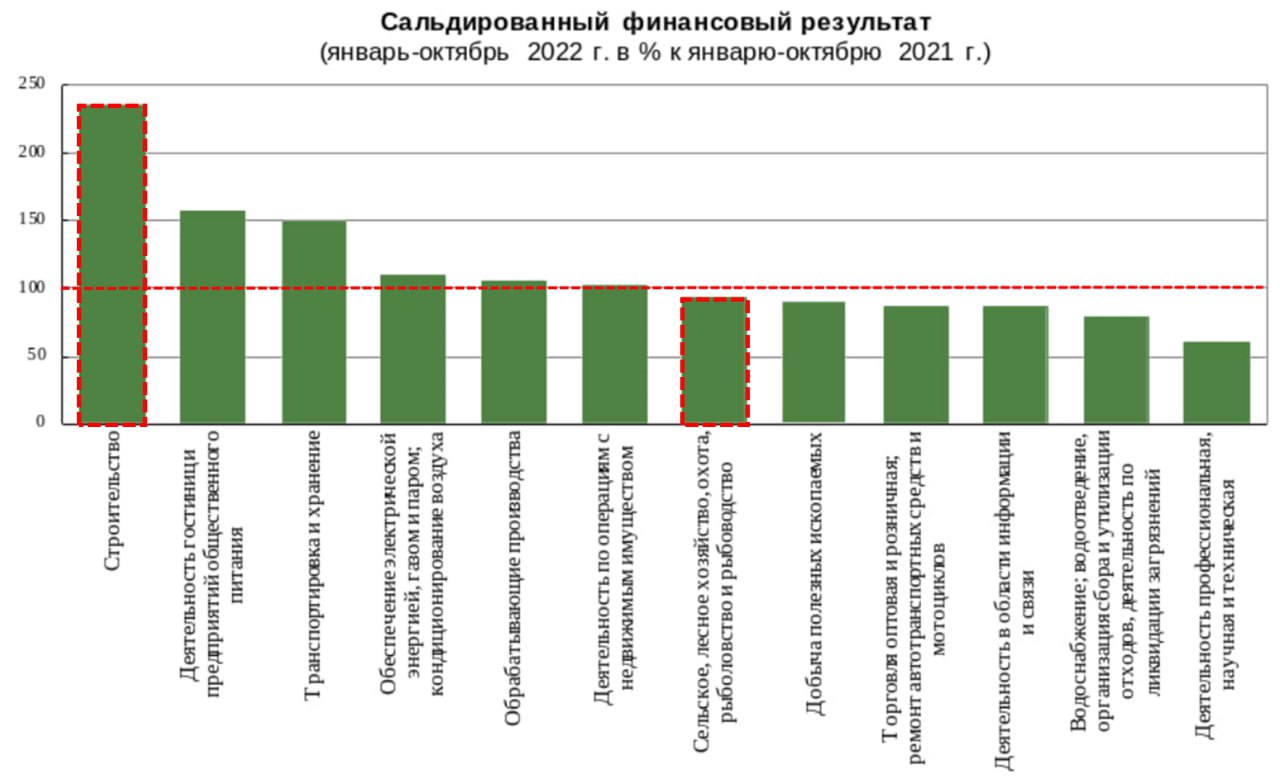

Третий штрих. Выдержка из материалов Росстата. О результативности отраслей российской экономики за январь – октябрь 2022 (за исключением банков и прочих финансовых посредников, государственных, муниципальных и малых предприятий). На диаграмме изменение прибыли в % за январь – октябрь 2022 к тому же периоду 2021 года.

• Строители показали прирост прибыли в 2,4 раза (первый столбец диаграммы).

• Сельскохозяйственная отрасль – падение прибыли на 5% (седьмой столбец).

Что тут добавить. Фондовый рынок был и остается территорией предпочтений и чувств.

Обычно коррекция рынка акций задевает и сегмент высокодоходных облигаций. Если не ошибаюсь с коррекций акций, то и в ВДО должно стать не так комфортно, как было последний месяц. Так что пара сделок и в портфеле PRObonds ВДО:

— снижается вес бумаг ВЭББНКР 03, с 0,9% до 0,4% от активов в течение 5 сессий равными долями и по рыночным ценам,

— снижается вес Роделен1P3, с 2,5% до 2%, аналогичным образом.

А ведь наступивший 2023 год рискует оказаться для нашего портфеля PRObonds ВДО одним из самых прибыльных. На входе в него портфель располагает внутренней доходностью почти 17% (на 16 января – 16,8%). Аналогично переходу потенциальной энергии в кинетическую, внутренняя доходность постепенно снижается по мере накопления уже полученного дохода. И снизится еще, до 15,5%-16% после оферты по облигациям ГК Страна Девелопмент (оферта 22 февраля).

Выскажу три наблюдения, которые считаю важными. В подтверждение надежд на 2023 год.

Первое. Несмотря на весьма высокую внутреннюю доходность, портфель примерно на 15% состоит из денег (размещаются в однодневных сделках РЕПО с ЦК). Добавим 5% активов, приходящихся на бумаги с рейтингом А-. И получим, что де-факто портфель PRObonds ВДО – это ВДО в лучшем случае на 3/4. Доходность это не угнетает, а вот стабильности и спокойствия добавляет.

Второе. Помню, как в начале 2021 года на канале Angry Bonds (тогдашний лидер настроений в сегменте ВДО) собралась длинная команда желающих посоревноваться в управлении портфелем облигаций. Конкурс назывался «гонки на портфелях». Меня тогда озадачило, что люди относятся к вложениям в высокодоходные облигаций по принципу «инвестировать просто». Надо сказать, для нашего портфеля именно 2021 год стал наименее доходным. В начале 2023 года желающих нет. А для фондового рынка свойственно, что, чем ниже популярность инструмента, тем выше выигрыш от него.

Третье. 2022 год показал, что купоны способны покрывать дефолты. Портфель PRObonds ВДО потерял в марте-апреле на дефолте Калиты около 4%. И всё же весь год закрыл год с результатом 7,3%. Потеря на Калите – это потеря от грубой ошибки в управлении капиталом. Но прочие доходности смогли обеспечить неплохую "защиту от дурака".

О новых операциях в портфеле напишу отдельно. Они будут, но в основном в феврале.

Завершу предположением о результате. Портфель претендует примерно на 14% в 2023 году. Из которых 0,9% уже получено в первой половине января.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Как прошел 2022 год для ВДО и чего ждать в новом году?Мы задались этим вопросом и провели исследование на этот счет:

— Объем первичных размещений сократился приблизительно в 4 раза год к году: 10,1 млрд против 44 млрд рублей;

— В конце года рынок ВДО вышел на свой максимум в 2022 году. За 4 квартал было размещено бумаг на сумму 4,5 млрд рублей, причем на декабрь сумма размещений составила чуть больше 2 млрд рублей;

— Сохранение темпов 4 квартала приведет к росту рынка год к году почти на 80% в 2023 году. Однако, мы не считаем это базовым сценарием, на наш взгляд, с учетом форс-мажоров рынок может показать рост на 30 – 40% до 13 – 14 млрд рублей за 2023 год;

— Премия сегмента к доходностям госбумаг (G-Spread) к концу года составила около 6,1 п.п. До старта СВО премия составляла менее 5 п.п., однако, средняя премия за всю историю индекса получается 6,74 п.п. Таким образом, текущие доходности можно назвать стабилизировавшимися;

— В 2023 году мы ждем более низкую дефолтность, чем прогнозируют рейтинговые агентства, мы не видим потенциала для 20 – 25 дефолтов.

Завершение прошлого и первые дни нынешнего года – спокойное время на нашем фондовом рынке, и для облигаций, и для акций. Как проявление умиротворения даже стали появляться комментарии, что ЦБ даже может снизить ключевую ставку (сейчас она 7,5%).

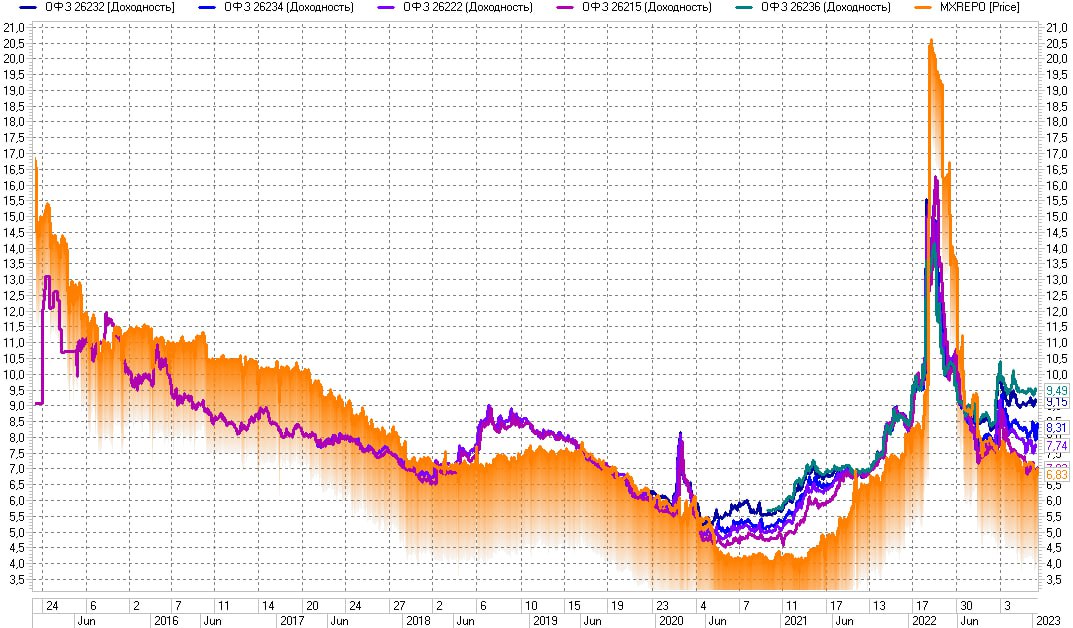

Но кое-что что меня беспокоит (помимо макроэкономических показателей и политических перспектив). Смотрим на график доходностей ОФЗ и денежного рынка (доходность однодневных сделок РЕПО с ЦК). Денежный рынок заметно подешевел, он дает сейчас менее 7% годовых, заметный дисконт к ключевой ставке. Та же доходность и у коротких ОФЗ. А вот всё, что длиннее года до даты погашения, намертво зафиксировалось на весьма высоких уровнях доходностей, причем отчетливо видим: длиннее бумага – выше доходность.

На графике динамика доходностей 6 инструментов:

• Индекса MOEXRRPO, это однодневная ставка размещения свободных денег,

• ОФЗ 26215, погашение 16.08.2023,

• ОФЗ 26222, погашение 16.10.2024,

• ОФЗ 26234, погашение 16.07.2025,

• ОФЗ 26232, погашение 06.10.2027,

• ОФЗ 26236, погашение 17.05.2028.

Ситуация не то, чтобы типична. Обычно доходности разных по срокам погашения ОФЗ ближе друг к другу. Зато есть на графике пример, когда они расползались аналогично сегодняшнему дню (хотя сегодняшнее расползание рекордно). Это середина 2020 года. Тогда же при беспрецедентно низкой ключевой ставке (4,25%) ОФЗ стали всё больше от нее отрываться. Что привело к долгому падению котировок облигаций, а год спустя отправило в глубокую коррекцию акции.

Аналогия с сегодняшним днем показательная. И тогда, и сейчас ситуацию можно трактовать как, в целом, избыток денег, который локализован исключительно в сверхнадежном инструментарии, а дальше, не до более длинных, не до менее качественных бумаг ликвидность не доходят.

Не думаю, что Банк России, наблюдая эту картину, пойдет на снижение ключевой ставки. Проблему снабжения экономики деньгами оно в подобной обстановке не решает. Хотя Минфин занимает много и дорого, потому не будем исключать «сложных решений». Но в любом случае нынешнее распределения доходностей ОФЗ и их премия к стоимости денег говорит нам, что у облигационного рынка сейчас больше рисков, чем возможностей. У рынка акций, вероятно, тоже.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

С 2023 года депозиты облагаются НДФЛ. Упрощая, под НДФЛ подпадает совокупность банковских депозитов, которыми обладает то или иное лицо, превышающая 1 млн руб.

Вводить налоги на депозиты (считай, налоги на частные инвестиции) в пору экономического кризиса –решение, мягко говоря, спорное.

Но, кажется, законодатель, увлеченный наполнением бюджета, сам не оценил того шанса, который дает фондовому (и не только) рынку в стране с госэкономикой и супер-централизованной банковской системой.

Налоговая приманка (по факту, до 2023 года депозиты НДФЛ не облагались) годами не пускала физических лиц дальше сберкнижки и ее воплощений.

Это создавало 2 проблемы. Во-первых, депозитчик никогда не становился полноценным экономическим субъектом (как, к слову, и полноценным налогоплательщиком в нашей системе корпоративных и косвенных налогов, т.е. налоги платил, но сколько и за что, не знает). Он был максимально отделен от своих вложений, их использования и финансового результата. Мантра, что низкая ставка депозита оправдывается его надежностью, констатирует низкую ставку, не давая понимания надежности. Второй по величине банк в 2022 году не только купил восьмой по величине банк, но и, видимо, готовится к убытку в 0,5 трлн руб.

Это проблема №2. Крупнейшие банки, живущие за счет внушительной банковской маржи (разница между стоимостью привлечения и стоимостью размещения денег) при дополнительной залоговой защищите выданных кредитов, ставшие к тому же естественными монополиями, находятся в идеальных условиях. Цена отдельной ошибки, потерянных на кредите денег, дорого купленной валюты и т.д., пренебрежимо мала. Так что ошибок должно быть много, и их сумма часто становятся неподъемной (Промсвязьбанк, Открытие, банки Татарстана). А вся банковская система вряд ли претендует на неэффективность.

И вот депозиты и те же облигации – в равных налоговых условиях. Такое уже было в 2018-2020 годах, когда действовало льготное налогообложение облигаций. И именно тогда и именно это создало розничный облигационный рынок. Отличие ситуации 2023 года в том, что мы имеем не льготы на фондовом рынке, а налоги на банковском. Это более серьезный стимул взвесить, так ли дорог привычный депозит.

Переток частных инвесторов, их денег и инициативы в частный же сегмент экономики отчасти стимулирует и автаркия гос- и окологосударственного супер-сегмента: меньше прозрачности и предсказуемости, больше мобилизационной нагрузки, вопросы к эффективности, а вместе с ней и к судьбе вложений, сделанных в первую очередь через госбанк.

Нынешний налоговый маневр – краеугольное решение для фондового, в особенности облигационного, а также денежного рынка. Как человек с рынка, никогда не интересовавшийся депозитом в банке, могу только поблагодарить тех, кто его принял.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Текущее укрепление рубля во многом носит эмоциональный характер. Участники скорее не верили в возможность реализации бюджетного правила в части поддержки национальной валюты, так что сегодняшнее объявление все же стало новостью.

Сами покупки начнутся лишь с 13 января, а их предполагаемый дневной объем — 3,2 млрд рублей в эквиваленте — составляет менее 3% от дневного оборота в паре CNY/RUB с расчетами завтра. Таким образом, я бы не ждал существенного влияния на курсообразование со стороны покупок Минфина, долгосрочные тренды будут в первую очередь зависеть от динамики нефтегазовых доходов.

Если они продолжат активное снижение, бюджетное правило будет затруднительно исполнять, так как резервы в условиях международных блокировок и так существенно сократились. Среднесрочно я бы ждал сохранения курса рубля по отношению к доллару в диапазоне 70 - 73 рублей.

Дмитрий Александров, упраляющий директор ИК "Иволга Капитал"

.jpg)