Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Сначала про набор индикативных портфелей. Их три. Это портфель PRObonds ВДО (прежнее название PRObonds #1), запущенный 17 июля 2018 года, портфель PRObonds РЕПО с ЦК, стартовавший 28 февраля 2022 года, и самый юный – портфель PRObonds Акции, появившийся 22 апреля 2022 года. Портфели ведутся параллельно, а максимум внимания в силу долгой истории, конечно, портфелю PRObonds ВДО.

К сожалению, он в просадке с конца прошлого года. Избежать ее вряд ли представлялось возможным. А сама просадка далека от глубин погружения фондового рынка. В целом же за неполные 4 года портфель дал 31% дохода. За это же время Индекс МосБиржи полной доходности (индекс акций с учетом дивидендов) вырос на 25%, с несопоставимой волатильностью. Индекс полной доходности гособлигаций прибавил 17%. Корпоративные облигации принесли 19%, тоже по индексу полной доходности. Причем из результата портфеля вычтены комиссионные издержки, а их за это время накопилось около 3% (идеальный результат портфеля был бы ближе к 35%).

Так что сосредоточенность на высокодоходных облигациях у меня и «Иволги» вряд ли может измениться.

Этот год портфель PRObonds ВДО завершать будет, скорее всего, с минимальным доходом, вряд ли выше 2%. Да и его еще нужно получить, для этого портфель от текущих значений должен подняться, минимум, на 14%. Опять же, рынку акций, чтобы закрыться в ноль, потребуется ралли в 63%.

Про дефолты (и реструктуризации) в высокодоходном сегменте облигаций. Я жду их в значительном количестве, около 15% от всего числа выпусков. Но не 30% и не 40%. Думаю, мы основную меру убытка уже получили, с «Калитой» (-4% для портфеля). Степень осторожности повысилась. Дефолты же за пределами портфеля полезны тем, что сохранят ВДО именно как высокодоходные бумаги, где средняя купонная премия покрывает средний гипотетический риск потерь.

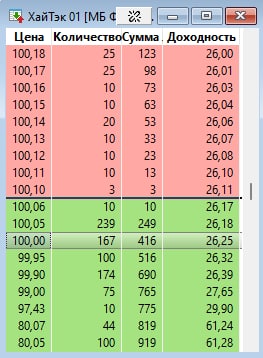

Облигационные изменения. Вероятно, в конце мая – начале июня, ближе к концу первичного размещения в портфеле вырастет доля облигаций Хайтек-Интеграция (да-да, несмотря на вчерашние колебания их цены на вторичном рынке). У меня есть ожидания роста бумаги на вторичных торгах по завершении размещения, планирую воспользоваться этим для получения спекулятивной прибыли.

В июле, на ближайшей оферте, портфель покинут облигации Шевченк1Р1. Оферта по 100% от номинала, нынешняя цена бумаги – 98-99%. Также постепенно, через амортизацию, уменьшается доля в ЛТрейд 1P1.

С завтрашнего дня в течение 5 сессий по рыночной цене будет проведено снижение доли бумаг МаниМен 02 на 0,5% в пользу увеличения на те же 0,5% доли ВЭББНКР 01. Идея прежняя. Контакт с Мани Меном наименее теплый, в сравнении со всеми МФО, входящими в портфель. Хотя с подходом можно спорить: у Мани Мена, по-прежнему, наивысший среди МФО-эмитентов рейтинг, BBB-.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

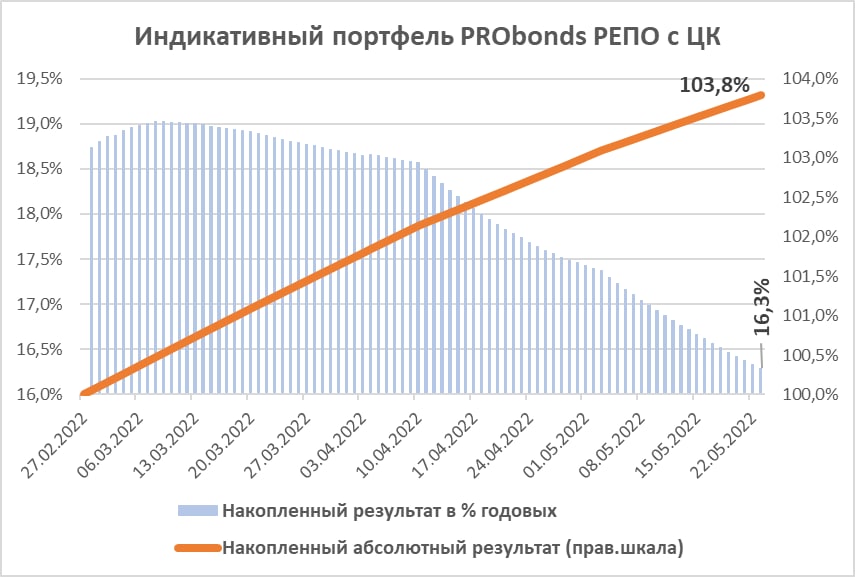

Сделки РЕПО с ЦК продолжили давать ровный и предсказуемый доход. С момента своего запуска 28 февраля, за почти уже 3 месяца портфель PRObonds РЕПО с ЦК принес 3,8%, или 16,3% годовых.

Для сравнения, за это же время Индекс МосБиржи с 25 февраля (последний день перед месячным перерывом торгов на фондовой секции) снизился на -6,8%. Индекс полной доходности гособлигаций RGBITR, правда, выстрелил вверх сразу на 17,5%. Но для гособлигаций рост трех последних месяцев стал компенсацией нулевого дохода трех последних лет.

Актуальные доходности однодневных сделок РЕПО с ЦК, уже на реальных сделках, которые мы проводим в доверительном управлении и для собственных нужд, держатся выше 14,5% годовых, если учитывать реинвестирование однодневного дохода.

Хотя всё-таки удобное лобовое сравнение банковского депозита и сделок РЕПО с ЦК не вполне корректно. Это сравнение вложения, замороженного, минимум, на 3 месяца, и денег «до востребования». Преимущества РЕПО не в более высокой доходности, а в максимальной мобильности денег, которые можно использовать в любой момент и на любые нужды и инвестиции.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

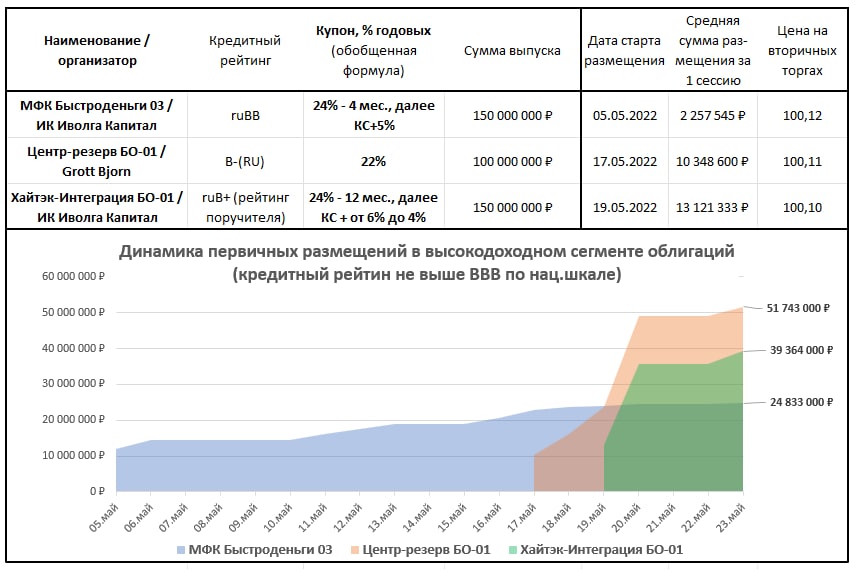

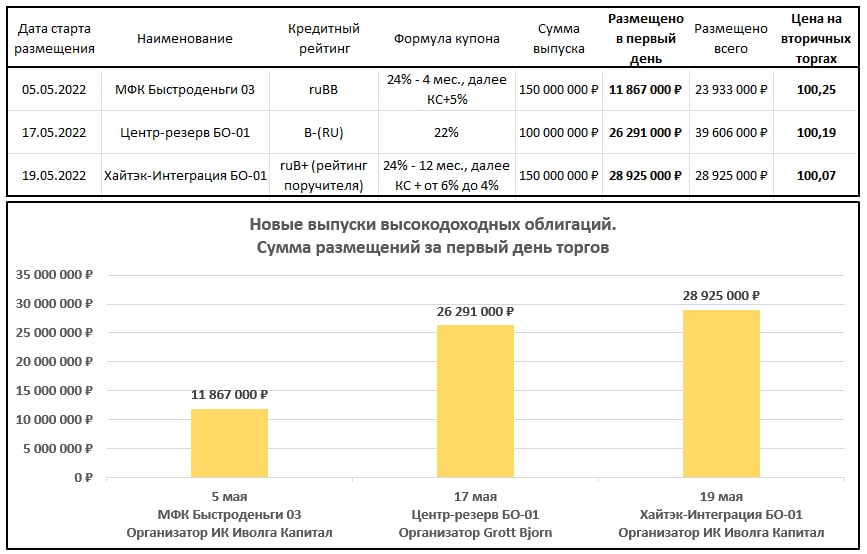

На первичном рынке сейчас представлены 3 выпуска общей номинальной суммой всего 400 млн.р. На прошедшей неделе наметился прогресс динамике размещений, совокупные продажи на первичных торгах почти дотянулись до 100 млн.р.

Наиболее высокие темпы размещений у Центр-Резерва и Хайтэк-Интеграция. Возможно, ЦР, преодолевший экватор, на текущей неделе полностью разместится. Хайтэк, видимо – уже на следующей неделе. Быстроденьги серьезно уступают в скорости. Однако при небольшом первичном предложении ускорение возможно и здесь.

Все три бумаги торгуются стабильно выше номинала на вторичных торгах. Понаблюдаем, какой будет судьба котировок после завершения размещений. Надеюсь, они двинутся вверх.

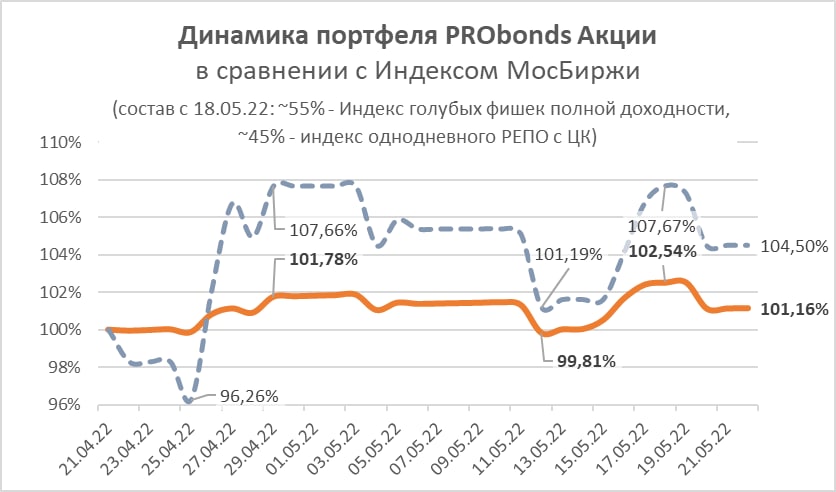

22 апреля был запущен индикативный портфель PRObonds Акции. За первый месяц своего ведения портфель накопил 1,16% дохода (с учетом комиссионных издержек). За то же время Индекс МосБиржи вырос на 4,5%. Однако портфель набирал долю акций в течение всего периода. А основной рост индекса пришелся на конец апреля. За май же Индекс МосБиржи снизился на 3,1%. Тогда как просадка портфеля PRObonds Акции с начала мая составила всего 0,6%.

На сегодня доля акций в портфеле – ~55%. Остальные ~45% — сделки РЕПО с ЦК, которые последнее время приносят более 14-15% с учетом реинвестирования однодневного дохода.

Возможно, с наполнением портфеля акциями я несколько поспешил. Допустимый разумный максимум для них в портфеле – 60% от активов, а их уже 55%. Но покупка происходила в расчете на то, что основное падение рынка акций уже произошло, да и запас на новые покупки, пусть и всего в 5%, тоже остается.

У меня не сложилось более-менее четких ориентиров для отечественного рынка акций на ближайшие дни или недели. Однако, думаю, в пользу его подъема или стабильности способны выступить 4 фактора. Во-первых, 10 июня Банк России, скорее всего, вновь снизит ключевую ставку. Это положительное для рынка акций действие. Во-вторых, с начала июня с банковских депозитов произойдет первый исход вкладчиков, которые открывали вклады в начале марта на 3 месяца под 20%+. Часть денег, так или иначе, окажется на фондовом рынке. В-третьих, курс рубля в пятницу хотя бы локально, вероятно, развернулся от своего стремительного укрепления. Если это так, инфляционный эффект в большей степени начет положительно влиять на акции. В-четвертых, похоже на то, что после затяжной коррекции готовы к повышению американские фондовые индексы. Хотя наш рынок максимально изолирован от глобального биржевого пространства, всё же какая-то корреляция с общемировыми тенденциями у него должна сохраниться.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

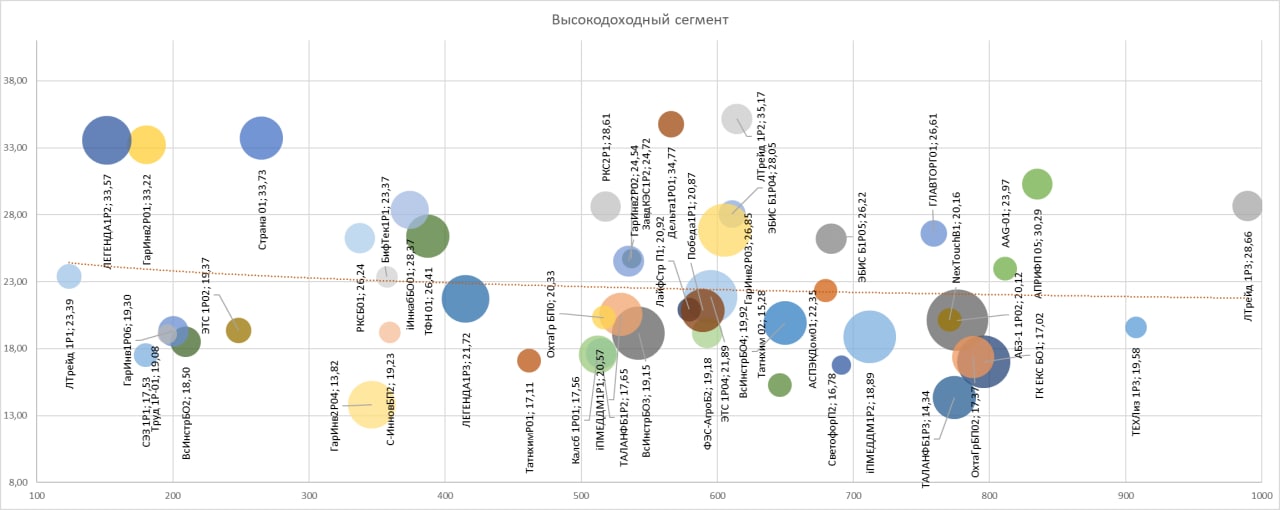

Глядя на цены и доходности ВДО 18 февраля и сейчас, вспомнил расхожее «она утонула». Но это первая и неполная ассоциация. Потому что уже полтора месяца как сегмент быстро восстанавливается. Наш индикативный портфель высокодоходных облигаций за это время снизил среднюю доходность на 8 пп., с 33% до 25% годовых к погашению. Соответственно, цены ВДО выросли процентов на 5-7.

Но итог трех месяцев с момента «известных событий» всё же кратно хуже, чем для первого корпоративного эшелона облигаций и тем более чем для ОФЗ.

Причины две: рассеявшаяся ликвидность и дефолтные страхи. Возможно, первое – следствие второго. Скорость восстановления, по которой ВДО уже заметно опережаются первый эшелон и ОФЗ, определятся минимумом нового предложения на первичном рынке. Само новое предложение появляется, в крайне скромных суммах, и оно подстраивается под уже сложившиеся ставки доходностей, и не тормозя восстановление, и не придавая сегмент ВДО новых жизненных сил.

Страхи дефолтов, к сожалению, оправданы. После разморозки торгов на Мосбирже в конце марта о тех или иных проблемах у держателей их облигаций уже объявили нефтетрейдеры «Калита» и «Юниметрикс», сеть салонов красоты «Кисточки». «Калита» ушла в дефолт (ее бумаги были в нашем портфеле и нанесли ему заметный ущерб). Торгово-финансовая сеть OR Group начала уходить в дефолт еще до 18 февраля. Вряд ли список ограничится четырьмя именами.

Не загадываю далеко вперед. Из очевидного, будет много денег на рынке, дела будут лучше, и наоборот. Как очевидно и то, что зависимость ставки купона и доходности от качества кредитного рейтинга и зрелости и величины бизнеса станет выше. Или просто, наконец, появится.

После начала СВО и объявления нового раунда санкций крайне актуальным стал вопрос: какое будущее ожидает экономику нашей страны? В данном контексте чаще всего обращают внимание на Иран. На примере Ирана за последние месяцы написали много хороших текстов про экономику в условиях санкций, например. Нам тоже пример Ирана кажется самым близким и корректным в текущих условиях, при неизменности статус-кво.

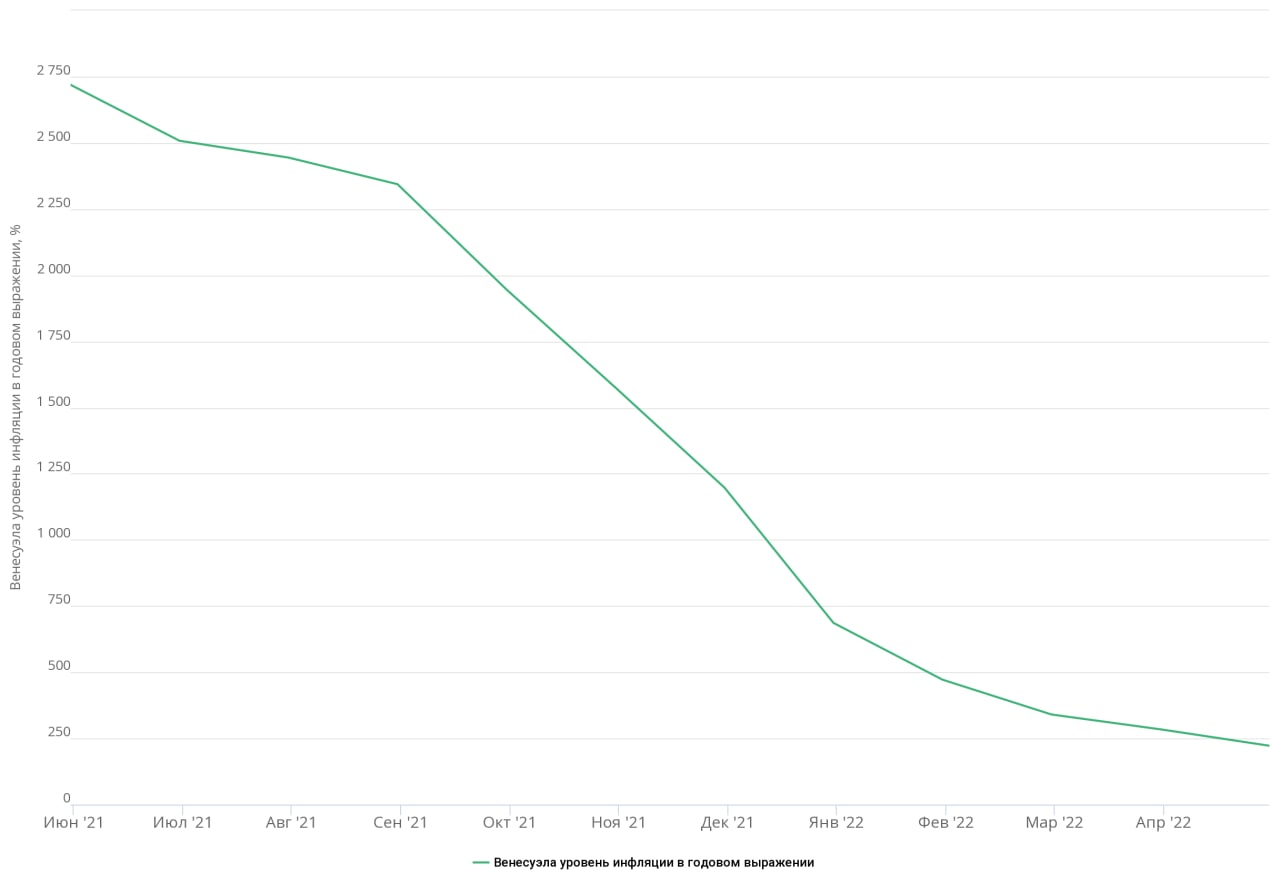

При этом в чатах инвесторов часто упоминается «Венесуэльский сценарий» – возможно самый яркий крах экономики в 21 веке. Нам бы хотелось кратко выделить факторы, которые привели Венесуэлу к шестизначной инфляции, дефициту и падению ВВП на десятки процентов и показать, почему мы не считаем «Венесуэльский сценарий» реалистичным для нашей страны, по крайней мере пока.

Серьёзный экономический кризис начался в Венесуэле задолго до введения действительно сильных санкций и вызван в первую очередь с ужасной экономической политикой и ограничением частного бизнеса. Политика так называемого боливаризма и социализма, которая началась в стране в начале 21 века с приходом к власти Уго Чавеса и привела к фактическому уничтожению бизнеса и разрушению страны. Исследователи выделяют три основных фактора, приведшие к кризису, среди которых нет экономических санкций:

• Широкая национализация, коснувшаяся практически всех отраслей экономики

• Массовый контроль цен, приведший к дефициту

• Неограниченная эмиссия от Центрального Банка

Никакой из указанных трёх факторов не характеризует современную экономическую политику России. Конечно, мы видим высокую долю государства в экономике, периодически президент и Правительство вводят регулирование цен на некоторые категории товаров. При этом масштабы указанных процессов кратно меньше, чем в Венесуэле. А главное, ЦБ проводит адекватную монетарную политику и не является кошельком для Правительства.

Пока Правительство хотя бы на словах поддерживает развитие предпринимательства, цены на большинство товаров и услуг являются рыночными, а Центральный Банк проводит адекватную ДКП и не занимается бездумным печатанием денег, частный бизнес сможет продолжать работать даже в очень сложных условиях. В таком случае мы не столкнёмся с «Венесуэльским сценарием».

Санкции сами по себе не могут свести экономику к нулю, какой бы ориентированной на экспорт и импорт она не была. Безусловно, санкции — это огромные издержки: нарушаются устоявшиеся связи, сужается возможность для любой деятельности, экономика в целом проигрывает, но не в ноль.

Частная инициатива, если за неё не сажают в тюрьму как врага народа и коммерсанта, всегда будет поддерживать экономику, даже в ситуации максимальных внешних ограничений. В данный кризис максимально важно, чтобы для предпринимателей сохранялись хотя бы удовлетворительные условия.

Для иллюстрации происходящего в Венесуэле мы решили использовать не только график ВВП и инфляции. Нам кажется, что очень хорошо причины кризиса может отразить место Венесуэлы в рейтинге лёгкости ведения бизнеса. (всего в рейтинге Doing Business участвовало 190 стран, чем ниже место страны в рейтинге, тем хуже условия для введения бизнеса.) В 2020 году Венесуэла заняла 188 место из 190 стран, набрав 30,2 очков, у первого места в рейтинге было 86,8, а у Ирана 58,5.

Автор: Марк Савиченко, главный аналитик ИК "Иволга Капитал"

Оживает или нет рынок первичных размещений ВДО? В суммарных показателях это пока весьма странная форма жизни. Но если смотреть на динамику, пусть и короткую, оживление уже есть.

В ближайшие дни, до завершения размещения, скорее всего, доля выпуска будет доведена до 3-4% от активов.

На иллюстрации стакан котировок на вторичном рынке сегодня на 14:05.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.

По данным ведомства, в основном номинальный рост заработной платы опережал темп инфляции. Среднее превышение роста номинальной зарплаты над ростом цен за последние 20 лет (с 2002 года) – 6,6%. При этом на более коротком отрезке времени, с 2009 (после кризиса 2008 года и операции по принуждению Грузии к миру) по настоящий момент уже только +2,2%. А с 2014 (присоединение Крыма) по настоящий момент – всего +1%.

Взаимосвязь геополитических амбиций страны и благосостояния ее граждан – в статистическом отображении

Много кто в последнее время говорил про рубль и доллар. Тоже кратко выскажусь. Чтобы ожидать 60 или 50 по паре USDRUB было не так больно, если у Вас доллары есть. Или чтобы увереннее делать выбор в пользу покупки валюты на этих уровнях. Предлагаю подумать об импорте. По оценке телеграм-канала MMI, его падение в апреле составило 70-80% год к году. Т.е. практического спроса на иностранную валюту попросту не было. Возрождая автозавод «Москвич», мы быстрого импортозамещения не получим. А спрос на импортные товары хоть и отложен за счет охлаждения потребительских настроений и вымывания запасов, накапливается.

Так что чудес, как обычно, не будет. И уже нынешние котировки доллара или евро к рублю рассматривал бы как аномалию.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.

На иллюстрациях изменение средней по России номинальной начисленной заработной платы с 2000 по первый квартал 2022 года, а также ее сравнение с годовой инфляцией. Источник данных: Росстат.