Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Поведенческий консерватизм вновь доказал свою состоятельность и предсказательную силу. За 7 дней с момента предыдущей публикации на эту тему (о том, что, когда мы сообща боимся падения рынка, падения не происходит) мы докупили акций в соответствующие портфели ДУ, а индекс МосБиржи вырос на 3%. От минимума, куда рынок упал на пару сессий раньше – на 7%.

И вчера он без сопротивления пробил вверх линию нисходящего тренда, которую я для себя нарисовал. Видимо, поскольку линия воображаемая, ее пробой не сопровождался восторгами участников рынка. Для меня это аргумент в пользу продолжения повышения.

Что еще в пользу? Если не высасывать из пальца факты новостной повестки, примерно ничего. Разве вспомним рост глобального рынка акций, которого тоже, конечно, мало кто ждал. И который, видимо, не окончен. Но для продолжения роста у нас новостей и не нужно.

Из плохого, действительно плохого, что обязательно и, видимо, в скором времени ограничит или откинет рост нашего рынка в будущем, нефть. Ее падение проходит в обстановке стоического спокойствия аналитического сообщества. Психологическая логика, обратная отечественному рынку акций.

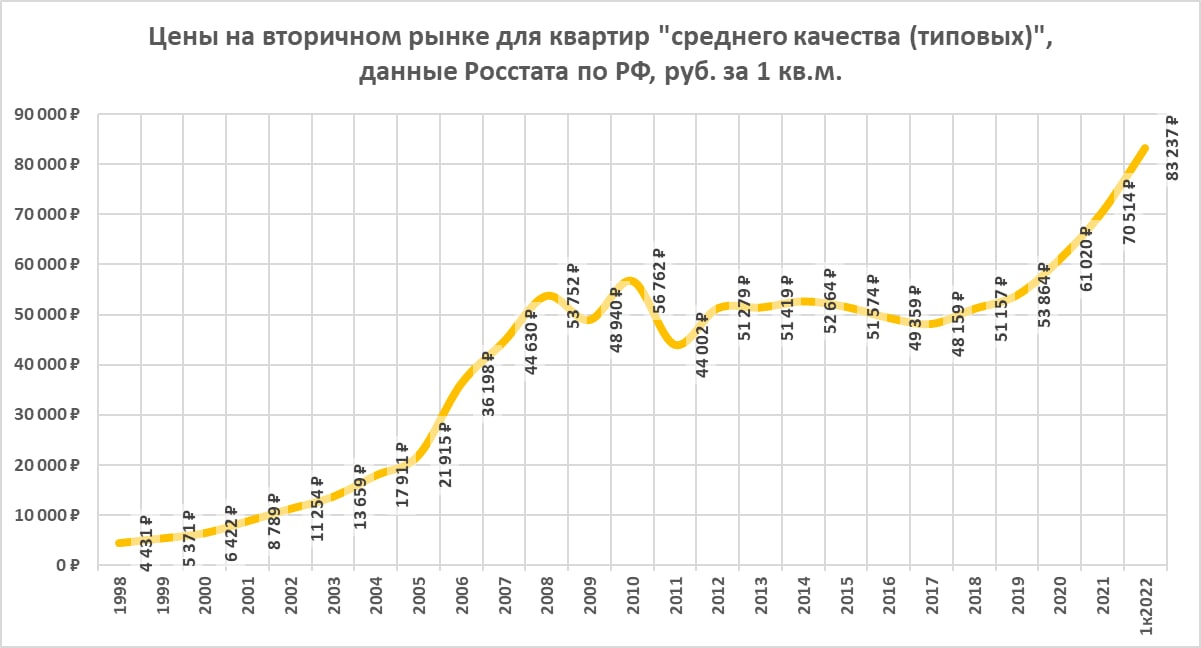

На днях общался с руководителем блока продаж одного из облигационных эмитентов – девелоперов. В т.ч. задал вопрос, скажется ли положительно на росте продаж жилья снижение цен первички? Цены на жилье растут и летом, и этот более быстрый рост в сравнении с ростом темпов реализации.

В отчет получил мнение, что покупатели не так интересуются ценой жилья, как величиной ипотечных ставок. Это, кстати, хорошо читается и по рекламным баннерам (по меньшей мере в Москве), где основной упор делается на околонулевые ставки по ипотеке (речь о жилье +/- комфорт-класса, где доминируют ипотечные сделки). Прозвучало и еще одно интересное замечание. Снижать цены некомфортно, поскольку, это будет расстраивать тех, кто уже купил.

В этой обстановке цены на жилье могут повышаться и дальше. По крайней мере застройщиками. В обмен на беспрецедентно дешевую ипотеку.

Ценность именно цены в представлении покупателя невелика. Он видит сформированный тренд ценового роста, и тренд для него важнее. Тем более, покупка совершается на заемные, кажущиеся бесплатными деньги.

Но ипотечный аннуитет предполагает выплату тела кредита. Собственно, он и превращается в выплату только тела. Которое в свою очередь заметно увеличилось.

Психологический парадокс таков, что, какой бы высокой ни была цена покупки недвижимости, если она растет в дальнейшем, есть мотивация платить по кредиту. Да, дорого и сложно, но нереализованный доход от прироста цены делает заемщика богаче хотя бы на бумаге. А за это можно заплатить.

Парадокс разрушается, когда рост цены останавливается. Как разрушается и внутренняя убежденность платить дальше. Не забываем, ипотека сейчас – это около 80% приобретаемого жилья. И значит, масса, а то и основная масса сделок совершаются на грани платежных возможностей покупателей.

В экономической теории такую динамику называют кредитной пирамидой. Пирамидальный рост цены от, скажем, инфляционного отличается тем, что каждое новое ее повышение требует значительно большего масштаба кредитования. Поэтому такой рост, кажущийся устойчивым, в один не самый прекрасный день не замедляется, не останавливается, а более-менее резко переходит к падению. Невозможность или нежелание обслуживать дешевые кредиты за дорогое имущество выводит его на продажу, где и несостоятельные покупатели, и кредитующие банки составляют друг другу жесткую конкуренцию.

Когда произойдет разворот, у меня нет четкого мнения. Думаю, не позднее следующего года.

Застройщикам придется сокращать маржинальность, увеличивать диверсификацию и усложнять методы реализации и продвижения, а также уходить в более низкий класс жилья. Сложности должны быть у тех, кто агрессивно ставит на рост бизнеса под дешевую ипотеку.

У банков может создаваться мнение о безопасности ипотеки, поскольку она с запасом обеспечена залоговым имуществом. Однако именно банки, могут оказаться основным звеном, давящим на вторичный рынок, когда столкнутся с зыбкостью своей защиты.

Для массового покупателя лучшее, что может произойти, чтобы спасти ситуацию – это рост доходов, даже номинальный, т.е. чисто инфляционный рост. В таком случае доля платежей по ипотеке в доходах будет снижаться (аннуитет инфляционно не увеличивается). Однако от обывателя это не зависит. А если роста доходов или инфляции не будет, слишком велики шансы, что массовый покупатель превратится в массового продавца.

Любая ценовая динамика сродни синусоиде. Когда мы не ее гребне, с легкостью строим планы о дальнейшем росте и подчиняем планам свои действия. Чем только усиливаем неизбежную обратную тенденцию.

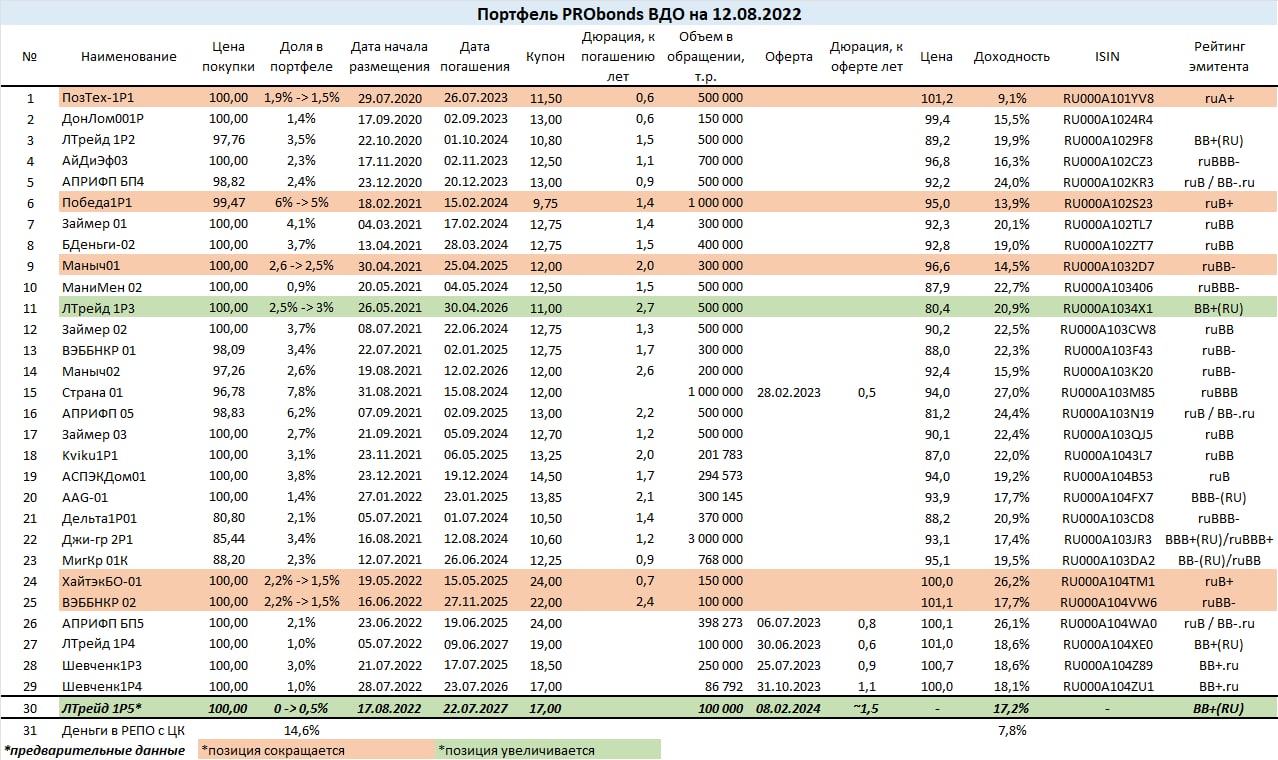

На размещении облигаций АПРИ с купоном 24% остается менее 100 млн руб. из 500. 400 из 500 млн руб. привлечены/размещены. Удовлетворяться будут только идентифицированные заявки (кто знает, поймет). И вместе с тем, размещение почти завершено.

Результаты нашего портфеля ВДО. С начала 2022 года еще сохраняется убыток, сейчас он составляет 1,1% и до конца августа, скорее всего, исчезнет. Учитывая внутреннюю доходность портфеля (доходности облигаций к погашению и доходность размещения свободных денег), за весь нынешний год он должен принести около 5,5%. Накопленный доход портфеля с момента запуска в июле 2018 года приблизился к 50% (после НДФЛ это было бы примерно 43%).

С июня портфель замедлил темпы восстановительного роста. Однако его прирост остается устойчивым и заметным. С начала года портфель проигрывает широкому облигационному рынку (он, по индексу облигаций Московской биржи, прибавил в нынешнем году уже 5%). Однако, по моей оценке, в ближайшее время вновь начнет увеличивать свою положительную разницу с широким рынком.

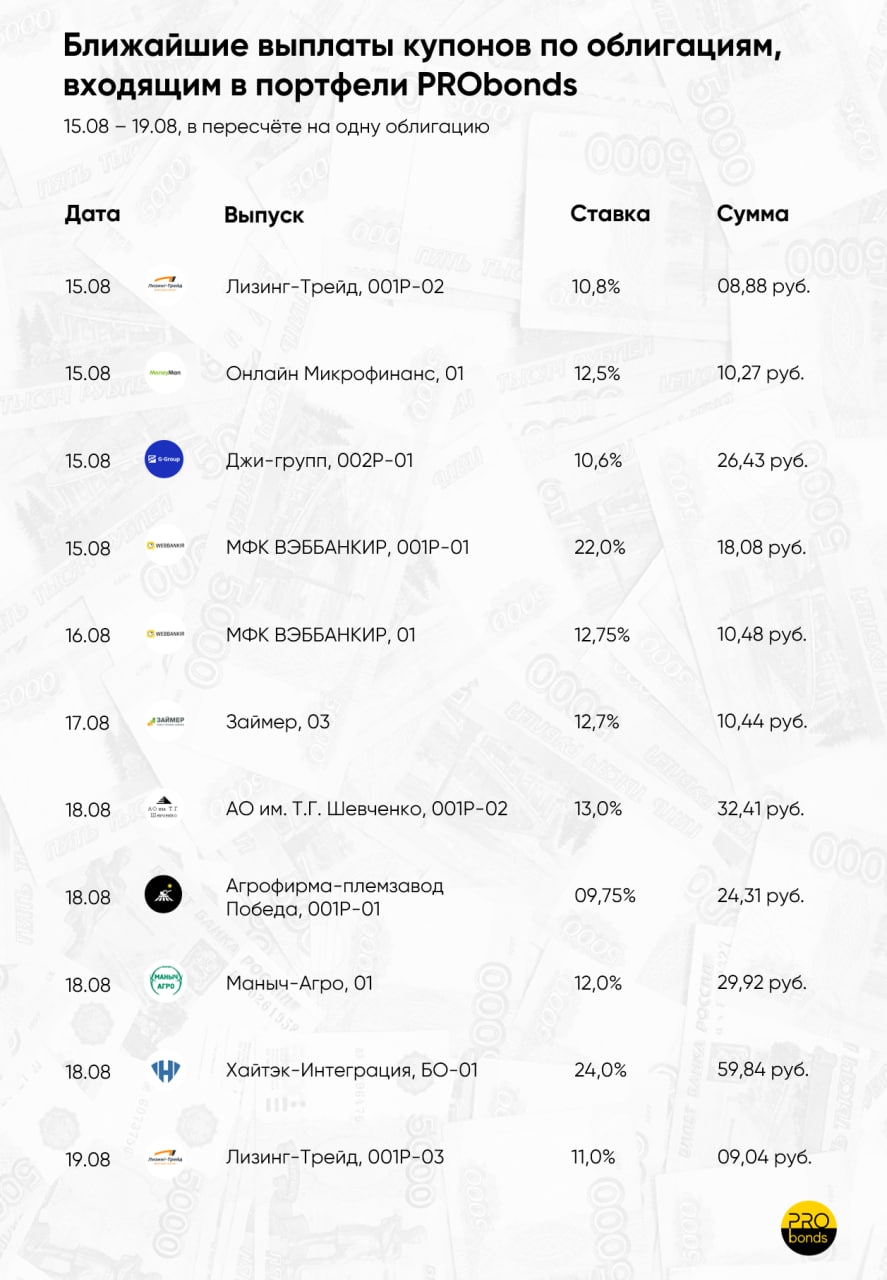

Операции. В портфеле сокращаются наименее доходные позиции, это облигации Позитив Технолоджиз, Победы, Маныч-Агро. А также доли в самых маленьких выпусках, для обеспечения портфелю большей ликвидности. К ним относятся бумаги Хайтэк-Интеграция (выпуск размером 150 млн.р.) и второй выпуск МФК ВЭБББАНКИР (выпуск размером 100 млн.р.). Все сокращения проводятся по 0,1% от активов за сессию по рыночной цене. Исключение – облигации Победы, они выводятся 0,2% за сессию, т.к. выпуск достаточно крупный и ликвидный.

Поскольку следствием облигационных сокращений становится избыток денег, есть и одно приобретение с рынка – третий выпуск Лизинг-Трейда (покупка по 0,1% от активов за сессию, начиная с сегодня). Кроме того, Лизинг-Трейд послезавтра 17 августа планирует начать размещение 5-го выпуска облигаций размером 100 млн.р. и ориентиром доходности 17,2%. Эти бумаги на старте размещения войдут в портфель на 0,5% от активов.

И всё-таки денежная позиция в ближайшее время превысит 15% от активов. Вариантов ее разумного сокращения пока не вижу. Но сегмент высокодоходных облигаций немного лихорадит из-за ряда дефолтов. Так что возможности могут появиться неожиданно.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

На истекшей торговой неделе рынок российских акций отыграл значительную часть потерь, понесенных неделей ранее.

Правда, портфель на 7% ниже своего максимума 2-месячной давности. Рынок за это время снизился на 11%. Радоваться вроде как нечему, однако есть одно «но».

Последние 1,5 недели основные аргументы экспертов и аналитиков фондового рынка, которые мне попадаются, аргументы негативной окраски. Если на рынке сформировался консенсус мнений, а сейчас всё напоминает консенсус, что будет хуже, наиболее безопасно идти против него. В публичном портфеле я ничего не предпринимал. В нем ~60%-ная доля акций, и этого достаточно. Но в доверительном управлении докупил акций.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

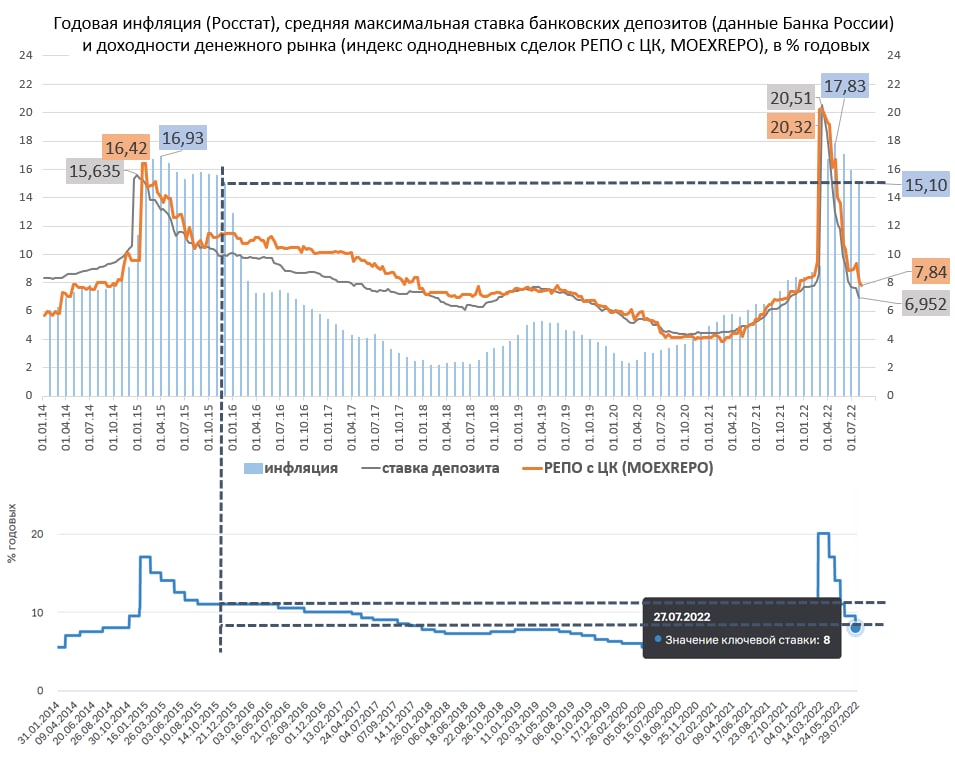

По итогам июля годовая инфляция (к июлю 2021 года) опустилась до 15,1%. Предыдущее значение – 15,4%, а максимум, поставленный в апреле – 17,8%.

Дефляция продолжается всё лето. Банк России в комбинации параллельного снижения и цен, и экономики уже заметно снизил и ключевую ставку, с 20% до 8%.

Последний раз мы видели инфляцию вблизи 15% 7 лет назад, в октябре-ноябре 2015 года. Причем она отчетливо замедлялась в последующие месяцы. Однако тогда ЦБ твердо держал базовую ставку на 11%. Экономику тоже нужно было восстанавливать после санкционного удара. Но на первый план выходило обеспечение устойчивости рубля. Сегодня риск его обвала кажется гипотетическим.

Так что новые инфляционные данные позволяют Банку России вновь снижать ключевую ставку 16 сентября. Вплоть до 7% и ниже. Однако в отличие от 2015-16 годов облигационные (а может, и депозитные) ставки рискуют оказаться выше базиса, а не ниже, как 7-ю годами ранее.

В конце концов, почему-то же корректируются вверх доходности ОФЗ, да и всего облигационного рынка (5-летняя ОФЗ 26232 давала вчера 8,6% годовых к погашению, ее цена снизилась на 0,5% от номинала с ценового максимума 22 июля). Чего не должно бы происходить в ожидании понижения ставок. Сказывается слишком глубокое проседание экономики, а вместе с ним обострившиеся кредитные риски.

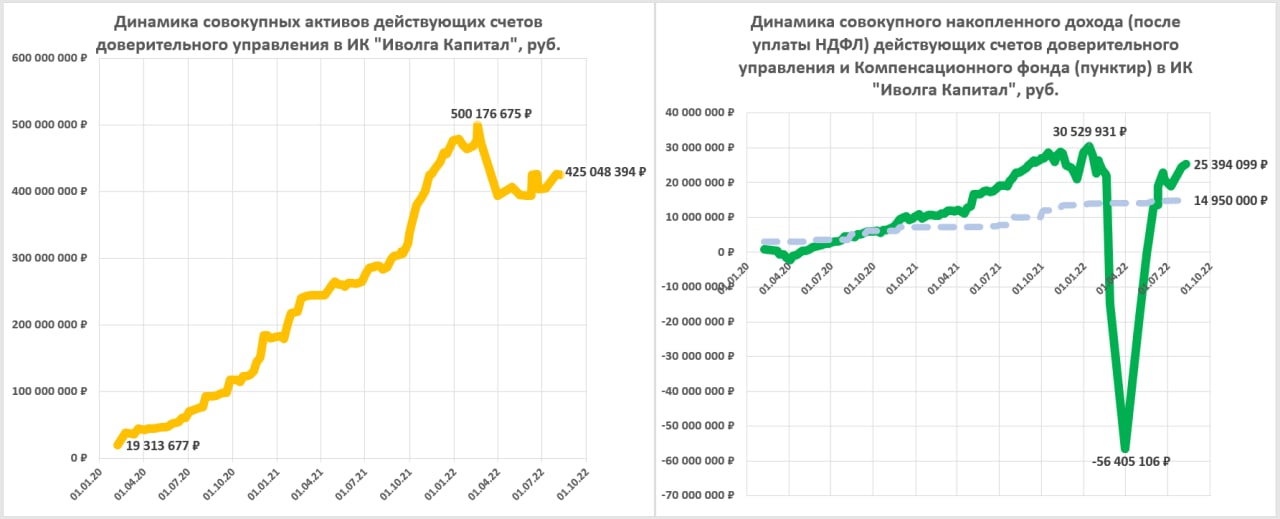

На 9 августа сумма клиентских активов под управлением ИК «Иволга Капитал» повысилась до 425 млн.р. Компенсационный фонд (на покрытие дефолтных потерь) достиг 14,9 млн.р.

Совокупный доход, накопленный на действующих счетах ДУ, превысил 25 млн.р. В годовых, в среднем по всем счетам, доходность составляет 6,7%.

Число счетов прежнее, 58. 88% счетов прибыльны, и их процент в течение августа, скорее всего, вырастет до 93%. Как и раньше, основная масса активов сосредоточена на счетах, ориентированных на высокодоходные облигации, 364 млн.р. из 425. Остальные 61 активов приходятся на счета, ориентированные на акции и РЕПО с ЦК. Судя по предпочтениям наших клиентов, вес ВДО в активах ДУ со временем будет не снижаться, а увеличиваться.

О тактике сделок. Облигации

Из высокодоходных облигаций наибольшую долю в портфелях занимают:

o Облигации ГК ХайТэк

o Облигации Kviku

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

Средняя перспективная доходность портфелей ДУ ВДО – около 19% годовых. Это сумма облигационных доходностей и доходности сделок РЕПО с ЦК, входящих в портфели.

Рынок облигаций для нас последнее время дружественен. Он стал «правильным»: высокие доходности против большого числа дефолтов. Избегаешь последнего – получаешь первое. В этом понятная логика управления капиталом.

Эта же логика позволяет надеяться на приток новых активов на счета ДУ ВДО. Я говорю о заводах к нам не денег, а самих ВДО. Ряд держателей этого класса бумаг, получив несколько дефолтных проблем за короткое время, интересуются тем, чтобы в дальнейшем их портфелями занимался более информированный участник рынка. Об этом будет отдельный материал. Мы же в своем управлении облигационными активами настроены оптимистично. Опираясь на результаты.

Акции.

Очень жаль, что, когда рынок акций дешев, он мало кому нужен. У нас всего 3 счета ДУ Акции. Все три в плюсе, причем в годовых, возможно, большем, чем средний результат от высокодоходного облигационного сегмента. И это на рынке, который не рос.

Вчера мы увеличили долю акций в соответствующих портфелях. Возможно, она вырастет еще в ближайшие дни. Предполагаю при этом, что, увидев даже небольшую волну фондового роста, наши клиенты предпочтут закрыть свои счета на акциях, удовлетворившись небольшим в абсолюте, но высоким в годовых доходом.

Минимальная сумма инвестирования в доверительном управлении ИК "Иволга Капитал" – 2 млн.р. (10 млн.р. для портфелей акций). Совокупная комиссия за управление – 1% (1,5% для портфелей акций) от средней стоимости активов в год. Услуга доступна только для квалифицированных инвесторов.

Уральский строительный холдинг АО АПРИ «Флай Плэнинг» получил кредитный рейтинг BB- от НКР. До сих пор у холдинга действовал рейтинг уровня B от Эксперт РА. Эмитент планирует сохранять рейтинги от 2 агентств, повышая их общий уровень.

ИК Иволга Капитал активно участвует в процессах повышения кредитного качества АПРИ. Ожидаем, что в ближайшие месяцы АПРИ даст нам новые положительные рейтинговые поводы.

.jpg)

.jpg)

.jpg)