Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

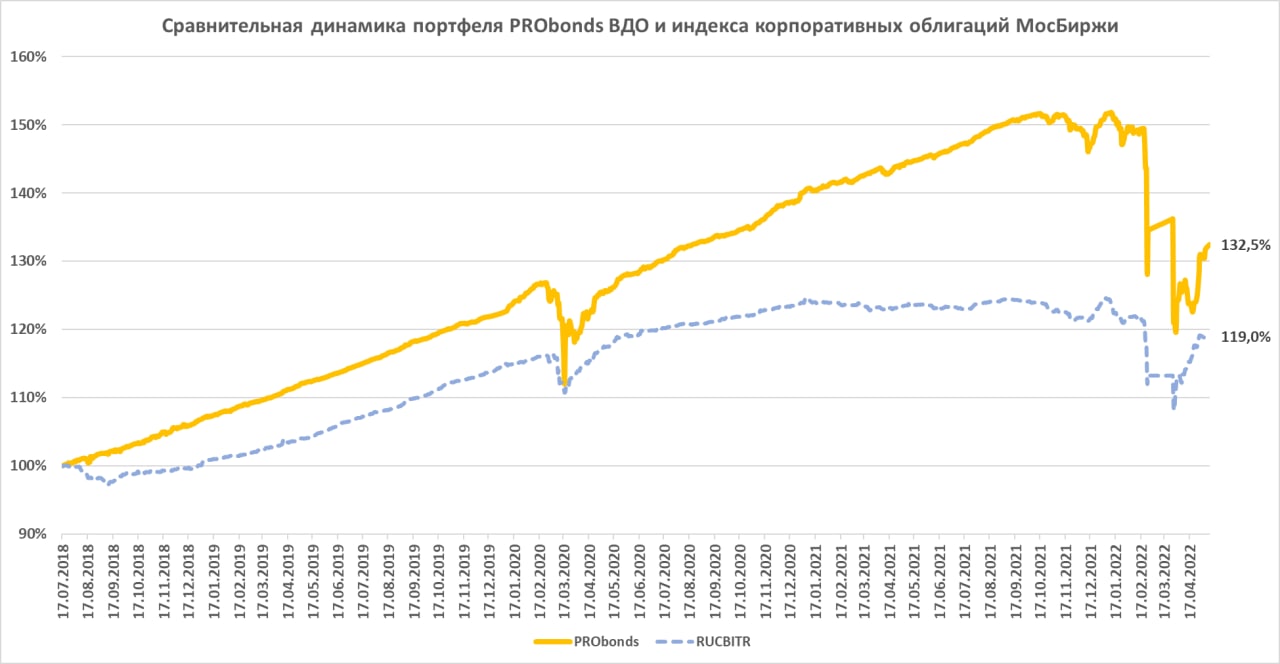

Результат портфеля высокодоходных облигаций PRObonds ВДО продолжает восстанавливаться. С начала ведения (июль 2018 года) портфель принес с учетом комиссий 133,5%. С начала текущего года потерял -11,4%. В худший момент падения 31 марта падение достигало -20,5%. В апреле и мае портфель уверенно прибавляет в оценке. Для сравнения, потери первого эшелона облигаций (по индексу корпоблигаций полной доходности МосБиржи) с начла года сократились до -2%. С июля 2018 года первый эшелон принес, по индексу, 21,3%. Рынок акций, по индексу МосБиржи полной доходности, упал с начала года на -36,2%, а с июля 2018 года по прошедшую пятницу прибавил 30,8%.

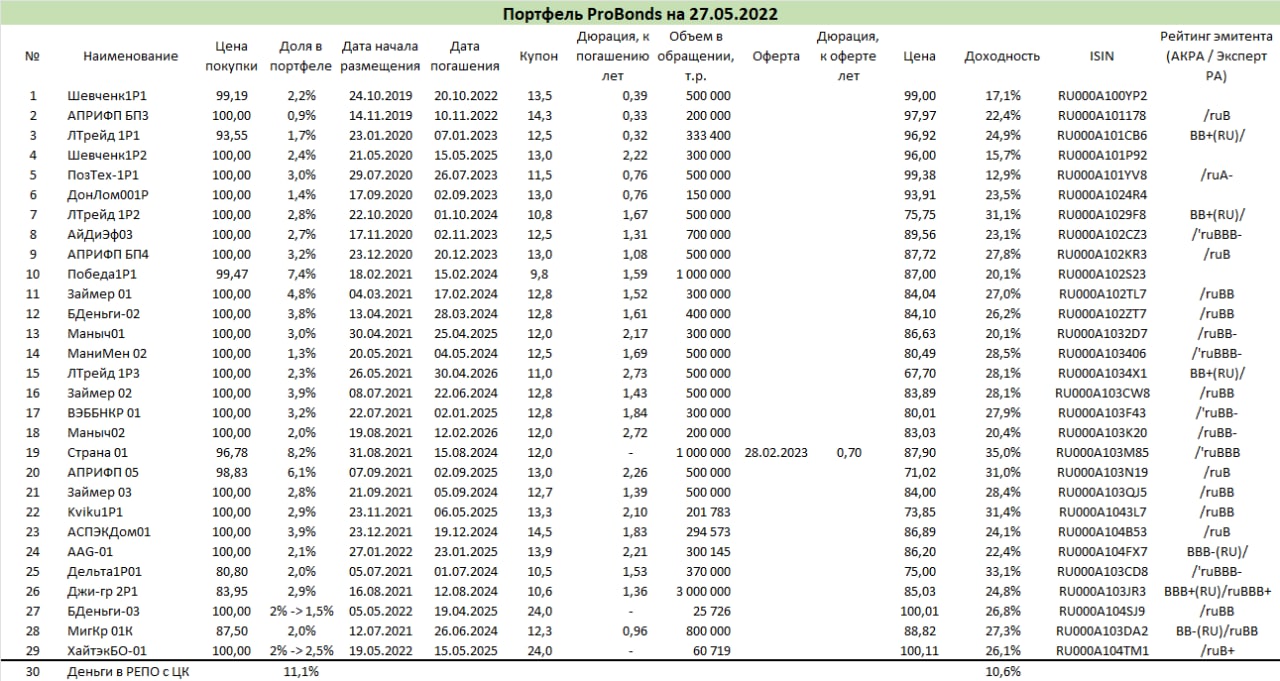

Средняя доходность входящих в портфель позиций, включая денежную, сейчас составляет 24% годовых.

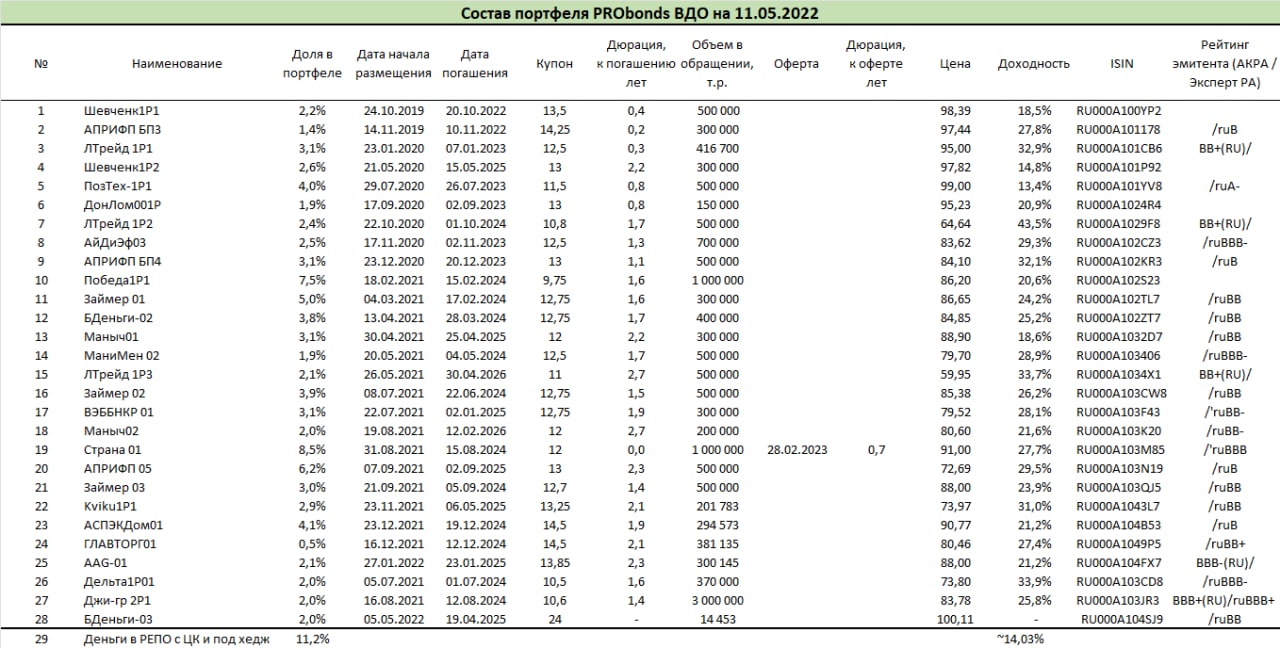

Операции в портфеле. Завершается увеличение позиции в облигациях МФК ВЭББАНКИР 3% до 3,5% от активов и параллельное снижение доли Мани Мэна с 1,4% до 0,9%. Впереди, в июне, подача на оферту первого выпуска облигаций АО им. Т.Г. Шевченко.

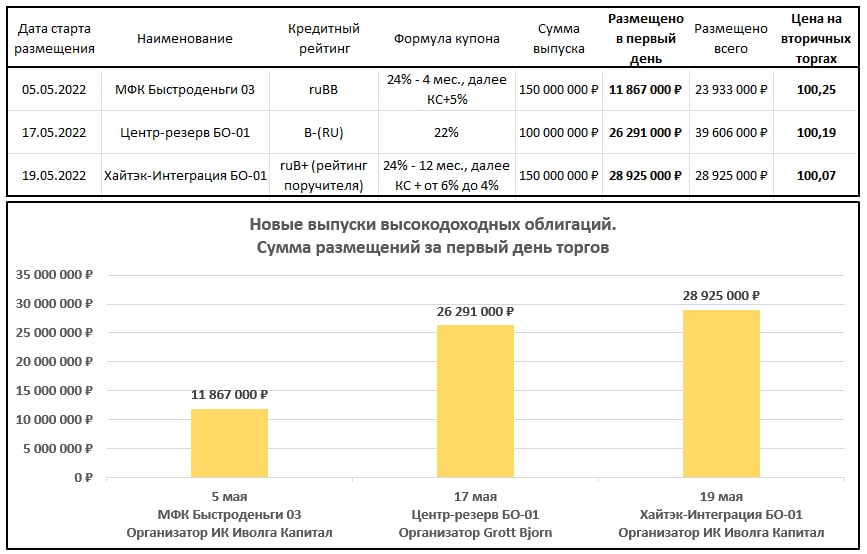

Кроме того, косметическое изменение произойдет с размещаемыми облигациями ГК ХайТэк и МФК Быстроденьги. Доля ХайТэка увеличится на 0,5%, до 2,5% от активов, за счет снижения доли в новом выпуске Быстроденег до 1,5% с нынешних 2%. Изменение должной пройти в течение 5 сессий, начиная с завтрашнего дня. Логика следующая. В прошедшую пятницу завершилось размещение облигаций Центр-резерва, компании весьма низким кредитным рейтингом (B- по нац.шкале), но достаточно высоким купоном 22%. Несмотря на не самую большую доходность к погашению в сравнении с рейтингом, Центр-резерв имеет размер купона, который раньше или давно не встречался в сегменте ВДО. Спрос на вторичном рынке не заставил ждать. Бумаги закрыли пятницу на цене 100,4% от номинала, а в течение сессии доходили и до 101,9%. Размещение ХайТэка, видимо, завершится в ближайшие дни, на вторичных торгах, думаю, бумага повторит эффект Центр-резерва. Соответственно, часть формируемой в ХайТэке позиции будет спекулятивной.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Яркой реакцией на новое снижение ключевой ставки стало резкое ослабление рубля (доллар подорожал на 14% с момента релиза Банка России о внеочередном заседании по ставке).

Однако ключевая ставка – это в первую очередь инструмент регулирования кредитного процесса. А кредитный процесс в стране, скажем так, осложнен.

Отлично это иллюстрируют высокодоходные облигации. Можно сколько угодно обосновывать дефолтами доходности 25%+. Но с такими ставками сегмент ушел в анабиоз. Ликвидность исчезла, новых размещений – минимум.

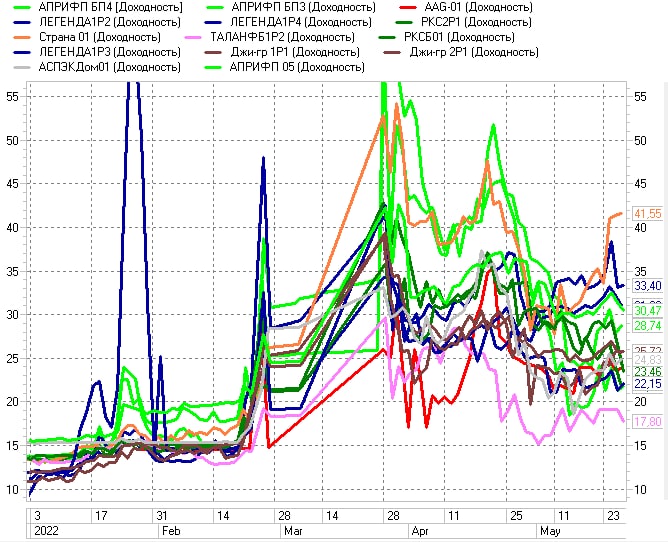

Динамика доходностей облигаций строительных компаний

Интересно, что на предыдущие снижения ключевой ставки высокодоходные облигации почти не отреагировали. 8 и 29 апреля Банк России уже объявлял о снижениях на 3% (с 20% до 17% и с 17% до 14%). Какие-то снижения доходностей были только во втором случае.

Динамика доходностей облигаций МФО

Если приглядеться, то начинает казаться, что есть некоторая положительная реакция ВДО и на вчерашнее решение ЦБ о понижении ставки до 11%. Само понижение произойдет сегодня. И, может, то, что только угадывается на графиках доходностей, станет тенденцией.

Единственным, наверно, заметным влиянием ключевой ставки на высокодоходный сегмент стало ускорение первичного размещения Центр-Резерва. Сегодня, видимо, оно завершится. Размещение ООО «Хайтэк-Интеграция» вчера тоже ожило. Размещение третьего выпуска облигаций МФК Быстроденьги, впрочем, продолжило стагнировать.

Сначала про набор индикативных портфелей. Их три. Это портфель PRObonds ВДО (прежнее название PRObonds #1), запущенный 17 июля 2018 года, портфель PRObonds РЕПО с ЦК, стартовавший 28 февраля 2022 года, и самый юный – портфель PRObonds Акции, появившийся 22 апреля 2022 года. Портфели ведутся параллельно, а максимум внимания в силу долгой истории, конечно, портфелю PRObonds ВДО.

К сожалению, он в просадке с конца прошлого года. Избежать ее вряд ли представлялось возможным. А сама просадка далека от глубин погружения фондового рынка. В целом же за неполные 4 года портфель дал 31% дохода. За это же время Индекс МосБиржи полной доходности (индекс акций с учетом дивидендов) вырос на 25%, с несопоставимой волатильностью. Индекс полной доходности гособлигаций прибавил 17%. Корпоративные облигации принесли 19%, тоже по индексу полной доходности. Причем из результата портфеля вычтены комиссионные издержки, а их за это время накопилось около 3% (идеальный результат портфеля был бы ближе к 35%).

Так что сосредоточенность на высокодоходных облигациях у меня и «Иволги» вряд ли может измениться.

Этот год портфель PRObonds ВДО завершать будет, скорее всего, с минимальным доходом, вряд ли выше 2%. Да и его еще нужно получить, для этого портфель от текущих значений должен подняться, минимум, на 14%. Опять же, рынку акций, чтобы закрыться в ноль, потребуется ралли в 63%.

Про дефолты (и реструктуризации) в высокодоходном сегменте облигаций. Я жду их в значительном количестве, около 15% от всего числа выпусков. Но не 30% и не 40%. Думаю, мы основную меру убытка уже получили, с «Калитой» (-4% для портфеля). Степень осторожности повысилась. Дефолты же за пределами портфеля полезны тем, что сохранят ВДО именно как высокодоходные бумаги, где средняя купонная премия покрывает средний гипотетический риск потерь.

Облигационные изменения. Вероятно, в конце мая – начале июня, ближе к концу первичного размещения в портфеле вырастет доля облигаций Хайтек-Интеграция (да-да, несмотря на вчерашние колебания их цены на вторичном рынке). У меня есть ожидания роста бумаги на вторичных торгах по завершении размещения, планирую воспользоваться этим для получения спекулятивной прибыли.

В июле, на ближайшей оферте, портфель покинут облигации Шевченк1Р1. Оферта по 100% от номинала, нынешняя цена бумаги – 98-99%. Также постепенно, через амортизацию, уменьшается доля в ЛТрейд 1P1.

С завтрашнего дня в течение 5 сессий по рыночной цене будет проведено снижение доли бумаг МаниМен 02 на 0,5% в пользу увеличения на те же 0,5% доли ВЭББНКР 01. Идея прежняя. Контакт с Мани Меном наименее теплый, в сравнении со всеми МФО, входящими в портфель. Хотя с подходом можно спорить: у Мани Мена, по-прежнему, наивысший среди МФО-эмитентов рейтинг, BBB-.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

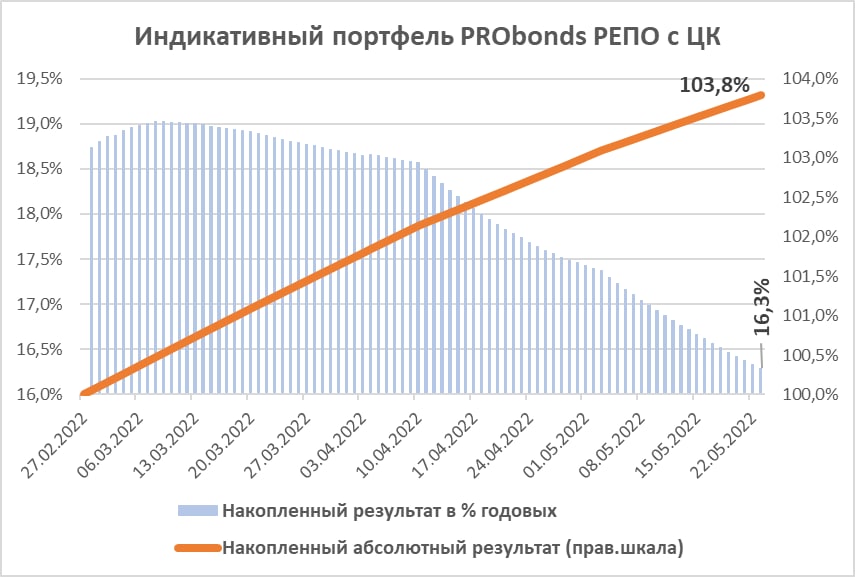

Сделки РЕПО с ЦК продолжили давать ровный и предсказуемый доход. С момента своего запуска 28 февраля, за почти уже 3 месяца портфель PRObonds РЕПО с ЦК принес 3,8%, или 16,3% годовых.

Для сравнения, за это же время Индекс МосБиржи с 25 февраля (последний день перед месячным перерывом торгов на фондовой секции) снизился на -6,8%. Индекс полной доходности гособлигаций RGBITR, правда, выстрелил вверх сразу на 17,5%. Но для гособлигаций рост трех последних месяцев стал компенсацией нулевого дохода трех последних лет.

Актуальные доходности однодневных сделок РЕПО с ЦК, уже на реальных сделках, которые мы проводим в доверительном управлении и для собственных нужд, держатся выше 14,5% годовых, если учитывать реинвестирование однодневного дохода.

Хотя всё-таки удобное лобовое сравнение банковского депозита и сделок РЕПО с ЦК не вполне корректно. Это сравнение вложения, замороженного, минимум, на 3 месяца, и денег «до востребования». Преимущества РЕПО не в более высокой доходности, а в максимальной мобильности денег, которые можно использовать в любой момент и на любые нужды и инвестиции.

Доходность индикативного портфеля PRObonds РЕПО с ЦК рассчитывается по формуле: доходность индекса однодневного РЕПО с ЦК (индекс MXREPO) с учетом реинвестирования однодневного дохода и за минусом 1,5% годовых на транзакционные издержки.

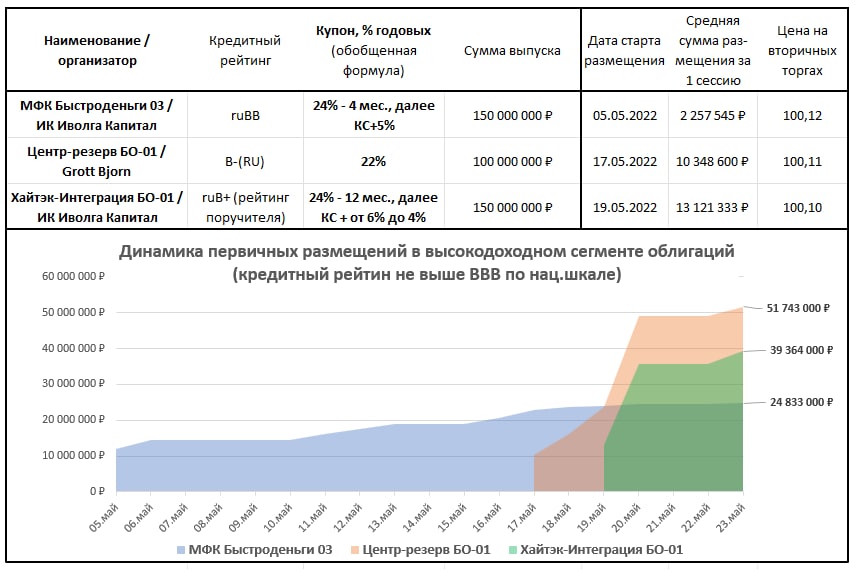

На первичном рынке сейчас представлены 3 выпуска общей номинальной суммой всего 400 млн.р. На прошедшей неделе наметился прогресс динамике размещений, совокупные продажи на первичных торгах почти дотянулись до 100 млн.р.

Наиболее высокие темпы размещений у Центр-Резерва и Хайтэк-Интеграция. Возможно, ЦР, преодолевший экватор, на текущей неделе полностью разместится. Хайтэк, видимо – уже на следующей неделе. Быстроденьги серьезно уступают в скорости. Однако при небольшом первичном предложении ускорение возможно и здесь.

Все три бумаги торгуются стабильно выше номинала на вторичных торгах. Понаблюдаем, какой будет судьба котировок после завершения размещений. Надеюсь, они двинутся вверх.

Глядя на цены и доходности ВДО 18 февраля и сейчас, вспомнил расхожее «она утонула». Но это первая и неполная ассоциация. Потому что уже полтора месяца как сегмент быстро восстанавливается. Наш индикативный портфель высокодоходных облигаций за это время снизил среднюю доходность на 8 пп., с 33% до 25% годовых к погашению. Соответственно, цены ВДО выросли процентов на 5-7.

Но итог трех месяцев с момента «известных событий» всё же кратно хуже, чем для первого корпоративного эшелона облигаций и тем более чем для ОФЗ.

Причины две: рассеявшаяся ликвидность и дефолтные страхи. Возможно, первое – следствие второго. Скорость восстановления, по которой ВДО уже заметно опережаются первый эшелон и ОФЗ, определятся минимумом нового предложения на первичном рынке. Само новое предложение появляется, в крайне скромных суммах, и оно подстраивается под уже сложившиеся ставки доходностей, и не тормозя восстановление, и не придавая сегмент ВДО новых жизненных сил.

Страхи дефолтов, к сожалению, оправданы. После разморозки торгов на Мосбирже в конце марта о тех или иных проблемах у держателей их облигаций уже объявили нефтетрейдеры «Калита» и «Юниметрикс», сеть салонов красоты «Кисточки». «Калита» ушла в дефолт (ее бумаги были в нашем портфеле и нанесли ему заметный ущерб). Торгово-финансовая сеть OR Group начала уходить в дефолт еще до 18 февраля. Вряд ли список ограничится четырьмя именами.

Не загадываю далеко вперед. Из очевидного, будет много денег на рынке, дела будут лучше, и наоборот. Как очевидно и то, что зависимость ставки купона и доходности от качества кредитного рейтинга и зрелости и величины бизнеса станет выше. Или просто, наконец, появится.

Оживает или нет рынок первичных размещений ВДО? В суммарных показателях это пока весьма странная форма жизни. Но если смотреть на динамику, пусть и короткую, оживление уже есть.

В ближайшие дни, до завершения размещения, скорее всего, доля выпуска будет доведена до 3-4% от активов.

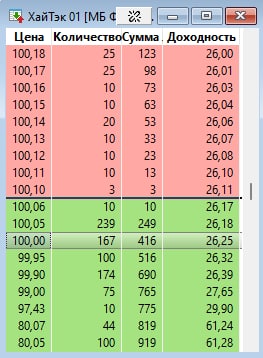

На иллюстрации стакан котировок на вторичном рынке сегодня на 14:05.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

МФК БыстроДеньги продолжают размещение облигаций (ruBB, 150 м.р., 3 года, купон первых 4 месяцев — 24%, далее КС+5%, только для квалифицированных инвесторов).

— ставка купона: 1-4 купонные периоды – 24% годовых, 5-36 купонные периоды – ключевая ставка Банка России плюс 5% (размер ключевой ставки определяется на дату за 5 рабочих дней до начала купонного периода)

— организатор выпуска: ООО ИК «Иволга Капитал»

— поручитель: ООО МКК «Турбозайм»

— закрытая подписка только для квалифицированных инвесторов

Скрипт для участия в первичном размещении облигаций МФК Быстроденьги 03:

— полное / краткое наименование: МФК Быстроденьги 03 / БДеньги-03

— ISIN: RU000A104SJ9

— контрагент (партнер): ИВОЛГАКАП [MC0478600000]

— режим торгов: первичное размещение

— код расчетов: Z0

— цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК «Иволга Капитал»:

— dcm@ivolgacap.com, +7 495 150 08 90

— Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

— Антон Дроздов, @Drozdov_IvolgaCap, +7 964 585 10 18

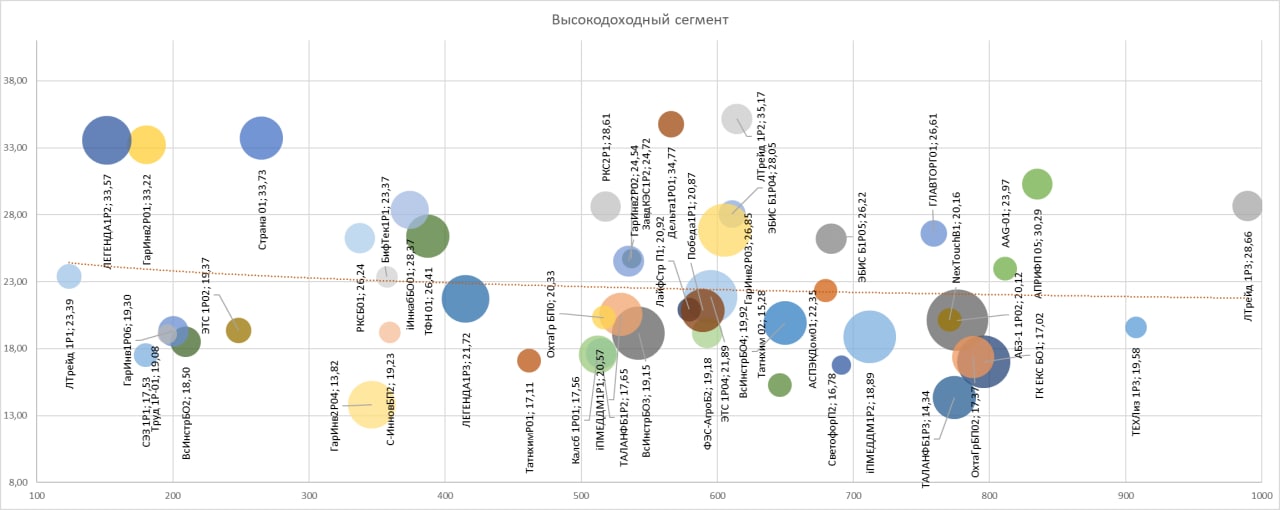

За последние 365 дней портфель высокодоходных облигаций PRObonds ВДО (прежнее название портфель PRObonds #1) потерял 8,3%. При этом результат портфеля постепенно выправляется, даже несмотря на нисходящую динамику фондового рынка. С начала 2022 года и по 11 мая потеря портфеля, оставшись двузначной, всё же сократилась до -12% (неделей ранее была -13%). От минимального значения, установленного 31 марта, портфель поднялся уже на 10%. При этом средняя доходность к погашению входящих в портфель облигаций на 11 мая составила 26%. В конце марта она достигала 33% и с того момента поступательно снижается вслед за подъемом облигаций.

Вчера, 12 мая 2 позиции портфеля сократились естественным образом: произошла амортизация выпусков облигаций АПРИФП БП3 (на 25% от начальной суммы выпуска) и ЛТрейд 1P1 (на 8,3% от начальной суммы выпуска). Оба выпуска пока продолжат оставаться в портфеле, поскольку текущие их цены находятся в диапазоне 95-97% от номинала. Тогда как амортизация проходит по 100% от номинала.

Сегодня завершится вывод из портфеля облигаций ГЛАВТОРГ01 и уменьшение до 1,5% от активов облигаций МаниМен 02. Параллельно, до целевой доли в 3% дойдет выпуск Джи-гр 2Р1. Все эти операции начались 4 мая.

5 мая в портфеле появился первый с января новый выпуск облигаций, приобретенный на первичных торгах. Это БДеньги-03 (полное наименование МФК Быстроденьги 03). Он же является единственным, который торгуется выше номинала. Хотя купонная ставка выпуска – плавающая (первые 4 месяца – 24%, затем – ключевая ставка плюс 5%), она намного выше купонов прочих выпусков. Так что, если бумага и сталкивается с понятной осторожностью инвесторов на первичном рынке, на вторичном держится уверенно. Что позволяет надеяться на некоторый дальнейший подъем ее цены, а это сегодня требуется портфелю от любой входящей в него бумаги.

Свободные деньги портфеля, и их сумма будет увеличиваться за счет облигационных амортизаций, будут размещаться в первую очередь в новых выпусках облигаций. Новых размещений сейчас – минимум, однако те, что выйдут на рынок, в большинстве, предложат премию к перспективной инфляции и тем более к ставкам денежного рынка. А также вынуждены будут в большей мере покрывать дефолтные риски всего рынка облигаций. Поэтому, думаю, со временем начнут пользоваться спросом на вторичных торгах, позволяя получать премию от их продажи там. И позволяя портфелю и дальше восстанавливать доходность.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)