Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

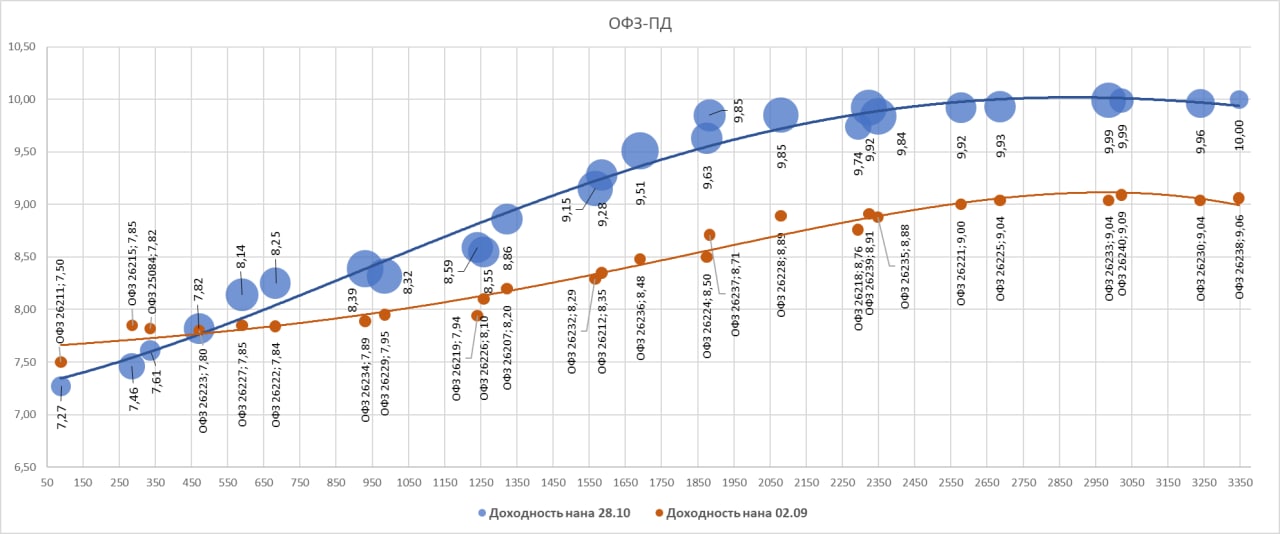

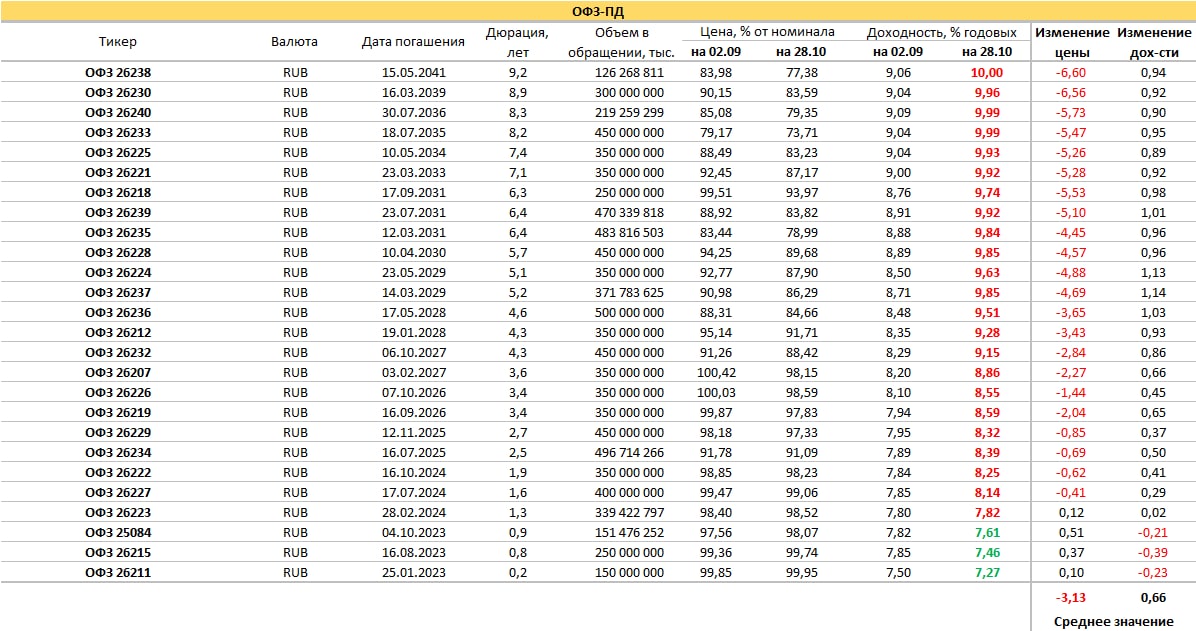

Последний раз мы обращались к кривой доходности ОФЗ в начале сентября. И тогда я предполагал, что при ключевой ставке 8% тогдашние доходности длинных ОФЗ, вблизи 9%, позволят госбумагам оставаться стабильными или дать импульс для ценового роста. Особенно при новых снижениях ставки. И, конечно, ошибся.

Ключевая ставка с 19 сентября снизилась до 7,5%, но прочие события отправили котировки ОФЗ вниз и доходности вверх.

С точки зрения покупателя ситуация улучшилась. Кривая доходности, составленная на пятницу 28 октября почти вся находится выше актуального значения ключевой ставки, а длинные бумаги дают 2%-ную премию к «ключу».

Но обращу внимание еще на один график – динамику индекса гособлигаций полной доходности (включает изменение цены и накопленный купонный доход). Судя по нему, портфель ОФЗ имеет нулевой результат с середины мая 2020 года. И это худший результат среди классов рублевых облигаций: первый эшелон корпоративных бумаг и ВДО в плюсе за 2,5 года хотя бы на 5-8%.

Можно ли было за это время заработать на ОФЗ? Да. Достаточно было покупать короткие бумаги, сроком до года. Если вы не уверены в том, что Банк России в относительно близком будущем вновь заметно снизит ставку, желательно и впредь воспринимать ОФЗ как именно такой, короткий и сдержанный по доходности (она теперь примерно 7,5%) инструмент.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

В конце прошедшей недели компания допустила технический дефолт на купоне. По словам эмитента сегодня часть купона была отправлены в НРД, но подтверждения на раскрытии или в новостях ЦКИ пока нет.

По итогам 9 мес. отчётность показывает ухудшение финансового состояния эмитента. Если чистый убыток за 2 квартала составил 3,8 млн руб., то к 3 кварталу убыток вырос до 11 млн. Выручка компании практически не изменилась, наибольший негативный эффект оказывают проценты к уплате, которые возросли с 383 тыс. до 9.7 млн руб.

Новых обязательств у компании не появилось, облигационеры остаются единственными кредиторами компании, в обращении выпуск на 100 млн. Капитал снизился до 14 млн.

PS. Смотрю на всё это, на исключительно облигационный долг в 100 млн.р., на губительные для компании проценты к уплате суммой 9,7 млн руб., на чистый капитал 14 млн руб., на словесные уведомления о частичной выплате купона... И думаю: такому масштабу точно место на Московской бирже?

Чистый портфель займов увеличился на 200 млн руб. за квартал (+13%) и на 400 млн руб. с начала года (+31%). Вместе с масштабом бизнеса продолжается рост выручки и прибыли. Относительный уровень долговой нагрузки незначительно снизился в сравнении с прошлым кварталом. Также наблюдаем рост рентабельности бизнеса, ROIC (LTM) по итогам 9 мес. 2022 года составил 21,2%.

Основные финансовые результаты (LTM):

▫️Процентные доходы 4,26 млрд руб. (+35% с начала года)

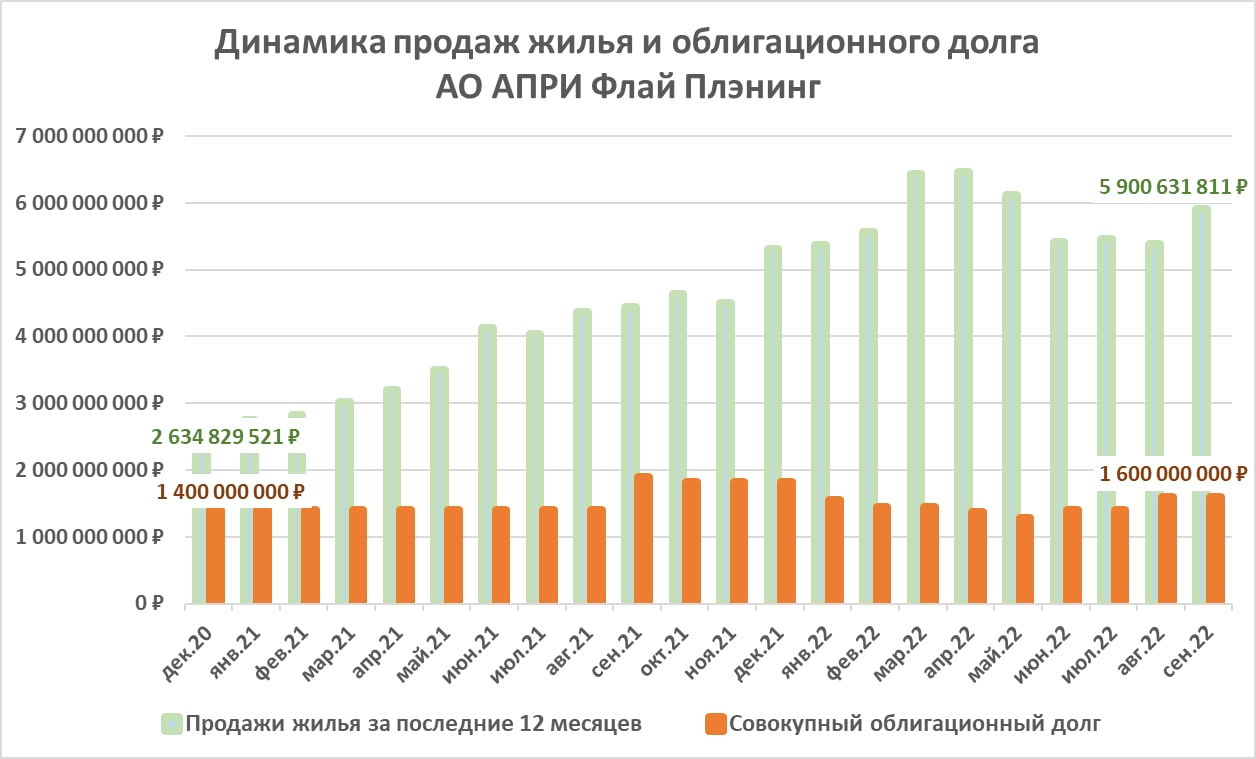

Сейчас на торгах находится 4 выпуска АПРИ, один из которых погашен на ¾, окончательное погашение 11 ноября. Еще 3 выпуска погашены полностью. Совокупная сумма облигаций в обращении – 1,6 млрд.р. Совокупная сумма всех погашенных облигаций – 1 млрд.р.

В нынешнем году Группа планировала привлечь на облигационном рынке 1,5 млрд.р. Рынок позволил этого сделать лишь отчасти. Летом был размещен выпуск в 0,5 млрд.р., еще 0,5 млрд.р. – предстоящий ноябрьский выпуск.

Деньги дорогие: АПРИ и в прошлый, и в этот раз предлагает купон 24% на первый год, до оферты. С учетом того, что срок обращения июньского выпуска – 3 года, ноябрьского – 4, а купонная ставка после оферты ожидается ниже начальной, затраты на обслуживание выпусков должны быть менее 20%. Что всё равно не дешево.

Однако, если есть желание остаться на фондовом рынке, правила таковы. Как результат, в 2022 году АПРИ Флай Плэнинг один из всего двух застройщиков, наряду с Брусникой, сумевший результативно выйти на розничный рынок облигаций (остальное, если оно есть, или неудачно, или имеет клубный формат размещений). Из застройщиков ВДО АПРИ – единственный успешный кейс.

А когда конкуренции на фондовом рынке минимум, каждое размещение облигаций – это и хорошая PR-акция для целей основного бизнеса.

Присутствие на рынке важно и стратегически. Т.к. принципиальный этап развития АПРИ Флай Плэнинг – выход на IPO.

От IPO Группу отдаляют не только состояние экономики и фондового рынка, но и низкие кредитные рейтинги (В от Эксперт РА и ВВ- от НКР), и нахождение бумаг в секторе повышенного инвестиционного риска МосБиржи. Задачи по улучшению этих характеристик – задачи на следующий год. IPO – задача еще более поздняя, но обязательная. Пока же совет директоров АПРИ Флай Плэнинг пополнился 2-мя независимыми директорами (до сих пор в СД входило руководство, акционеры и я, Андрей Хохрин как представитель инвестбанка).

Кроме того, за годы облигационной активности бизнес АПРИ вырос в несколько раз. Причем АПРИ – один из очень немногих застройщиков, который продолжил расти и в кризисном 2022 году. Облигационный долг параллельно с этим год от года почти не увеличивается.

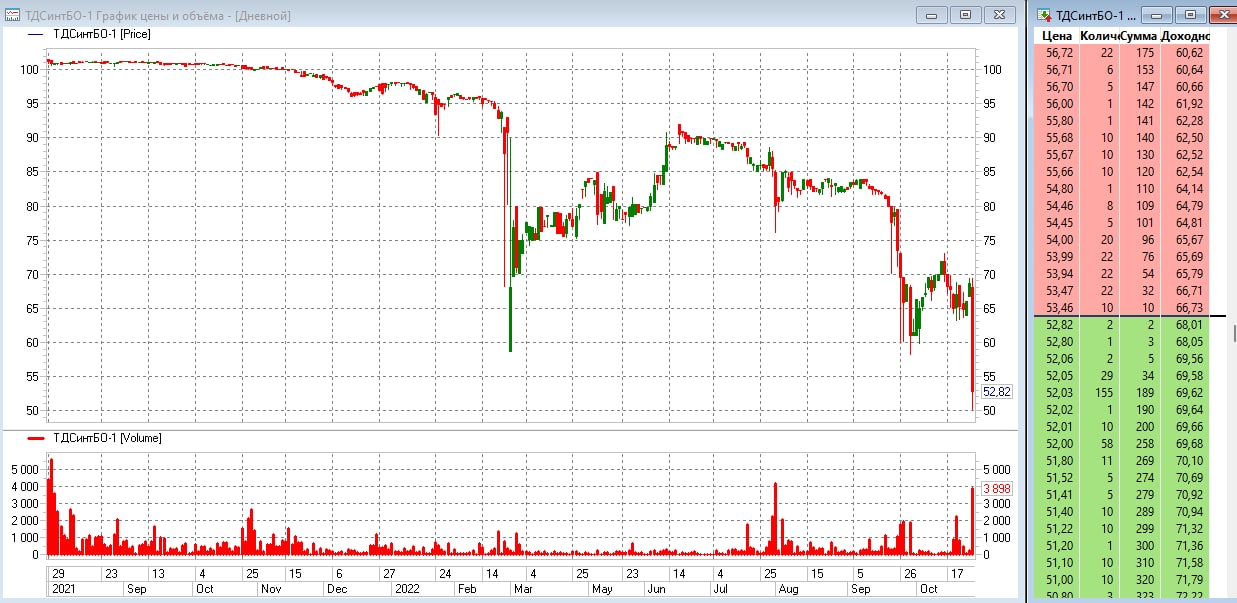

По словам представителя организатора (Grott Bjorn), причина: «расхождение входящих/исходящих платежей». Переводя на русский, денег на купон эмитент заранее не подготовил.

В силу географического расположения эмитента (Екатеринбург), какие-то комментарии получим уже завтра, видимо. Интересно, что организатору временной пояс не помешал сделать сообщение для инвесторов, в отличие от эмитента.

ТД Синтеком был практически единственным эмитентом с убытком в первом полугодии, а отношение долга к EBIT было на уровне 35,7 (наш материал от 31 июля).

Весь долг эмитента представлен одним облигационным займом на 100 млн. Рейтинга нет.

Заплатят завтра — воспримем как обыкновенное чудо.

Ударный вторник для отечественного рынка акций, рост в среднем на 3%. Параллельно – прирост американских индексов примерно на 1%.

От американского рынка жду дальнейшего повышения. Думаю, рынок вблизи своего долговременного дна. Подтверждаю свою точку зрения от начала октября.

Аргументация простая. В мире, отягощенном геополитическими проблемами, потребление, скорее всего, будет сокращаться (острую фазу этого процесса мы наблюдаем в России), а потому инфляционный пик, вероятно, пройден. Ждать серьезного повышения ставки ФРС, наверно, не нужно. А рынок за время и инфляционного витка, и ужесточения ДКП просел более чем на 20%. Просадка относительно неглубокая, но долгая. И последнюю попытку роста рынка, с преодолением вверх заветных 3 800 п. по S&P 500 рассматриваю как перспективную, с протяженным во времени и динамике потенциалом. Да, за слабым потреблением следует слабая экономика, рынок этого не любит. Но в этом процессе должен бы появиться и слабый доллар. Что для рынка, возможно, перевешивающий аргумент.

При этом не питаю светлых надежд в отношении отечественного рынка акций и не жду развития ростовой тенденции. Еще не уверен, что тенденция закончена вчера, но сегодняшние торги могут эту уверенность создать. В этом случае буду снижать долю акций в портфеле PRObonds Акции.

Ну, и нефть. Внешняя, в т.ч. экономическая, политика России дала всем понять: нефть и газ – рискованные источники энергии. Слишком общее понимание, но оно стимулирует потребителей диверсифицировать энергетические источники, как по поставщикам, так и типам, что важнее. Эту задачу вряд ли можно решить за месяцы, но за годы – волне. А биржевое ценообразование – во многом ценообразование ожиданий. Так что нынешние 90+ долл./барр. по Brent воспринимаю как рискованно высокий уровень котировок

Сообщение не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Во многом неожиданно, да еще и, можно сказать, в ответ на частичное военное положение (вслед за частичной мобилизацией), но рынок российских акций в последние дни заметно вырос. После еще более заметного падения.

Самим падением я в некоторой мере воспользовался. 12 октября совокупная позиция в акциях в портфеле PRObonds Акции была увеличена. Хотя уже в пятницу 21 октября вновь уменьшилась до нейтральной величины.

Если говорить о перспективах и рынка, и портфеля, то из положительного – вероятный рост американских акций. Насколько будет силен эффект для рынка РФ, учитывая замкнутость отечественной финансовой и биржевой системы, неизвестно. Возможно, только настроение сможет поднять.

Из долгоиграющего отрицательного – рост налогового бремени для крупнейшего бизнеса при снижении дивидендов. Это в дополнение к потере рынков сбыта и капитала.

Когда портфель PRObonds Акции задумывался, он, по идее, должен был составить здоровую конкуренцию нашему классическому портфелю высокодоходных облигаций. За первые полгода своего ведения в силу приведенных отрицательных факторов не составил.

В ближайшие дни продолжение фондового энтузиазма на МосБирже вероятно. Но на серьезную тенденцию роста не рассчитываю.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Агентство отразило частоту дефолтов на горизонте одного, двух и трёх лет. Используя эти данные, можно посчитать ожидаемую, с учётом прогнозных дефолтов, доходность портфеля PRObonds ВДО.

Для расчёта бралась самая консервативная оценка: вероятность дефолта на горизонте 3-х лет. Используя эту вероятность, мы предполагаем, что в портфеле не будет происходить никаких изменений. В расчётах учитывались веса и доходности портфеля по состоянию на 18 октября.

Расчётная ожидаемая доходность портфеля, учитывая оценку вероятности дефолтов от Эксперт РА, составляет ~16,8%.

Безусловно, такой подход является упрощённым и не учитывает некоторых особенностей облигационных портфелей. Но даже учёт всех малейших деталей существенно не повлияет на финальный результат.

По итогу мы видим, что текущие доходности на рынке ВДО даже с учётом дефолтов дают общую доходность портфеля, превышающую 2 депозитных ставки.

Автор: Марк Савиченко, главный аналитик ИК «Иволга Капитал»

Много написано о расхождении курсов доллара и евро и фьючерсов на них. Попробуй-ка теперь безопасно захеджировать рубль от его обесценения к резервным валютам.

Обращу внимание на другое расхождение, менее близкое большинству. На графиках – динамика фьючерса CME на индекс S&P500 (вверху) и фьючерса Московской биржи на этот же индекс (внизу). Точнее, у МосБиржи это фьючерс на ETF на S&P. До СВО, по информации биржи, совпадение динамики инструментов было на уровне 99,5%. Начиная с февраля всё изменилось. Корреляция есть, совпадения нет. Причина в отсутствии арбитража: торговать фьючерсом на МосБирже можно, но оперативно подкупать или продавать против него американские акции слабо реально.

Если раньше кто-то (например, я) готов был оперировать иностранными инструментарием через отечественные суррогаты, теперь это история прошлого.

Изоляция и конфронтация – тенденции широкого спектра действия. А когда-то были разговоры о Москве как международном финансовом центре. В прошлой жизни.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)