Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

Обсуждается и продолжение нефтяного роста. Прогнозирование нефти у меня в последнее время выстраивалось неплохо. Нефть ожидаемо поднималась. Однако в ее подъеме наметился кульминационный момент. И это как раз связано с обсуждаемостью. Экспертных мнений по нефти много, и несложно заметить, что часто в них встречаются горизонты роста на уровне 100-120 долл./барр. по Brent, даже 150 долл./барр. Тогда как ориентиры возможного снижения, фактически, исчезли. Подобный энтузиазм участников часто возникает при истощении повышательной тенденции. Рынок склонен повторять сложившиеся паттерны. А потому нефть имеет больше шансов откатиться вниз и откатиться заметно.

Пара доллар/рубль также последовательно идет выше. Но в данном случая шансы на разворот вниз, в моем понимании, уменьшаются. Долго придерживался целевого диапазона для пары в 71-78 рублей. Но, вероятно, увидим пару выше его верхней границы. Если нефть будет снижаться, дальнейшее ослабление рубля получит дополнительный повод.

Отношение к российскому рынку акций с прошлой недели не изменилось. Снижение возможно, но его тренд выдыхается. Голубые фишки становятся более привлекательными.

Облигационный рынок, вероятно, после ценового падения первой половины января, уходит в состояние консолидации. Возможно, окажется еще ниже, но не думаю, что существенно. О замедлении падения говорит более стабильная динамика ОФЗ в сравнении с корпоративными облигациями (последние снижались на предыдущей неделе более быстрыми темпами). Наибольший удар получил самый низколиквидный – высокодоходный сегмент. И такая последовательность говорит в пользу остановки падения, в целом. Однако сохраняется инверсия кривой доходности ОФЗ (короткие выпуски доходнее длинных), что настраивает на отсутствие потенциала ценового роста на облигационном рынке.

Ценовой индекс ОФЗ RGBI после резкого отскока утром понедельника возобновил пике вниз.

Консенсус экспертных мнений связывает ускоренное падение ОФЗ с конфронтацией между Россией и НАТО/США. Но я остаюсь при давно высказанном мнении. Участники рынка гособлигаций расплачиваются за собственный оптимизм. Рост инфляции и динамика повышения ключевой ставки оказались для большинства неожиданными и, как часто бывает в подобных ситуациях, долго рассматривались как временные явления. Т.е. сейчас инфляция, ставка и доходности высокие, в обозримом будущем снизятся, на что предполагалось делать спекулятивную ставку.

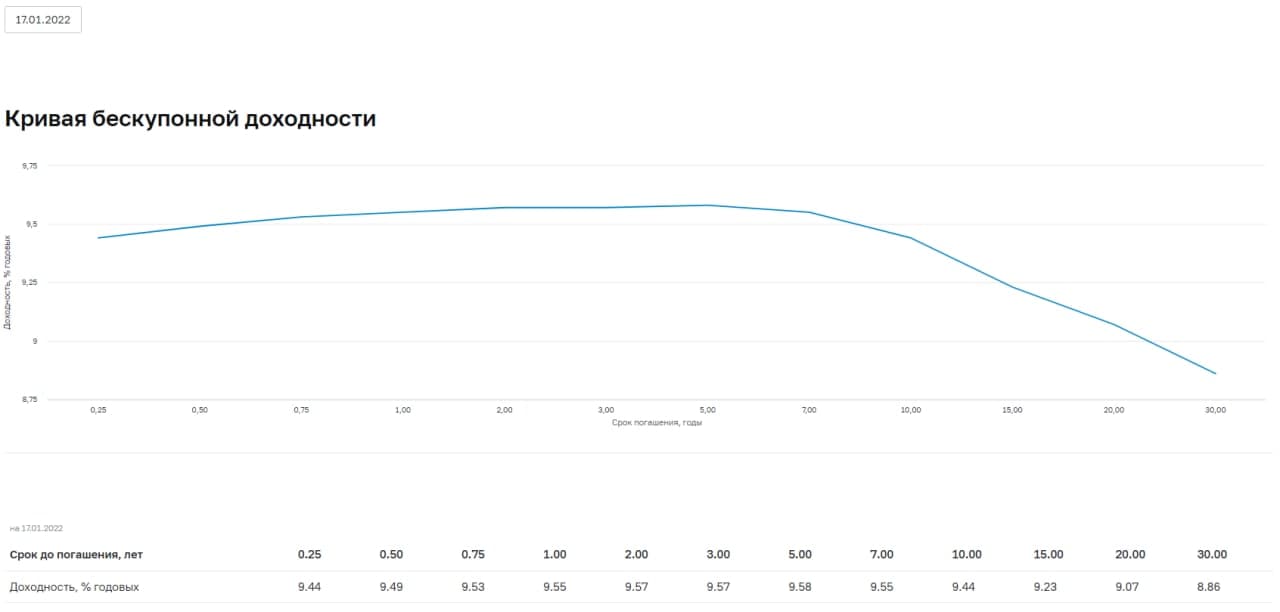

Оптимизм всё ещё отражен в кривой доходности госбумаг. Максимальные доходности приходятся на облигации с погашением в срок от 1 до 5 лет. Постепенно кривая доходности уплощается, а ее правая сторона отклоняется выше. Но кривая пока не приобрела панического характера, когда ее длинный конец очевидно выше короткого.

Обвал января в секторе ОФЗ я бы еще не назвал паникой, хотя он прошел во всех без исключения ОФЗ с фиксированным купоном. Однако к панике или просто к логическому завершению общего падения госбумаг он нас приближает. Т.к. имеет разную тяжесть для коротких и длинных бумаг. Так, короткие облигации только приблизились к пандемическим минимумам, тогда как длинные с запасом эти минимумы преодолели (привожу в качестве примера 2-летнюю ОФЗ 26223 и 11-летнюю ОФЗ 26221).

Дойдет ли рынок до 10-х доходностей? Возможно. Важнее, что его дальнейшее сползание должно иметь локомотивом бумаги с дальними погашениями. Поэтому не думаю, что индекс RGBI в ближайшие дни получит силы для заметного отскока. И не торопился бы с покупками, если речь не об 1-2-летних бумагах. Да и, в принципе, не вижу оснований для спешки. Снизившись, ОФЗ, по-моему, надолго останутся вблизи новых уровней.

Американский рынок акций продолжает подъем. Формально, растущий тренд не сломлен. Как бы я ни относился к рискам главного фондового рынка мира, длинным трендам свойственно продолжаться. Наблюдаю со стороны. В короткой перспективе, думаю, увидим американские индексы выше.

От нефти ждал, ожидания оправдались. Brent вернулась к максимуму в районе 87 долл./барр., которого достигала в октябре 2020 и сентябре 2018 годов и от которого каждый раз откатывалась. На сей раз шансы на преодоление этого рубежа есть. Возможно, после некоторых колебаний или после очередной коррекции. Но основным направлением движения остается рост. Причем прохождение 87-88-долларовой отметки должно придать новый импульс росту и задать потенциал к покорению следующих 5-10 долларов.

Нефть – очевидный фактор стабилизации для рубля. Ее повышение, должно быть, сдержало ослабление отечественной валюты под давлением жесткой геополитической риторики между Россией и США. Ранее я указывал 71-78 рублей в качестве целевого диапазона для пары доллар/рубль. И, видимо, его верхняя граница будет проверена на прочность. Тенденция повышения пары, берущая начало в октябре прошлого года, еще не истощена. Будет ли 80, не знаю. Не хотелось бы. Но шансы на достижение круглой отметки увеличиваются. Долгосрочно отношусь к рублю положительно.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

.jpg)

.jpg)

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный..jpg) С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.