Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

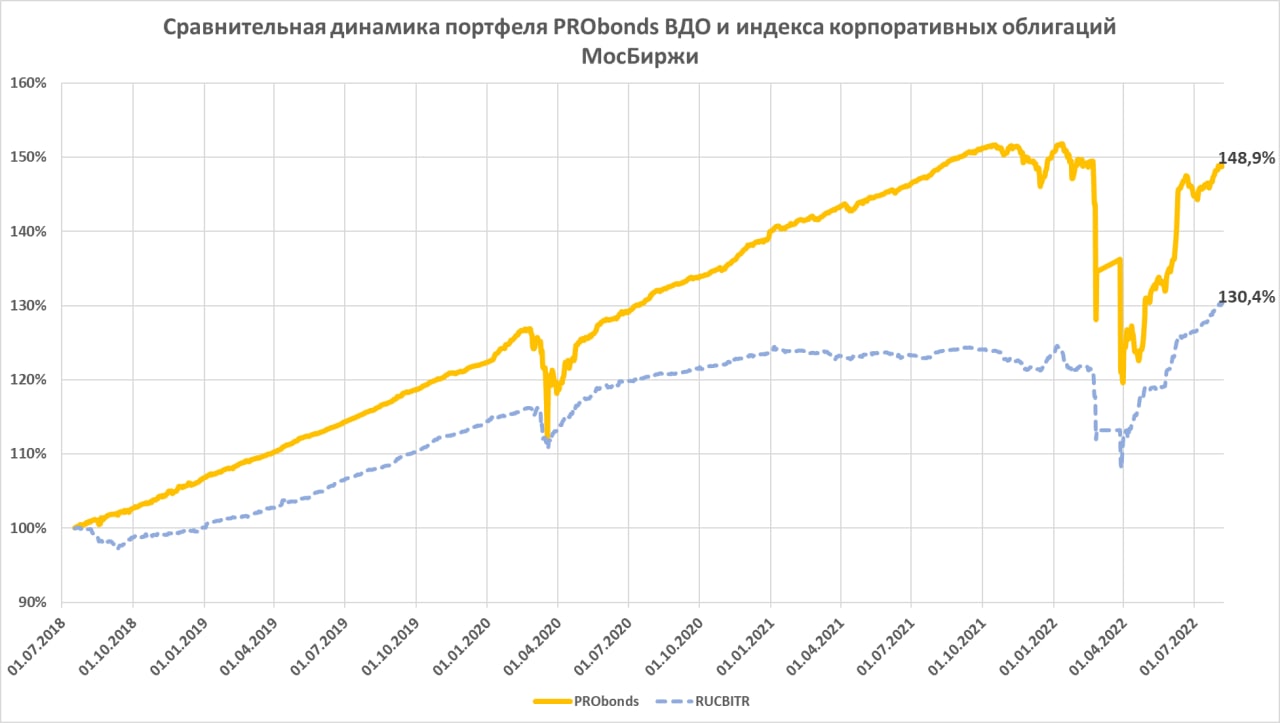

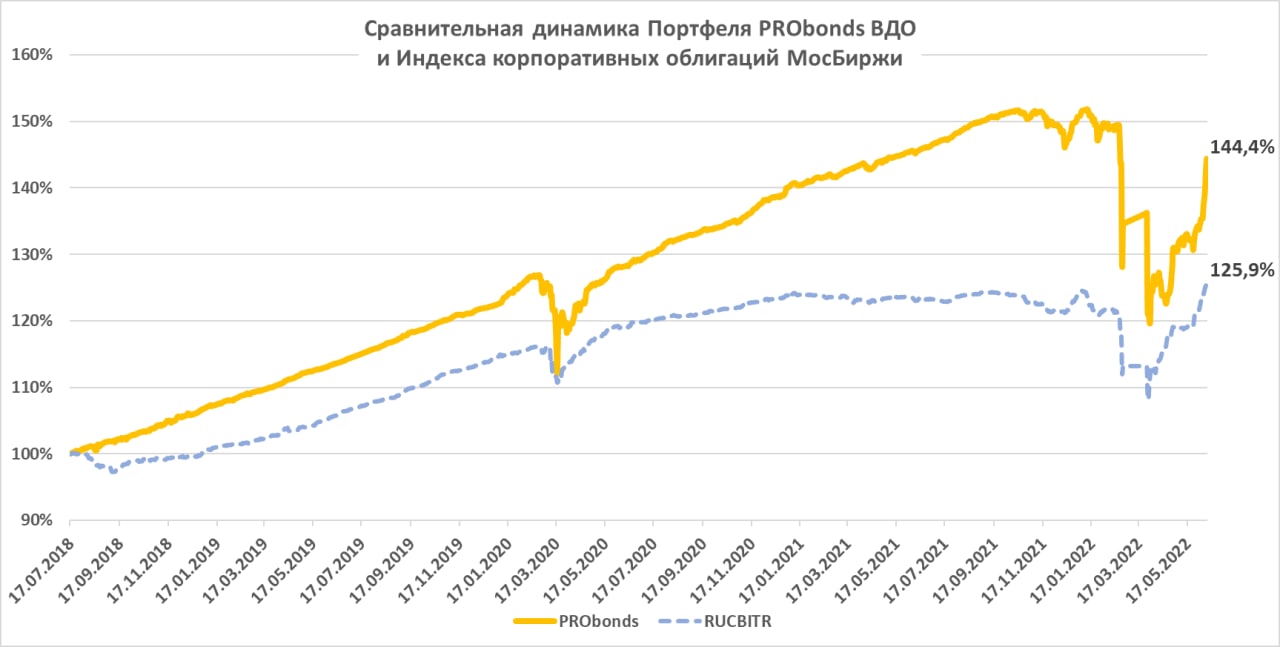

Накопленный и ожидаемый результат. По итогам 7 августа, портфель наконец вышел в плюс по годовой доходности (+0,12% за последние 365 дней). Портфель остается в убытке с начала года, который, однако, сократился до -1,8%. Ожидаемый доход всего 2022 года – 5-5,5%. Что предполагает прирост портфеля на 6,5-7,3% до конца года. Наиболее вероятная доходность портфеля к августу следующего года – 16-18% (исходя из доходности облигаций к погашению, доходности размещения свободных денег и транзакционных издержек). По ходу восстановления портфеля его перспективная доходность снижается, но снижается медленно и остается высокой.

Операции и их мотивировки.

Целями портфеля, помимо накопления дохода, являются повышение ликвидности и диверсификации, а также кредитного качества.

Для более комфортной ликвидности снижаются доли в маленьких облигационных выпусках, и само число выпусков при стабильном составе эмитентов увеличивается. Кроме того, уменьшаются избыточные веса отдельных эмитентов.

Важный приоритет – кредитное качество. Его можно оценить, например, по среднему кредитному рейтингу портфеля (деньги, размещенные в РЕПО с ЦК, имеют рейтинг НКЦ, ААА). Средний рейтинг портфеля сейчас – BB+. Целевой рейтинг – BBB+. Значительно выше, но достижимо выше. Это предполагает, в частности, что вес денег в портфеле будет увеличиваться.

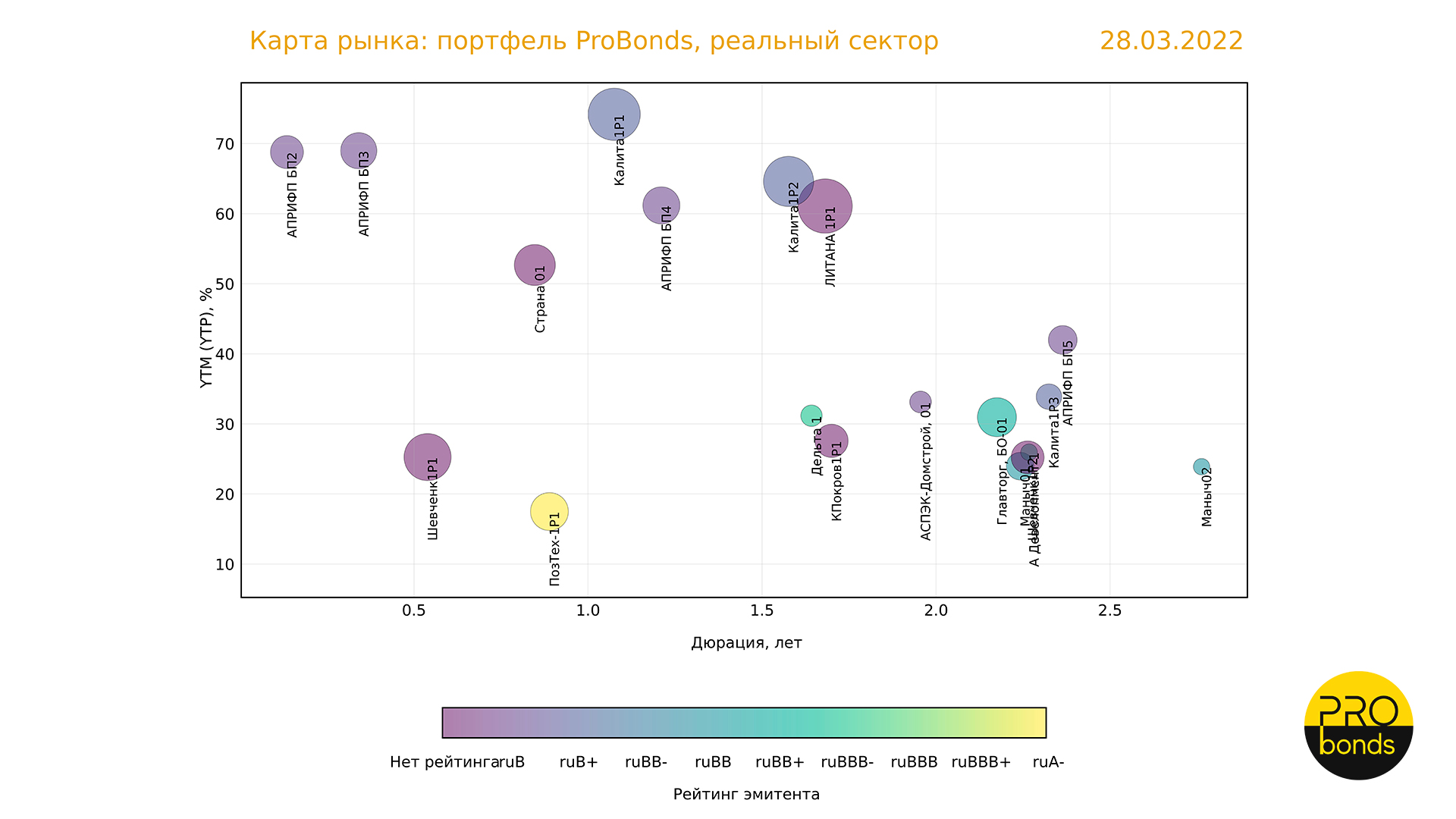

Сами операции, в логике сказанного – это дальнейшее снижение долей облигаций Победы, до 5,8%, первого выпуска Маныч-Агро, дебютного выпуска Хайтэк-Интеграци, до 2,1%, и второго выпуска МФК ВЭББАНКИР, до 2%. Все снижения – по 0,1% (Победа по 0,2% в силу большого выпуска) от активов за 1 сессию в течение 5 сессий. Доля денег вырастет, таким образом, почти до 15%. Новые облигационные размещения мы будем организовывать и в августе, и в сентябре, и они частично займут высвобожденный денежный остаток.

И несколько слов о дефолтах. Эти проблемы в сегменте высокодоходных облигаций начались ровно потому, что однажды должны были начаться. Как можно заметить, портфель PRObonds ВДО слабо реагирует на эту тенденцию. Стратегически он больше выигрывает от нее. Поскольку дефолты удерживают доходности рынка, в т.ч. новых выпусков, на высоких значениях. Идея управления в этом смысле очевидна — избегать кредитных проблем, извлекая выгоду из возросшей доходности. Портфелю это удавалось до сих пор и должно удаваться в будущем,

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

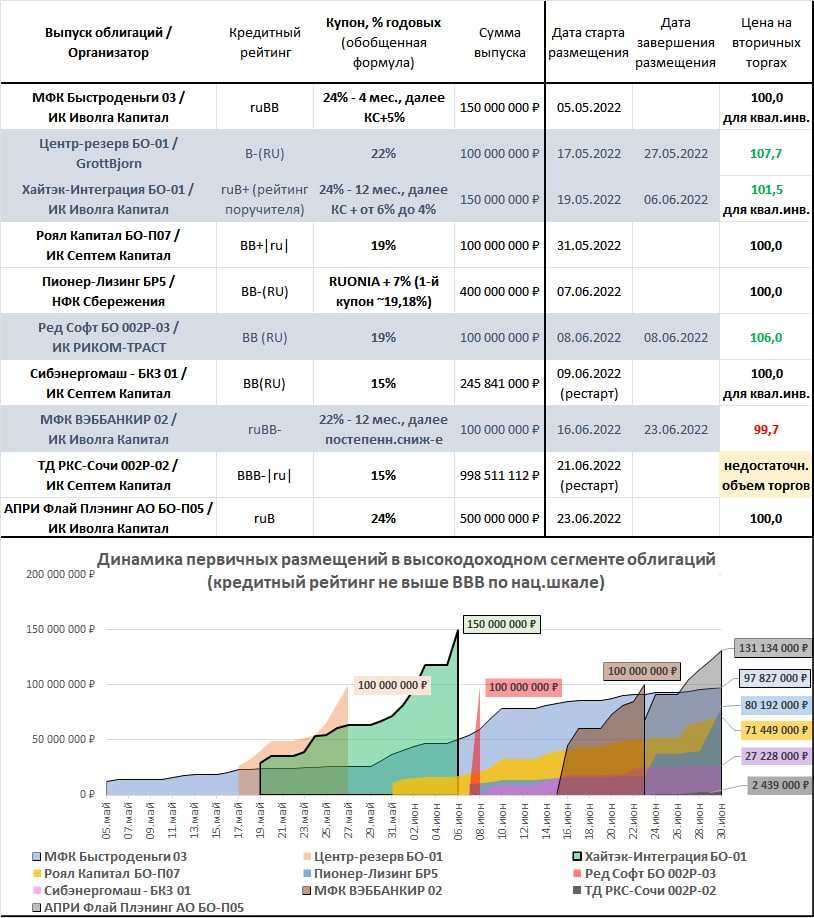

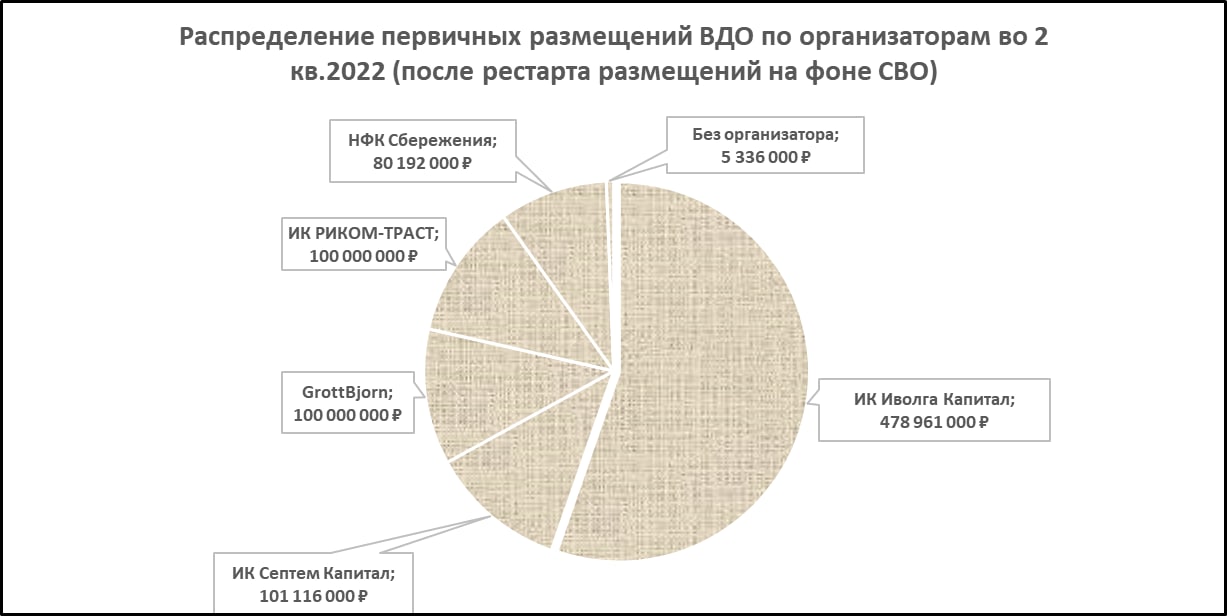

В мае возобновились первичные размещения облигаций. И в мае же было размещено бумаг из ВДО-сегмента всего на 218 млн.р. В июне сумма размещений почти утроилась.

Однако и июньский 641 млн.р. (2 размещения на СПБ Бирже, Антерра и УК ОРГ, совокупной суммой 250 млн.р., вне расчета, раскрытий информации по ним нет ни от эмитентов, ни от самой биржи) – это масштаб зарождения розничного сегмента облигаций, возврат в середину 2018 года. В лучшем случае.

В целом, сегмент высокодоходных облигаций отражает общие тенденции кредитования. Заемных денег мало, и они очень дорогие. В итоге, только по двум размещениям, Центр-резерв и Ред Софт, высокая ставка устанавливалась на весь срок обращения облигаций. Остальные эмиссии или имеют оферту, как правило, через год, или предполагают другие механизмы понижения купона по ходу обращения облигаций. Высокие купонные ставки подстегиваются не только недостатком денег, но и возросшими рисками дефолтов, а эти риски реализуются уже сейчас. Минус 5 ступеней по рейтингу Главторга, минус 2 ступени и негативный прогноз по рейтингу Максимы Телеком, не способность провести реструктуризацию по облигациям Кисточек Финанс – события только этой недели.

Что касается организаторов, список с мая не изменился. Опять же в отсутствие раскрытий в него не включен организатор Инвестиционная система, выпускавший упомянутые Антерру и УК ОРГ. В июле к нему обещает добавиться Фридом Финанс.

Жизнь на первичном рынке высокодоходных облигаций остается тяжелой и обморочной. И отражает состояние отечественной экономики и финансового рынка, по-своему, не хуже, чем замена дивидендов Газпрома надбавкой НДПИ.

Сегодня в портфель PRObonds ВДО добавляется новый выпуск облигаций МФК ВЭББАНКИР (только для квал.инвесторов, ruBB-, 100 м.р., начальный купон 22%). Покупка на первичном размещении. Доля бумаги составит 2,5% от активов. Совокупный вес облигаций данного эмитента (в портфеле есть первый выпуск ВБ) вырастет с 3,5% до 6%.

В ближайшее время возможен рост доли нового выпуска до примерно 5% для спекулятивных целей.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

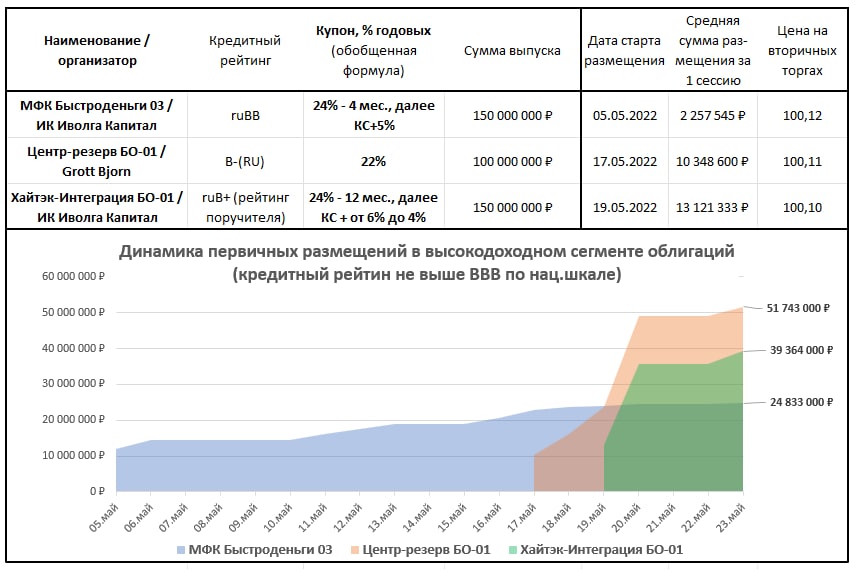

На первичном рынке сейчас представлены 3 выпуска общей номинальной суммой всего 400 млн.р. На прошедшей неделе наметился прогресс динамике размещений, совокупные продажи на первичных торгах почти дотянулись до 100 млн.р.

Наиболее высокие темпы размещений у Центр-Резерва и Хайтэк-Интеграция. Возможно, ЦР, преодолевший экватор, на текущей неделе полностью разместится. Хайтэк, видимо – уже на следующей неделе. Быстроденьги серьезно уступают в скорости. Однако при небольшом первичном предложении ускорение возможно и здесь.

Все три бумаги торгуются стабильно выше номинала на вторичных торгах. Понаблюдаем, какой будет судьба котировок после завершения размещений. Надеюсь, они двинутся вверх.

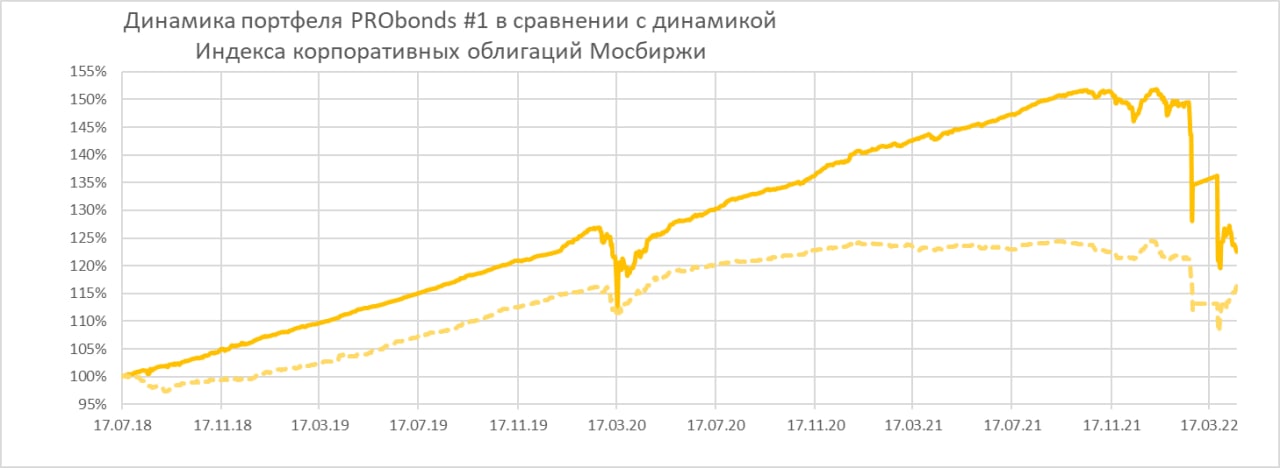

Портфель высокодоходных облигаций PRObonds #1 после некоторого восстановления начала апреля вновь ушел в пике. Динамика высокодоходного облигационного сегмента оторвалась не только от ОФЗ, но и от первого эшелона корпоративных облигаций и коррелирует теперь с рынком акций. Который в свою очередь за последнюю пару недель упал на 15-20%. С начала 2022 года портфель #1 подешевел, таким образом, на 18,7% (доходность 2021 года – 7,6%, доходности 2018-2020 годов – выше 14% годовых).

Облигационных замен в портфеле всё ещё не запланировано. Хотя число бумаг должно увеличиться, как для целей большей диверсификации активов, так и, возможно, для задействования свободной денежной позиции.

Средняя доходность к погашению входящих в портфель бумаг достигла рекордных 33%. Рынок акций вчера сделал попытку разворота вверх, которая, мое мнение, имеет хорошие перспективы развития. Через неделю Банк России, вероятно, понизит ключевую ставку на 100-200 б.п. (до 15-16% с нынешних 17%). Неплохая почва для нового отскока портфеля ВДО. Думаю, более уверенного, чем предыдущий.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах (до конца апреля будет опубликована методика расчета портфеля PRObonds #1, а результаты портфеля, вероятно, будут скорректированы в сторону их незначительного снижения). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

📍Вчера, после месяца перерыва, возобновились торги всеми корпоративными облигациями, в частности ВДО. По итогам дня индекс доходности Cbonds-CBI RU High Yield потерял 10,6%, а индекс цен чуть больше 12%, средневзвешенная доходность достигла 40%.

📍Карты рынка, которые в сегменте всегда были достаточно хаотичны, сейчас не подчиняются никакой логике. Начало сегодняшних торгов внушает больший оптимизм, на рынке появились покупатели и цена подавляющего большинства ВДО растёт.

.jpg) Операции и их мотивировки.

Операции и их мотивировки..jpg)

.jpg)