Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

К сожалению, жесткая риторика вокруг противостояния НАТО и России не заканчивается. Она способна послужить фактором быстрого снижения отечественных фондовых активов и рубля. И всё же снижения или временного, или маловероятного.

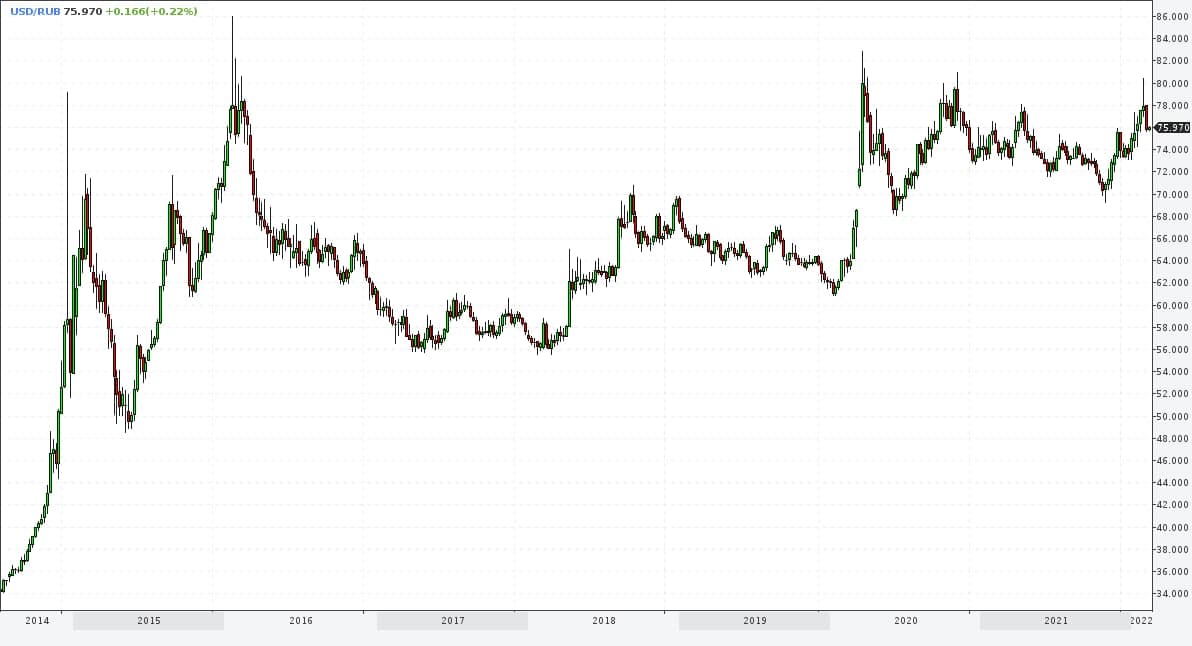

Пара доллар/рубль полторы недели назад установила максимум вблизи 80 единиц и с того момента откатилась до 75. Без фактов новых ощутимых антироссийских санкций или военного конфликта с участием России движение пары и дальше вниз наиболее предсказуемо. Повышение ключевой ставки, которое ожидается 11 февраля и может достигать 75-100 б.п., по большинству экспертных оценок, добавит рублю устойчивости.

Аналогично отношусь к российским акциям. Индексы МосБиржи и РТС развернулись вверх после длительного падения в конце января, синхронно с разворотом рубля. При этом разворот выглядит именно как разворот, а не как отскок в рамках продолжения нисходящего тренда. Возможно, дальнейшее ухудшение геополитической обстановки вернет отечественный фондовый рынок к недавним минимумам, но и резкие снижения воспринимал бы как часть разворотной фигуры. Предполагаемое повышение рублевой ключевой ставки – минус для рынка акций. Однако оно сопровождается всё ещё растущей инфляцией, а инфляция для акций – фактор поддержки.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

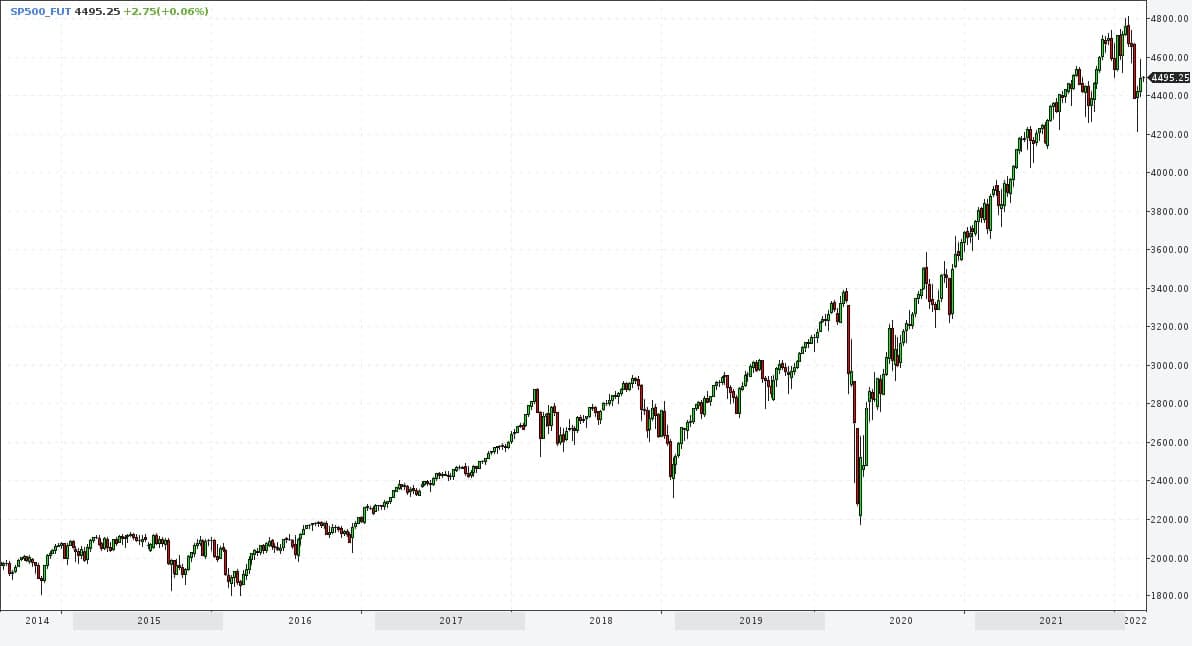

Как бы осторожно я ни относился к американскому рынку акций, но его недавнее падение не получило продолжения. Сейчас индекс S&P 500 поднялся до почти 4,5 тыс. п., преодолев 300 п. от минимума. Не ждал бы скорого возвращения к нему. Напротив, думаю, индекс в силах постепенно вернуться к абсолютному максимуму (4,8 тыс. п.).

Рублевые облигации торгуется без значимых изменений уже от 2 до 3 недель. ОФЗ завершили активную фазу падения раньше, первый корпоративный эшелон – позже, а высокодоходный сегмент еще, возможно, в ней находится. Но и для него фаза падения завершается. Однако в отличие от акций завершение падения облигационных котировок не означает их разворота к росту. Рынок ищет равновесие и в очередной раз его находит, чтобы задержаться здесь на какое-то, надеюсь, продолжительное время. Уже упоминавшийся подъем ключевой ставки минимизирует шансы подъема облигационного рынка. Также перспективно рискованной остается кривая доходности ОФЗ. Она сохраняет инверсию, т.е. надежду на то, что «дальше будет лучше». А рынок растет, как правило, в отрицании надежд (что неплохо демонстрируют рубль и отечественные акции).

Кризис облигационного рынка, вызванный ростом инфляции и ставок, достиг и сегмента ВДО. Первая заметная жертва — OR Group. И я воспринимал бы ее техдефолт не как исключение, а как проявление закономерности. Если вы столкнулись с реализацией плохого сценария на фондовом рынке, скорее всего, дальше будет только хуже. Это логика всего фондового рынка. Большинству она принесет потери, меньшинству — возможности.

А поскольку уходить с рынка я не планирую, хотел бы поделиться собственными выводами из ситуации, планами на будущее и стратегией сделок с облигациями (и не только).

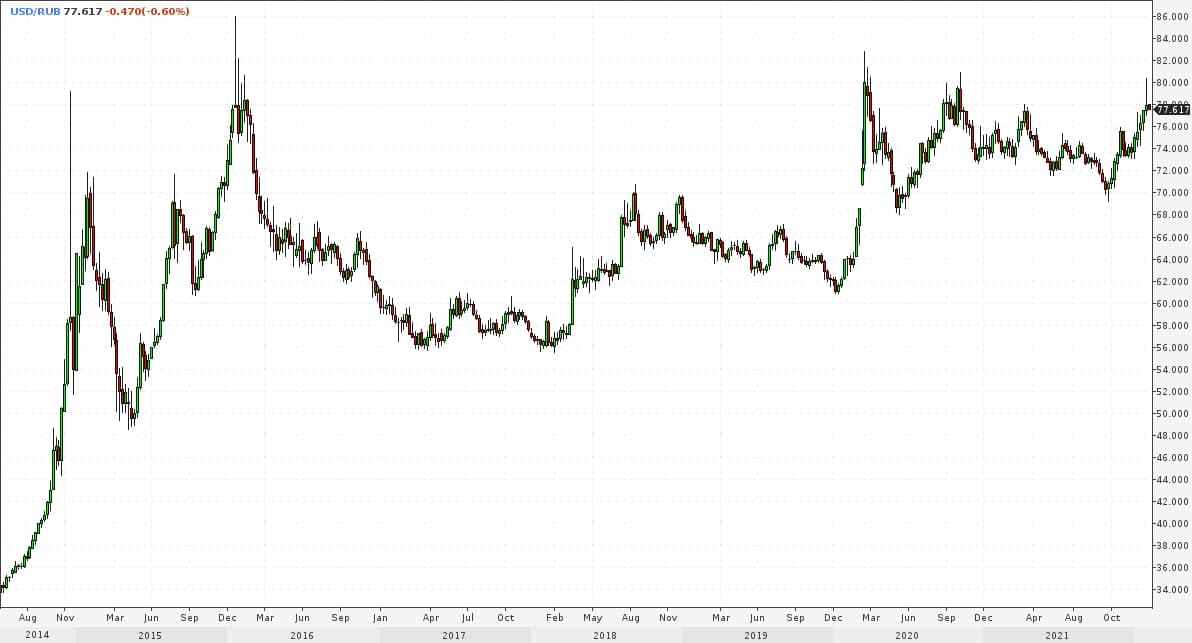

Рубль. Резкий подъем пар доллар/рубль и евро/рубль с последующим откатом от достигнутых вершин, произошедшие на истекшей неделе, воспринимаю как формирование максимумов этих пар на недели или месяцы вперед. Обновление максимумов (а это чуть выше 80 рублей за доллар и около 91 рубля за евро) возможно. Однако оно не должно усиливать тренда на ослабление рубля, а будет остаточной реакцией разочарования на рынке. Не жду и значительного укрепления рубля. Точка притяжения – 75 рублей за доллар, и о бОльших достижениях пока говорить рано.

Российские акции. Недавно писал, что считаю состоявшимися и панику на нашем фондовом рынке, и завершение нисходящего тренда. Как и в случае с рублем, обновление минимумов по индексам МосБиржи и РТС возможно, но оно выступит лишь частью фигуры разворота трендов. Наступает время впитывания инфляции ценами акций. Тогда как санкционная риторика должна начать несколько утихать.

Американский рынок акций. Возможны варианты. Но за базовый взял бы возобновление роста рынка, не обязательно с обновлением максимальных значений по индексам S&P 500 или NASDAQ. В дальнейшем ждал бы более глубокой просадки рынка. Буду искать возможности для игры на понижение, если окажусь прав с первой частью данного сценария.

Нефть. Понимания недостаточно, чтобы высказывать предположения.

Золото. Графически, металл движется рамках сходящегося диапазона колебаний. Сегодня золото находится вблизи нижней границы диапазона. И, думаю, имеет высокие шансы пробить ее вниз. Пока без ориентиров того, насколько сильным будет пробой.

Рублевые облигации. Менее чем через 2 недели будет объявлено решение Банка России по ключевой ставки. Ожидается, что она будет увеличена на 50-100 б.п. до 9-9,5%. ОФЗ дают премию к потенциальному значению ставки, имея актуальные доходности 9,5-9,7%. Корпоративные бумаги наивысшего кредитного качества также учитывают вероятный рост ставки. Сложившиеся уровни доходностей придают рынку устойчивости. Вслед за сильным ценовым падением облигаций в январе ожидаю или их стабилизации, или некоторого повышения.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Сказанное не является гарантией разворота вверх. И, вообще, не является прогнозом фондового роста. Но дает, возможно, более важный прогноз: дальнейшие ставки на снижение акций или облигаций, скорее всего, будут разочаровывающими.

Не говорю в данном контексте ни про рубль, ни про американские акции. Хотя рубль также, видимо, уже меру своего ослабления выбрал.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

Обсуждается и продолжение нефтяного роста. Прогнозирование нефти у меня в последнее время выстраивалось неплохо. Нефть ожидаемо поднималась. Однако в ее подъеме наметился кульминационный момент. И это как раз связано с обсуждаемостью. Экспертных мнений по нефти много, и несложно заметить, что часто в них встречаются горизонты роста на уровне 100-120 долл./барр. по Brent, даже 150 долл./барр. Тогда как ориентиры возможного снижения, фактически, исчезли. Подобный энтузиазм участников часто возникает при истощении повышательной тенденции. Рынок склонен повторять сложившиеся паттерны. А потому нефть имеет больше шансов откатиться вниз и откатиться заметно.

Пара доллар/рубль также последовательно идет выше. Но в данном случая шансы на разворот вниз, в моем понимании, уменьшаются. Долго придерживался целевого диапазона для пары в 71-78 рублей. Но, вероятно, увидим пару выше его верхней границы. Если нефть будет снижаться, дальнейшее ослабление рубля получит дополнительный повод.

Отношение к российскому рынку акций с прошлой недели не изменилось. Снижение возможно, но его тренд выдыхается. Голубые фишки становятся более привлекательными.

Облигационный рынок, вероятно, после ценового падения первой половины января, уходит в состояние консолидации. Возможно, окажется еще ниже, но не думаю, что существенно. О замедлении падения говорит более стабильная динамика ОФЗ в сравнении с корпоративными облигациями (последние снижались на предыдущей неделе более быстрыми темпами). Наибольший удар получил самый низколиквидный – высокодоходный сегмент. И такая последовательность говорит в пользу остановки падения, в целом. Однако сохраняется инверсия кривой доходности ОФЗ (короткие выпуски доходнее длинных), что настраивает на отсутствие потенциала ценового роста на облигационном рынке.

Американский рынок акций продолжает подъем. Формально, растущий тренд не сломлен. Как бы я ни относился к рискам главного фондового рынка мира, длинным трендам свойственно продолжаться. Наблюдаю со стороны. В короткой перспективе, думаю, увидим американские индексы выше.

От нефти ждал, ожидания оправдались. Brent вернулась к максимуму в районе 87 долл./барр., которого достигала в октябре 2020 и сентябре 2018 годов и от которого каждый раз откатывалась. На сей раз шансы на преодоление этого рубежа есть. Возможно, после некоторых колебаний или после очередной коррекции. Но основным направлением движения остается рост. Причем прохождение 87-88-долларовой отметки должно придать новый импульс росту и задать потенциал к покорению следующих 5-10 долларов.

Нефть – очевидный фактор стабилизации для рубля. Ее повышение, должно быть, сдержало ослабление отечественной валюты под давлением жесткой геополитической риторики между Россией и США. Ранее я указывал 71-78 рублей в качестве целевого диапазона для пары доллар/рубль. И, видимо, его верхняя граница будет проверена на прочность. Тенденция повышения пары, берущая начало в октябре прошлого года, еще не истощена. Будет ли 80, не знаю. Не хотелось бы. Но шансы на достижение круглой отметки увеличиваются. Долгосрочно отношусь к рублю положительно.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

В пятницу, 14 января, в 13:00 портал RusBonds совместно с ИК "Иволга Капитал" при поддержке Московской Биржи проведут вебинар на тему: «Стратегия и планы инвестиционно-строительного холдинга AAG на долговом рынке капитала». Для участия в онлайн-семинаре необходимо пройти предварительную регистрацию

В вебинаре примут участие:

• Александр Завьялов, генеральный директор и основатель инвестиционно-строительного холдинга ААG;

• Станислав Кривенков, финансовый директор инвестиционно-строительного холдинга ААG;

• Андрей Хохрин, генеральный директор ИК «Иволга Капитал».

В рамках вебинара будут представлены общая информация о холдинге AAG и его основных объектах, обзор финансового состояния эмитента «А Девелопмент» и оценка основных показателей за 2021 год, информация о направлениях использования облигационного займа, параметрах планируемого размещения, стратегия развития группы компаний на ближайшие годы.

Инвестиционно-строительный холдинг AAG — петербургский девелопер, специализирующийся на развитии объектов недвижимости и строительстве жилой недвижимости бизнес и премиум-класса.

Эмитент «А Девелопмент» входит в холдинг AAG и является материнской компанией для специализированных застройщиков холдинга. Компания имеет кредитный рейтинг уровня BBB-(RU) (агентство АКРА).

Организатором облигационного займа ООО «А Девелопмент» выступает ИК «Иволга Капитал».

Карточку «А Девелопмент» на портале RusBonds можно посмотреть здесь.

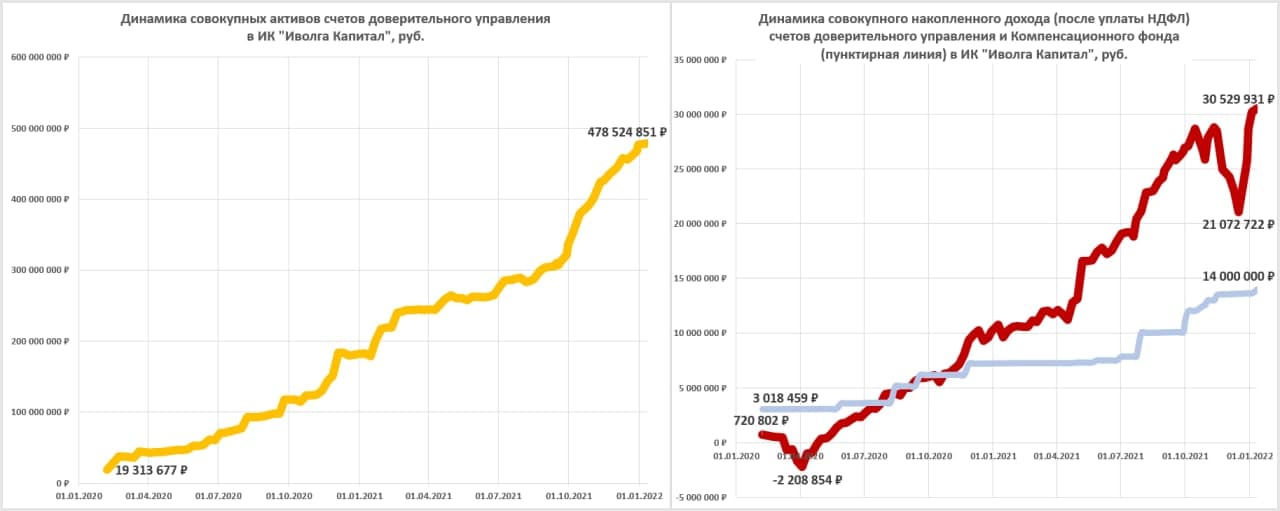

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 4 по 11 января почти не изменилась, оставшись на уровне 478 млн.р. Оценка накопленного клиентами совокупного дохода немного увеличилась, до – 30,5 млн.р. (+0,3 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) осталась на прежнем уровне: в среднем 10,6% годовых до уплаты НДФЛ (после уплаты НДФЛ – 9,3%), все комиссии учтены.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен и достиг 14 млн.р. (2,9%% от активов). Пополнение фонда продолжится не позднее февраля.

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации АСПЭК-Домстрой

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~7,5-8% годовых)

Всего в портфели входят 25 разных выпусков облигаций.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

О тактике операций.

Основной проблемой портфелей является низкая диверсификация ценных бумаг в них. Так, сегодня 2 эмитента занимают в портфелях в среднем по 10 или более процентов. В течение 1 квартала, с учетом добавляющихся в портфели новых выпусков облигаций, максимальная доля отдельного эмитента должна снизиться до 7-8%.

Также есть отраслевой перекос. В портфелях доверительного управления средняя доля облигаций МФО достигает 40%. Остальные отрасли, включая строительную и сельскохозяйственную, заметно отстают. Постепенно вес микрофинансов должен уменьшаться, но, по-видимому, медленно. Жесткое регулирование микрофинансовой отрасли делает эмитентов из нее более прозрачными и цивилизованными в сравнении со средним портретом представителя сегмента высокодоходных облигаций. Отчасти облигации МФО будут вытесняться облигациями девелоперов. Вес последних сейчас около 20% и он вырастет со временем, но вряд ли превысит 25-27%.

Денежная подушка портфелей превышает 10%, и должна сохраняться существенной. Денег в портфелях было больше всего во второй половине октября и ноябре прошлого года, тогда они достигали 20% от активов и смягчили для портфелей падение рынка облигаций. Сегодня история в некоторой степени повторяется, доходности ВДО снизились, а ставки денежного рынка продолжили рост. Так что денежная составляющая портфелей ожидается выше среднестатистических значений.

Актуальный вопрос для нашего ДУ – вопрос его целевой доходности. Новые облигационные выпуски имеют эффективные доходности не ниже 13,5-14% годовых. И их можно держать в уме как базовую цель. В качестве пессимистичной цели продолжим считать среднюю доходность банковского депозита.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Нефть также можно считать поддерживающим элементом и для рубля, и для российских акций. Её стремительный рост с одной стороны нуждается в коррекции, с другой не исчерпал потенциала. 100+ долл./барр. по Brent, как понимаю, вопрос времени.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

Есть старое наблюдение, позволяющее судить об истощении падения фондового рынка. Во-первых, падение должно начать вызывать панику или апатию игроков. Во-вторых, рост после такого падения должен ими игнорироваться. В конце прошедшей и начале этой недели на российском рынке акций и облигаций мы были свидетелями первого, а вчера – второго.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

В первую очередь, наверно, обращает на себя внимание падение американского рынка акций. Хоть неделей ранее и говорил, что, скорее, жду рынок выше. Но в канве набора риска этим рынком. Он дорогой, а впереди неизбежное повышение ставок. Рынок обозначил возможное локальное дно – 4 380 п. по S&P500. Если оно не устоит, ситуация продолжит ухудшаться. Если устоит, последующий подъем, видимо, сформирует рыночную эйфорию, основанную на том, что рынок даже при угрозе ужесточения денежной политики способен расти. При обоих развитиях ситуации считаю рынок слишком рискованным. Во втором случае получу возможность для открытия короткой позиции во фьючерсе на американский рынок акций.

.jpg)

.jpg)

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный.

С российскими индексами акций, возможно, ситуация уже менее напряжена. После обвального падения ушедшей недели потенциал к его продолжению оцениваю как невысокий. Новое падение еще возможно, но, как вижу, с высокой вероятностью, и после него увидим котировки на уровне или выше нынешних. Долгосрочный взгляд на рынок нейтральный или умеренно положительный..jpg) С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

С рублевыми облигациями сложнее. Индекс цен ОФЗ, RGBI, показал максимальное недельное падение с марта 2020 года. Вслед за ним снизились индексы корпоративных и высокодоходных облигаций. ОФЗ при нынешней средней доходности около 9,5% дают премию и к инфляции, и к ключевой ставке. С одной стороны, на облигационном рынке в отличие от рынка акций не наблюдалось эмоциональной паники участников (как кажется), которая является предвестником разворота цен вверх. С другой, доходности стали существенно выше, демпфируя попытки дальнейшего падения. И это задает загадку о предстоящей траектории котировок.

.jpg)