Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

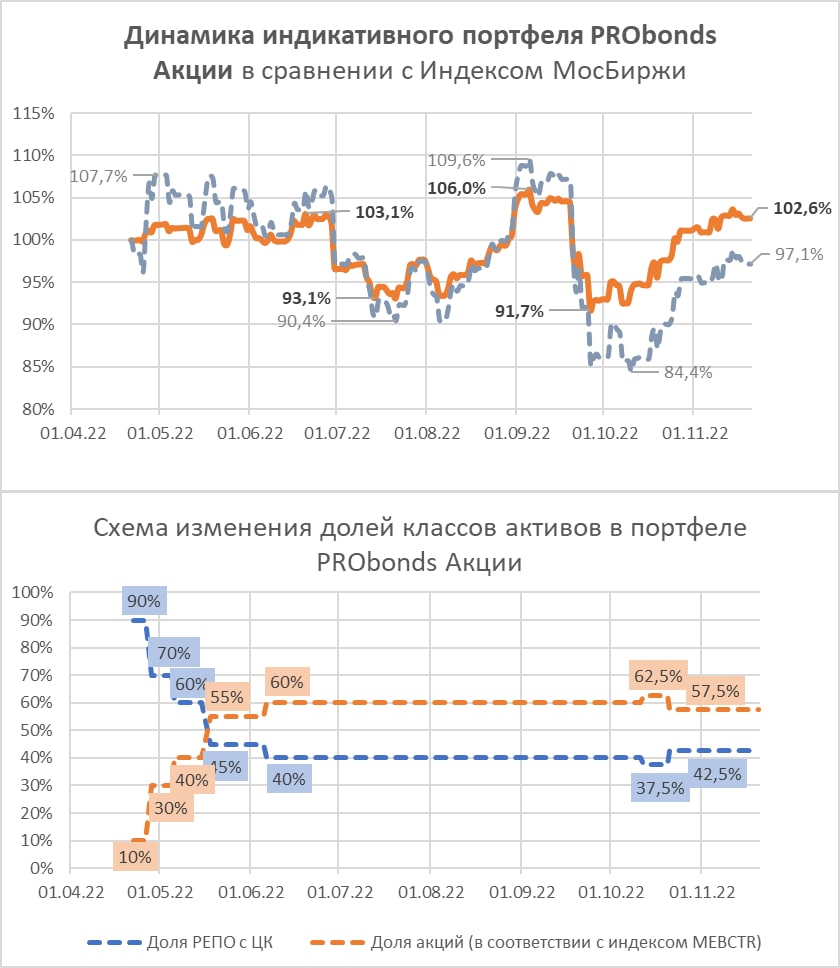

После нескольких подряд недель роста индикативный портфель PRObonds на прошедшей неделе всё-таки снизился, немного, всего на треть процента. Накопленный результат 7 месяцев ведения, с момента запуска 22 апреля – +2,6%. За то же время ценовой индекс МосБиржи просел на 2,9%.

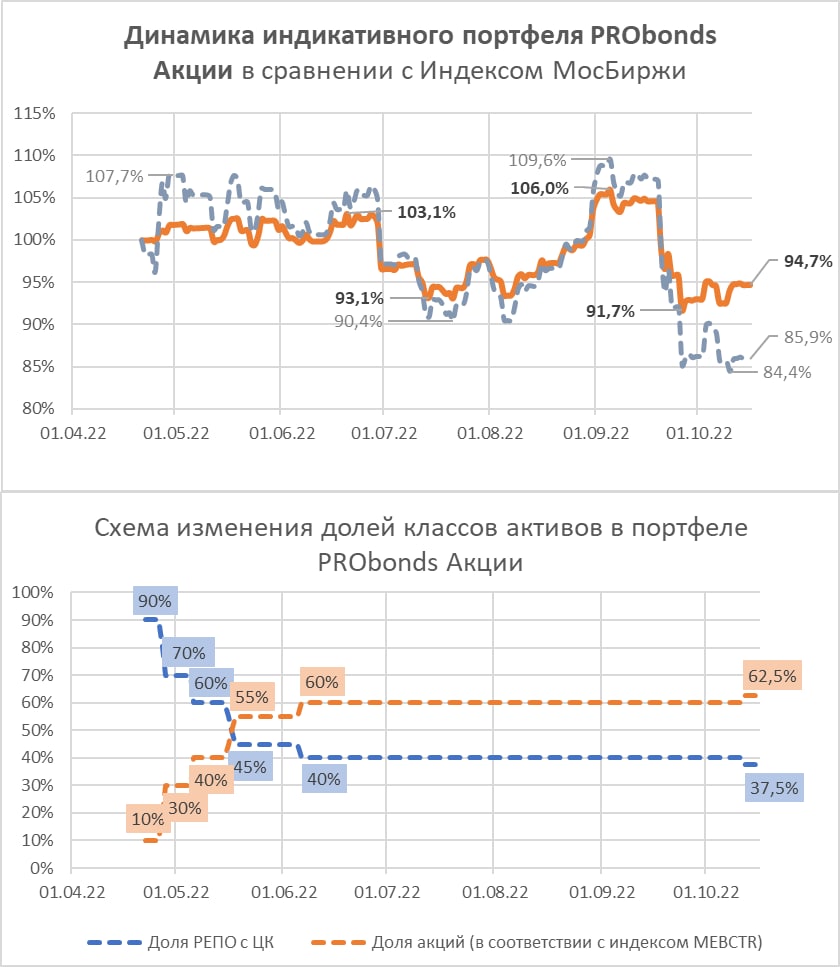

Из важного, замечу снижения стоимости размещения денег. Она в последние дни опустилась ниже 7,5% с учетом реинвестирования (чистыми – к ~7,25% годовых). Это на 0,3-0,5% ниже средних значений мобилизационного периода. Более дешевые деньги дают и больше поддержки фондовому рынку. И в этой связи, возможно, доля акций в портфеле должна быть выше нынешних 59,6%.

Однако слежу не за возможностью ее роста, а за возможностью сокращения. Поводом станет формирование эйфорических настроений на рынке. Появится возможность подороже отдать то, что, что кому-то нужно. Вроде бы они периодически появляются, но как-то точечно. А потому – привычный для портфеля режим наблюдения.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

16 ноября, в 14:00 Андрей Хохрин в прямом эфире вместе с Евгением Суворовым, автором ведущего экономического телеграм-канала MMI, разберут следующие темы:

контуры мобилизационной экономики и ее будущее;

чувствительность российской экономики к ценам на нефть и газ, если они всё же упадут;

устойчивость и риски рубля;

риски застройщиков как эмитентов облигаций / риски российских облигаций в целом.

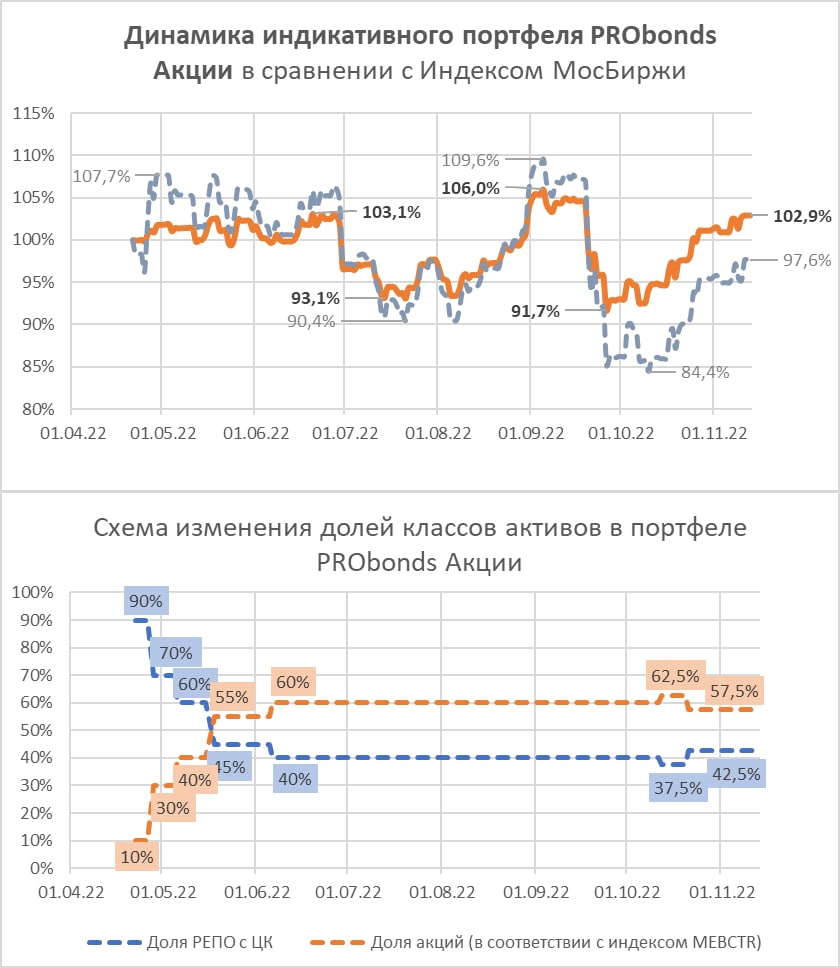

Портфель PRObonds Акции почти дотянулся до 3%-ного результата с момента запуска в апреле (+2,9% с 22 апреля по 11 ноября 2022). Индекс МсоБиржи за это время снизился на -2,4%, а с начала года упал -41%.

В портфеле на акции (их состав формируется в соответствии с Индексом МосБиржи голубых фишек) сейчас приходится 59,6% активов (остальные 40,4% — деньги в РЕПО с ЦК). О росте доли акций речи нет. Тогда как ее снижение возможно. Аргументов за еще недостаточно, но становится больше.

Мне не нравится состояние нефтяного рынка: нефть, думаю, отправится ниже. Напротив, американские акции, вероятно, еще не показали пределов роста. Однако заокеанские фондовые тенденции на отечественный рынок не переносил бы, а снижение нефти, если я прав, добавит рисков российским акциям.

В общем, наблюдаю. Сигналом к сокращению акций в пользу роста денег в РЕПО с ЦК может стать любое более-менее заметное снижение российских фондовых индексов.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

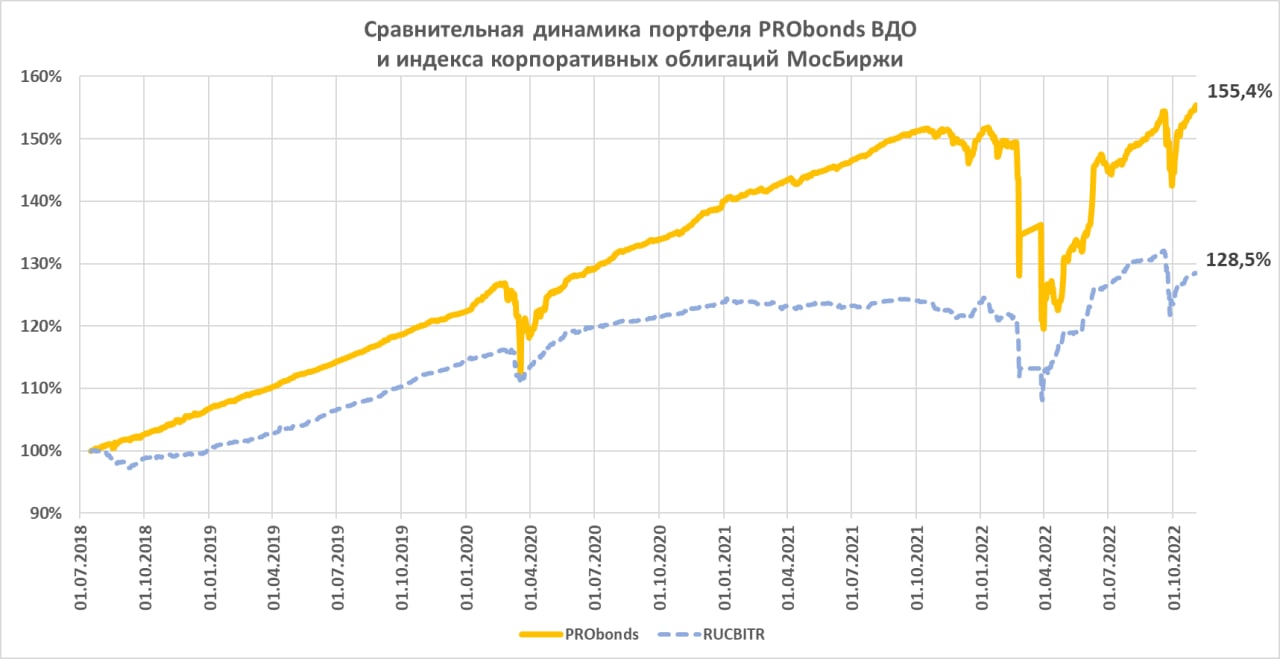

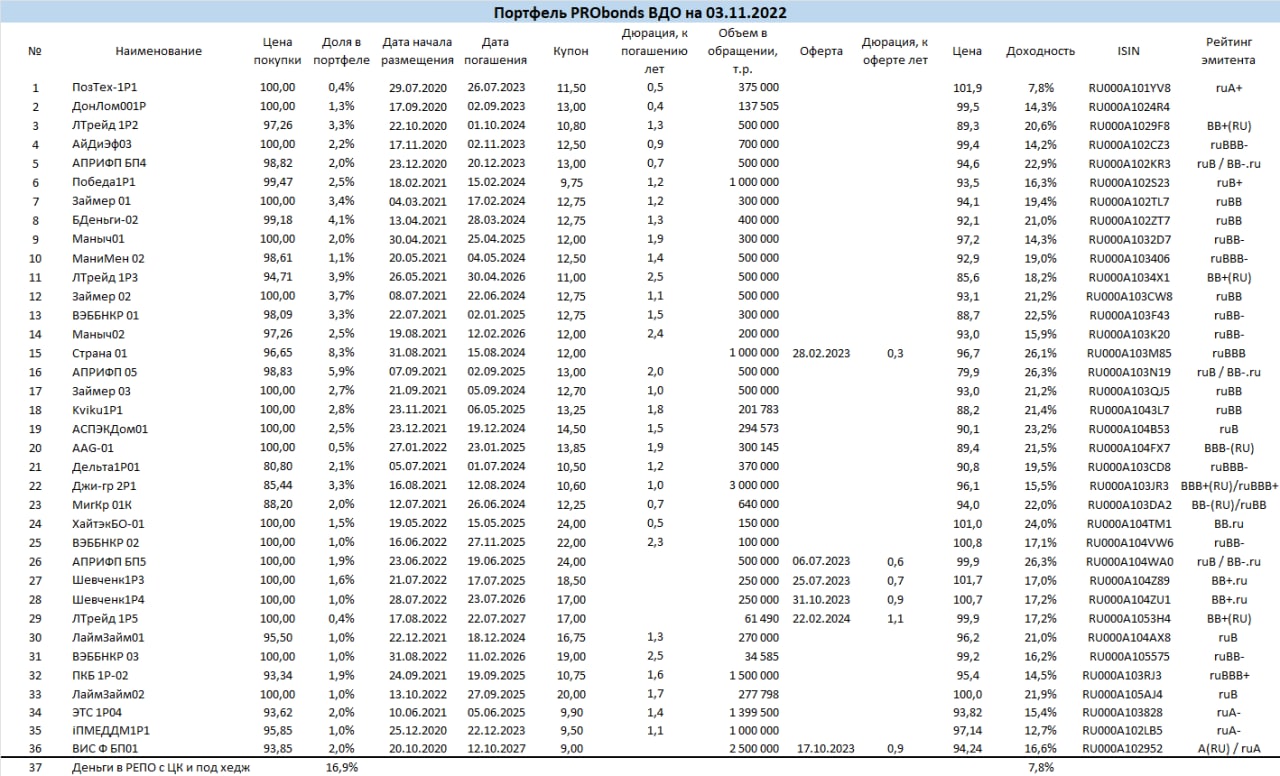

+0,8% за последнюю неделю, и портфель PRObonds ВДО впервые преодолел отметку дохода в 3% с начала года (3,15% на 3 ноября). Ожидаемая доходность всего нынешнего драматичного 2022 года сохраняется вблизи 6%. При этом ожидаемая доходность портфеля на ближайшие 12 месяцев – уже 18,1% (состоит из доходностей к погашению / оферте облигаций и доходности размещения денег).

Портфель находится в обстановке мобилизации экономики и, в общем, углубляющегося экономического кризиса, в обстановке выросшего числа дефолтов в сегменте высокодоходных облигаций. И чувствует себя при этом относительно неплохо. Немного хуже, чем широкий рынок корпоративных облигаций (но тот проигрывал портфелю все предыдущие годы), и лучше, чем рынок акций или ОФЗ.

Возможно, 18,1% внутренней доходности и не будут достигнуты, но двузначная доходность – думаю, наиболее вероятная перспектива портфеля PRObonds ВДО на ближайшие месяцы. За 7 месяцев от своего мартовского минимума портфель уже вырос на 29,8%.

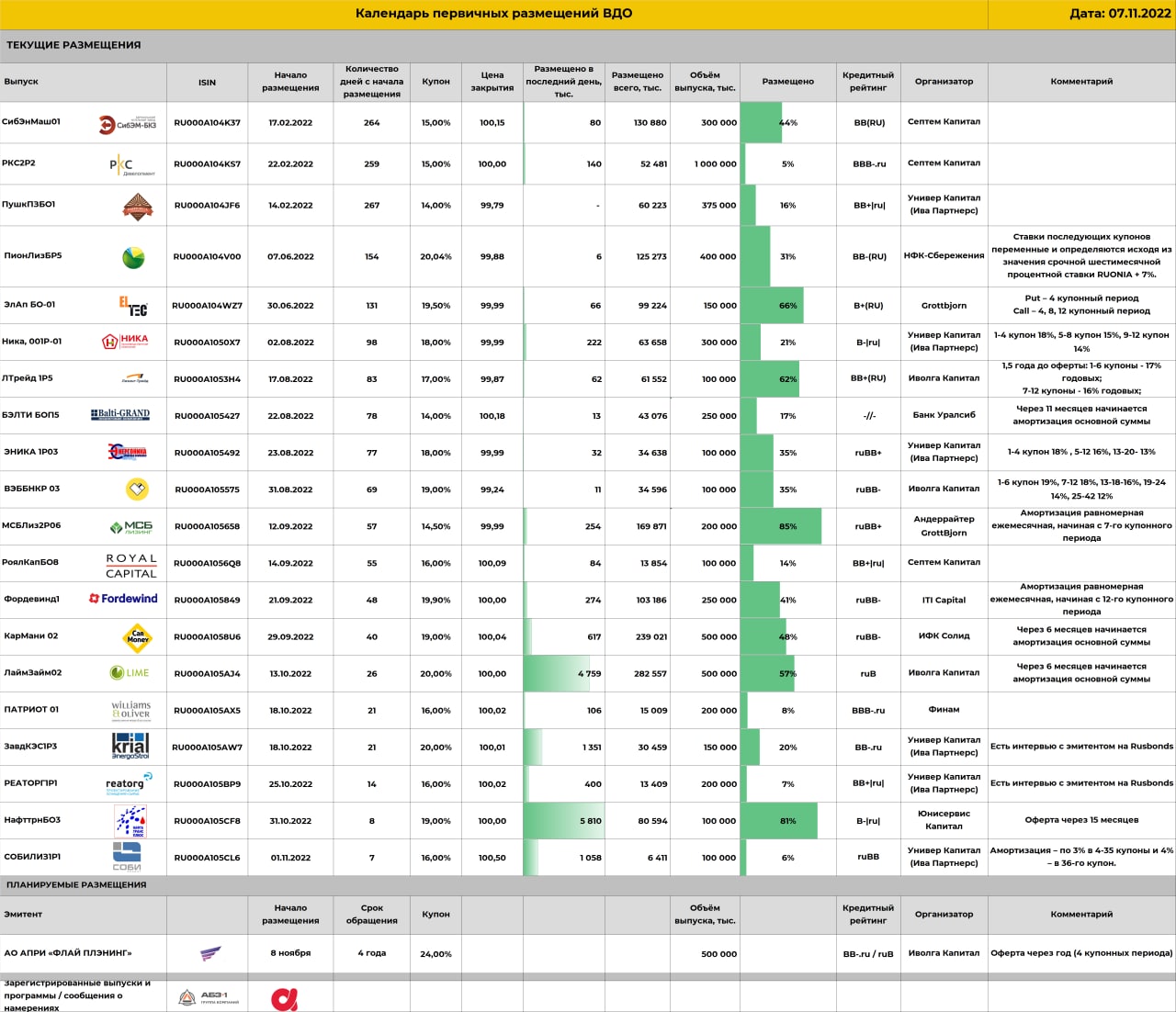

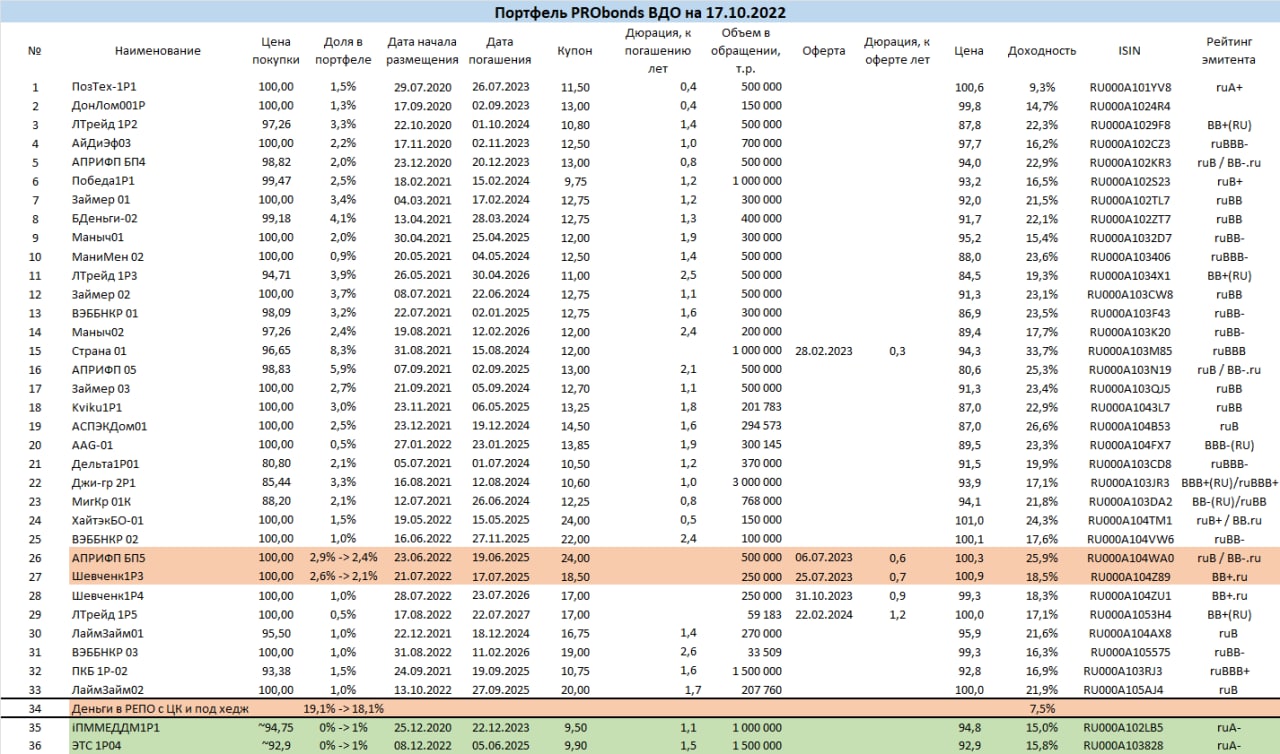

Сегодня новых сделок в портфеле не будет. Но они появятся в ближайшие дни, о чем сообщим отдельно. В частности, портфель пополнится облигациями нового выпуска застройщика АО АПРИ Флай Плэнинг (размещение намечено на 8 ноября; ruB / BB-.ru, 500 млн.р., купон 24% до годовой оферты). Также рассматривалась покупка облигаций застройщика ГК Пионер и автодилера Автодом. Но в обоих случаях положительного решения еще нет. Предыдущая порция сделок проиллюстрирована здесь:

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Ударный вторник для отечественного рынка акций, рост в среднем на 3%. Параллельно – прирост американских индексов примерно на 1%.

От американского рынка жду дальнейшего повышения. Думаю, рынок вблизи своего долговременного дна. Подтверждаю свою точку зрения от начала октября.

Аргументация простая. В мире, отягощенном геополитическими проблемами, потребление, скорее всего, будет сокращаться (острую фазу этого процесса мы наблюдаем в России), а потому инфляционный пик, вероятно, пройден. Ждать серьезного повышения ставки ФРС, наверно, не нужно. А рынок за время и инфляционного витка, и ужесточения ДКП просел более чем на 20%. Просадка относительно неглубокая, но долгая. И последнюю попытку роста рынка, с преодолением вверх заветных 3 800 п. по S&P 500 рассматриваю как перспективную, с протяженным во времени и динамике потенциалом. Да, за слабым потреблением следует слабая экономика, рынок этого не любит. Но в этом процессе должен бы появиться и слабый доллар. Что для рынка, возможно, перевешивающий аргумент.

При этом не питаю светлых надежд в отношении отечественного рынка акций и не жду развития ростовой тенденции. Еще не уверен, что тенденция закончена вчера, но сегодняшние торги могут эту уверенность создать. В этом случае буду снижать долю акций в портфеле PRObonds Акции.

Ну, и нефть. Внешняя, в т.ч. экономическая, политика России дала всем понять: нефть и газ – рискованные источники энергии. Слишком общее понимание, но оно стимулирует потребителей диверсифицировать энергетические источники, как по поставщикам, так и типам, что важнее. Эту задачу вряд ли можно решить за месяцы, но за годы – волне. А биржевое ценообразование – во многом ценообразование ожиданий. Так что нынешние 90+ долл./барр. по Brent воспринимаю как рискованно высокий уровень котировок

Сообщение не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Во многом неожиданно, да еще и, можно сказать, в ответ на частичное военное положение (вслед за частичной мобилизацией), но рынок российских акций в последние дни заметно вырос. После еще более заметного падения.

Самим падением я в некоторой мере воспользовался. 12 октября совокупная позиция в акциях в портфеле PRObonds Акции была увеличена. Хотя уже в пятницу 21 октября вновь уменьшилась до нейтральной величины.

Если говорить о перспективах и рынка, и портфеля, то из положительного – вероятный рост американских акций. Насколько будет силен эффект для рынка РФ, учитывая замкнутость отечественной финансовой и биржевой системы, неизвестно. Возможно, только настроение сможет поднять.

Из долгоиграющего отрицательного – рост налогового бремени для крупнейшего бизнеса при снижении дивидендов. Это в дополнение к потере рынков сбыта и капитала.

Когда портфель PRObonds Акции задумывался, он, по идее, должен был составить здоровую конкуренцию нашему классическому портфелю высокодоходных облигаций. За первые полгода своего ведения в силу приведенных отрицательных факторов не составил.

В ближайшие дни продолжение фондового энтузиазма на МосБирже вероятно. Но на серьезную тенденцию роста не рассчитываю.

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Настроения 3-4 недели назад и портфельные результаты по итогам этих недель отличаются разительно. После стремительного падения портфель PRObonds ВДО показал аналогичный по амплитуде и динамике рост. Просадка почти полностью компенсировано. Прирост портфеля с учетом комиссий с начала его ведения – 152,5%, с начала 2022 года – 1,2%. Последнее означает, что с высокой вероятностью портфель PRObonds ВДО закроет этот злополучный год с прибылью выше 5%.

Портфель нуждается в увеличении диверсификации и снижении избыточного веса ряда эмитентов. К избыточным относятся веса АПРИ Флай Плэнинг, МФК Займер, Лизинг-Трейд, АО им. Т.Г. Шевченко / Маныч-Агро. Для этих целей с сегодняшнего дня в течение 5 сессий равными долями и по рыночным ценам будут сокращены позиции в облигациях АПРИ БП5, третьем выпуске АО им. Т.Г. Шевченко. Параллельно портфель пополнится облигациями Промомед ДМ и Энерготехсервис, их покупка также в течение 5 сессий равными долями.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Вероятно, я погорячился. 12 октября в портфеле PRObonds Акции нарастил вес акций (портфель смешанный, и акции, и деньги, размещаемые в РЕПО с ЦК). Сам прирост веса акций небольшой, до 62,5% от активов. Но, вероятно, лишний.

Непохоже на то, что тренд падения рынка отечественных акций сломлен. Не думаю, что и потенциал их вероятного снижения велик. Но на рост сейчас не ставил бы.

Создание портфеля акций в апреле делалось с учетом уже прошедшего падения рынка, а упал он на тот момент от пика 20 октября 2021 года на 48%, с 4 287 п. до 2 232 п. по Индексу МосБиржи

Однако, пока портфель ведется, фондовое падение продолжается, и Индекс МосБиржи на прошлую пятницу – это уже 1 950 п., еще -13%.

Портфель опережает индекс, падает более сдержанно, в т.ч. за счет дивидендов. За неполные полгода ведения он обогнал Индекс МосБиржи почти на 9%. Собственная потеря портфеля -5,4%. Но, видимо, и потери рынка, и, соответственно, портфеля PRObonds Акции продолжатся. Притом, что он и так остается худшим из трех индикативных портфелей, которые мы ведем.

Индикативный портфель PRObonds Акции - смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями - средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)