|

Возвращаюсь к одной старой и очень важной теме, которая находится вне зоны официальной и неофициальной аналитики - о взаимодействии движения денег на счетах Казначейства и курса доллара. Хочу отметить, что никто кроме меня не обращает внимания на эту взаимосвязь и не придает ей значения. Между тем, иногда эти операции играют очень важную роль в формировании краткосрочных или долгосрочных трендов на валютном рынке. В последние два месяца объемы размещений постоянно превышают объемы погашений, в среднем примерно на 90 млрд.USD в месяц. Это несколько превышает средние темпы прироста госдолга, и помимо календарных причин ИМХО связано с тем, что Казначейство все еще наверстывает пропущенные во время shutdown мероприятия по заимствованию.

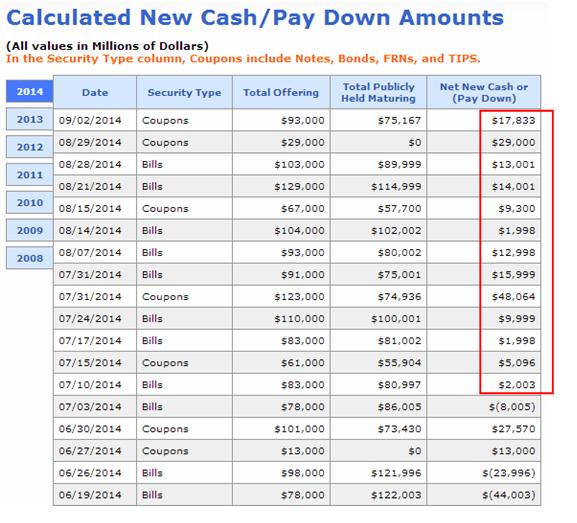

Одно время я считал Calculated New Cash чуть ли не одним из главных драйверов для американского доллара. До какого-то времени теория работала очень хорошо. Февраль этого года очень поколебал мою точку зрения, и с тех пор я почти прекратил об этом писать. В феврале были очень крупные размещения US Treasuries, но это не помешало падению американского доллара. Можете убедиться сами: Calculated New Cash/Pay Down Amounts С другой стороны, в действительности это не опровергает мою теорию влияния Calculated New Cash. Это лишь накладывает на нее определенные ограничения. Если предположим, что в какой-то момент происходит сдвиг в денежно-кредитной политике Федрезерва, или что-то другое существенное, то, естественно, что это играет гораздо большую роль по сравнению с движением денег на счетах Казначейства. Федрезерв в тот момент покупал еще очень много облигаций и у банков было очень много свободного кэша, экономика Германии была на вершине роста, экономика Великобритании набирала темп, а любовь инвесторов к к европейскому госдолгу была на пике. Все это вместе привело к тому, что эффект Calculated New Cash абсолютно не сработал в феврале. Если предположить, что покупки активов будут свернуты полностью, а рынок госдолга США будет ежемесячно требовать 70-100 млрд. долларов притока капитала, то несомненно что это будет оказывать позитивное влияние на американский доллар. У вдумчивого читателя должен возникнуть естественный вопрос: почему же мы не увидели более сильного падения USD в последние полтора года, когда Фед ежемесячно покупал облигаций на 85 млрд. долларов? Хороший вопрос, но у меня есть на него ответ. Equity buybackВ последние два года американские корпорации очень активно занимались выкупом собственных акций, притом среднемесячные объемы выкупа по имеющейся у меня информации почти равнялись тем же 85 млрд. долларов, которые Фед ежемесячно впрыскивал в финансовую систему. В иные месяцы equity buyback превышал 100 млрд. долларов. Equity buyback кстати осуществлялся на 70-80% за счет выпуска корпоративных облигаций и кредитного заимствования. Компании выпускали облигации, покупали на них собственные акции, показатель P/E рос – все замечательно, бизнес процветал. Руководители компаний платили акционерам высокие дивиденды, получали бонусы и премии по опционам, Это продолжалось активно в последние полтора года, но праздник жизни для корпоративных акций подходит к концу. P/E - отношение рыночной капитализации компании к ее годовой прибыли для США примерно в районе 15, и это слишком дорого, чтобы сохраняться на таком уровне слишком долго. В ближайшее время на рынке произойдут большие изменения. Компании перестанут гнаться за P/E и активизируют капиталовложения, резко сократят или прекратят выкуп собственных акций. Как поведет себя при этом привычный круг инвесторов. Думаю, что они будут продавать акции. Где взять 70-100 млрд. долларов ежемесячно?Аукционы Казначейства США будут абсорбировать в ближайшие годы 70-100 млрд. долларов ежемесячно. Если Федрезерв прекратит выкуп, если поддержка финансовой системы с его стороны прекратится, то откуда будет осуществляться приток этого капитала? Часть flows придет из рынка акций, commodities и других рискованных активов. В нефти мы уже наблюдаем ничем по сути не объяснимую коррекцию, в золоте коррекция идет уже давно и скорее всего продолжится. Коррекция начнется и на рынке акций. Но основным каналом cash flows будет репатриация крупнейшими банками (праймдилерами) резервов, размещенных за границей. А резервы там размещены очень большие. Только в еврозоне размещено порядка 1.2 трлн. USD от программ QE2 и QE3. Я писал об этом малоизвестном факте в прошлом году Разгадка головоломки с EURO - часть 3: EURO и фискальный обрыв (дополнено) Тогда я писал:

Расчет на репатриациюВесь прошлый год многие инвестиционные дома ожидали падения EUROUSD, которое тогда так и не состоялось. Они знали о чем-то, они на что-то рассчитывали, и естественно это не был расчет на снижение ставки и другие стимулирующие меры ЕЦБ, которые сейчас развертываются, поскольку едва-ли кто тогда мог предвидеть, что инфляция в еврозоне так сильно упадет. Это был расчет на репатриацию капиталов, размещенных в еврозоне в ходе выполнения программ QE2 и QE3. Возникает несколько интересных вопросов. Не предпочтут ли банки продавать рискованные активы (акции) репатриации капитала из зарубежных активов? Где располагается тот болевой порог курса EUROUSD, за которым Федрезерв перестанет безучастно наблюдать за укреплением американской валюты. На мой взгляд, он располагается гораздо выше 1, и даже 1,15. Хватит ли денег на всех?Есть еще один важный момент. Как отмечал неоднократно Zero Hedge, принципиальное значение имеет не размер баланса Федрезерва, а стабильный cash flows. Если приток капитала в денежную систему иссякнет, это может вызвать очень неприятные последствия для рынков заимствования, фондовых и облигационных рынков. Помимо чисто экономических факторов есть еще множество факторов, связанных с денежно-кредитной системой. В целом вектор укрепления американского доллара является очень сильным и вопрос только в том, как быстро это будет происходить. И основой для этого роста является американский рынок госдолга, который требует постоянного притока капитала. Но здесь есть еще один нюанс. Рынок евродолга в настоящее время абсолютно стабилен (о чем свидетельствует доходность европейских периферийных долговых бумаг) и он третий в мире по объему. Если страны еврозоны начнут его резко наращивать, отбросив в сторону фискальную дисциплину, то спрос на фондирование со стороны Франции, Италии, Португалии будет конкурировать со спросом Казначейства и это будет как препятствовать оттоку капитала из еврозоны, так и привлекать новый капитал. Поэтому я не ожидаю сильного ослабления EURO в далекой перспективе. На мой взгляд, уровни EUROUSD=1,23-1,25 являются пределом падения для единой европейской валюты........ Это может привести к тому, что Федрезерв просто будет вынужден вернуться к привычной политике стимулирования – покупке активов и переводу американского госдолга на свой счет. Мне кажется вполне вероятным, что Федрезерву придется запускать новую программу покупок активов уже через год после свертывания QE3. Мне интересно, как Федрезерв будет сочетать повышение ставок с запуском новой программы покупок активов. Очень интересно! |

Поиск котировок:Например: Газпром

|

|