|

USDA в декабре внес минимальные изменения в прогноз мировой структуры спроса и предложения на рынке сои, однако и их оказалось достаточно для некоторого смещения в «медвежью» сторону. Американский Минсельхоз повысил прогноз по производству сои в 16/17 МГ на 1,91 млн тонн. Интересно заметить, это уже шестое повышение оценок подряд, хотя почти все это время высказываются опасения относительно будущего урожая в Южной Америке.

Источник: USDA, графика и расчеты Инвесткафе. Оценка мирового потребления в 16/17 МГ повышена на 1,4 млн тонн, до 330,09 млн тонн, а прогноз мирового экспорта за месяц практически не изменился: предполагается, что он будет равен 136,96 млн тонн. В результате ожидания USDA относительно конечных остатков сои в текущем сезоне повысились на 1,32 млн тонн до 82,85 млн тонн. Замечу, что первая оценка, данная в мае, предполагала, что этот показатель будет ниже предыдущих уровней трех маркетинговых лет, а декабрьская оценка уже уступает лишь 14/15 МГ. Сои в мире стабильно становится все больше.

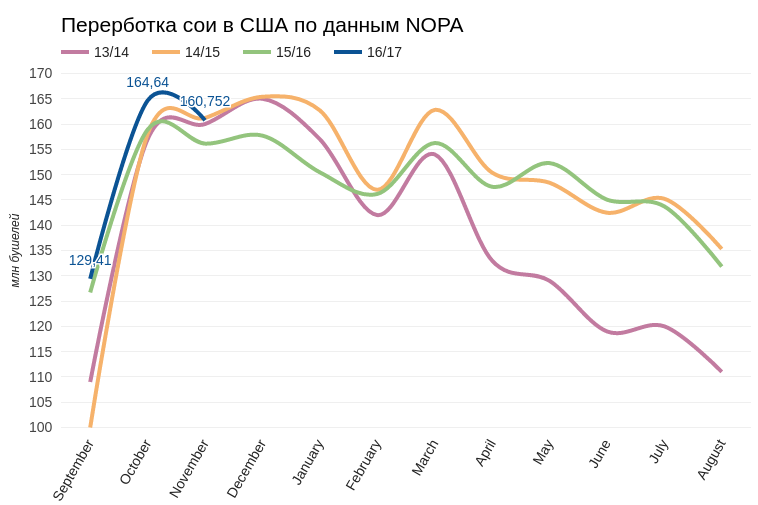

Источник: USDA, графика и расчеты Инвесткафе. По США USDA в декабре практически перекопировал цифры ноябрьского прогноза. Таким образом, анализировать динамику нет возможности. Урожай уже собран, и с предложением все более-менее стабильно, поэтому интереснее оценивать спрос. В США соотношение между внутренним потреблением сои и ее экспортом составляет примерно 50/50. Внутри страны это сырье почти полностью используется для переработки на масло и жмых. На мой взгляд, ситуация в этом сегменте не предполагает рекордов. По данным National Oilseed Processors Association, в ноябре в Штатах переработано 160,752 млн бушелей сои, что соответствует среднему уровню этого месяца.

Источник: National Oilseed Processors Association, графика и расчеты Инвесткафе. При этом США демонстрируют отличные темпы экспорта в натуральном выражении. На вторую неделю декабря объем накопленного экспорта сои вместе с отложенными продажами достиг 45 млн тонн, что намного выше результатов предыдущих четырех лет.

Источник: USDA, графика и расчеты Инвесткафе. Но если рассмотреть относительный экспорт, то картина становится менее оптимистичной. План USDA по экспорту американской сои в 16/17 МГ выполнен на 80,8%, и это четвертый результат за последние пять лет. Укрепление доллара оказывает заметное влияние на конкурентоспособность американской сои на международном рынке. Намерение ФРС ускорить темпы повышения учетной ставки в следующем году создает основу для стабильного пребывания значения индекса доллара выше 100 п. А это, в свою очередь, обеспечит постоянное давление на цену сои.

Источник: USDA, графика и расчеты Инвесткафе. Поведение фондов пока не обещает разворота в котировках сои. Последние две недели они держат длинные позиции, не стремясь их наращивать, а на минувшей неделе закрыли 2 131 ранее купленных контрактов. Учитывая, какой эффект оказывает на этот рынок дорогой доллар и относительно дешевая кукуруза, на мой взгляд, в скором времени фонды начнут распродажу сои.

Источник: Saxo Group. В техническом плане январский фьючерс сои все еще движется в сформировавшемся в ноябре восходящем канале. Однако вчера была пробита ключевая поддержка на уровне $10,20, и это первый серьезный сигнал. Индикаторы Stohastics и MACD находятся в отчетливо негативном состоянии и пока перепроданности рынка нет.

С учетом всех упомянутых факторов я считаю, что в этом календарном году соя уже продемонстрировала все, на что она была способна. Наиболее вероятно возвращение фьючерса к $10 в январе 2017-го. Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.