30 июня 2023 года ООО «Сибирское стекло» раскрыло информацию о проведении третьей добровольной оферты по выпуску серии Сибстекло-БО-П03 (№ 4B02-03-00373-R-001P, ISIN: RU000A105C93). Эмитент сообщил порядок и подробности реализации предстоящего выкупа. Согласно условиям, максимальный объем приобретения бумаг составит до 75 тыс. штук от эмиссии в 300 млн рублей, цена — 100% от номинальной стоимости.

Информацию о проведении предусмотренной добровольной оферты по выпуску облигаций № 4B02-03-00373-R-001P (ISIN: RU000A105C93) ООО «Сибирское стекло» раскрыло на своей странице на сайте "Интерфакс".

Данная оферта является добровольной: проводится по усмотрению эмитента, инвесторы же могут как принять участие, так и воздержаться от него. ООО «Сибстекло» на этапе размещения выпуска предусмотрело проведение 4 подобных приобретений по соглашению с инвесторами в максимально возможном объеме в 25% от общей суммы выпуска каждый.

По объявленной оферте инвесторы могут предъявить требования в период с 12 по 18 июля 2023 года. 25 июля 2023 года состоится приобретение бумаг эмитентом. Максимальный объем бумаг, который примет ООО «Сибстекло», — 75 тыс. штук. Цена выкупа составит 100% от номинальной стоимости, плюс накопленный купонный доход. Для участия владельцам облигаций необходимо обратиться к своему брокеру.

Выпуск, по которому проводится оферта, был размещен 28 октября 2022 года на суму в 300 млн рублей со сроком обращения 1080 дней, номинальной стоимостью 1 облигации в 1 000 руб. и ставкой купонного дохода в 17% годовых на 15 мес. (через 15 месяцев — полная безотзывная оферта с пересмотром ставки купона).

Напомним, что ранее эмитент уже успешно реализовал две добровольных оферты. В январе и апреле 2023 года. В каждом из случаев инвесторы приняли решение оставить бумаги в своих портфелях — ни одной заявки не поступило.

«Феррони» продолжает вести переговоры с основными кредиторами компании в рамках еженедельных онлайн совещаний. Так, на одном из последних собраний, был озвучен антикризисный план по восстановлению объемов производства готовой продукции на производственной площадке в Йошкар-Оле.

Согласно плану, выход на безубыточность предполагает производство около 70 000 дверей в месяц и достижение этого показателя возможно уже в августе текущего года. Для того, чтобы предприятия группы начали генерировать прибыль и могли вернуться к обслуживанию долговых обязательств по графику, требуется производить около 90 000 готовых изделий в месяц. Выход на этот уровень производства запланирован в октябре 2023 года. В настоящее время компании группы «Феррони» продолжают распродавать складские запасы, направляя всю выручку на финансирование наращивания объемов выпуска готовой продукции на заводе в Йошкар-Оле.

В отношении сроков получения компенсации ущерба от пожара пока окончательной ясности нет. Предположительно, выплата страховых премий может быть произведена в декабре текущего года, однако многое будет зависеть от оперативности при проведении всех необходимых процедур. Официальная причина произошедшего возгорания — короткое замыкание — позволяет рассчитывать на получение компенсации.

Представители ООО «Феррони», несмотря на занятость в связи с реализацией антикризисных мер, продолжают коммуникации не только с кредиторами, но и инвестиционным сообществом. Совсем недавно прошла беседа с рейтинговым агентством. Очевидно, что рейтинг может быть изменен, о чем стало известно еще 16 мая, когда агентство АКРА присвоило статус «рейтинг на пересмотре — негативный» по кредитному рейтингу ООО «Феррони» (BB-RU). Однако сам факт сохранения договора с агентством и готовность предоставлять все необходимые материалы, подтверждает намерение руководства и собственника группы компаний «Феррони» продолжать реализацию антикризисного плана.

В 2023 г. эмитент активно продолжает развивать экспортное направление, доля которого в выручке увеличивается ежегодно. В отчетном периоде, помимо общего увеличения объемов продаж (на 63,6% к АППГ), рост экспортного направления составил 19 п.п. в сравнении с 1-м кварталом 2022 года и зафиксирован на уровне 94% от общей выручки.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В отчетном периоде доля экспортной выручки от реализации в вышеуказанную страну составила 54%.

Выручка АО «НХП» за 3 мес. 2023 года составила 3 713,7 млн руб. (+63,6% к АППГ). Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления. Также позитивная динамика наблюдается и по следующим показателям: валовая прибыль увеличилась практически в 2,5 раза, а чистая прибыль — на 25,8 млн рублей за те же сравниваемые периоды.

Показатель EBITDA LTM практически сохранился на уровне прошлого года, несущественно снизившись на 4,5%. Главным образом здесь повлиял существенный рост коммерческих расходов (на 853,3 млн руб. в отчетном периоде в сравнении с АППГ), в большей степени из-за продолжающегося роста цены на фрахт).

Рост финансового долга в отчетном периоде составил 52,7% к АППГ или 363,3 млн руб. за счет привлечения дополнительного банковского финансирования на пополнение оборотных средств.

Практически все показатели долговой нагрузки сохранили свое значение на приемлемом уровне, за исключением «Чистый финансовый долг / EBITDA LTM», который зафиксирован на предельном значении. Однако, эмитент планирует наращивать операционный поток, и тем самым постепенно снижать долю чистого финансового долга в EBITDA LTM.

ООО «Юнисервис Капитал» известно большинству инвесторов в качестве организатора облигационных программ. Однако, данное юридическое лицо является владельцем объекта недвижимости в Новосибирске и выступает в качестве эмитента залоговых облигаций, предназначенных для квалифицированных инвесторов. Подробнее о данном направлении работы и итогах 2022 года — в нашей публикации.

«Юнисервис Капитал» — российская частная инвестиционно-финансовая компания, работающая на рынке 13 лет. Основная деятельность — организация долговых программ и оказание специализированных финансовых, юридических, консалтинговых и информационных услуг для среднего бизнеса — до конца 2022 года было сосредоточено на юридическом лице ООО «Юнисервис Капитал».

С июля 2019 года компания стала собственником офисного здания в центре Новосибирска, а в январе 2021 года разместило выпуск облигаций № 4-02-00534-R, предназначенный для квалифицированных инвесторов, с обеспечением в виде объекта недвижимости.

Начиная с декабря 2022 года основная деятельность компании — управление коммерческим объектом недвижимости по адресу: г. Новосибирск, ул. Романова, д.28, находящимся в собственности эмитента, поиск новых коммерческих объектов для приобретения и управления, а также инвестиции в ценные бумаги.

Приемником ООО «Юнисервис Капитал» в части основной деятельности — организации долговых программ для субъектов МСП — стало юридическое лицо ООО «Инвестиционная компания Юнисервис Капитал», зарегистрированное в июле 2022 года. ООО «Инвестиционная компания Юнисервис Капитал» имеет лицензию профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, управление ценными бумагами, а также статус инвестиционного советника.

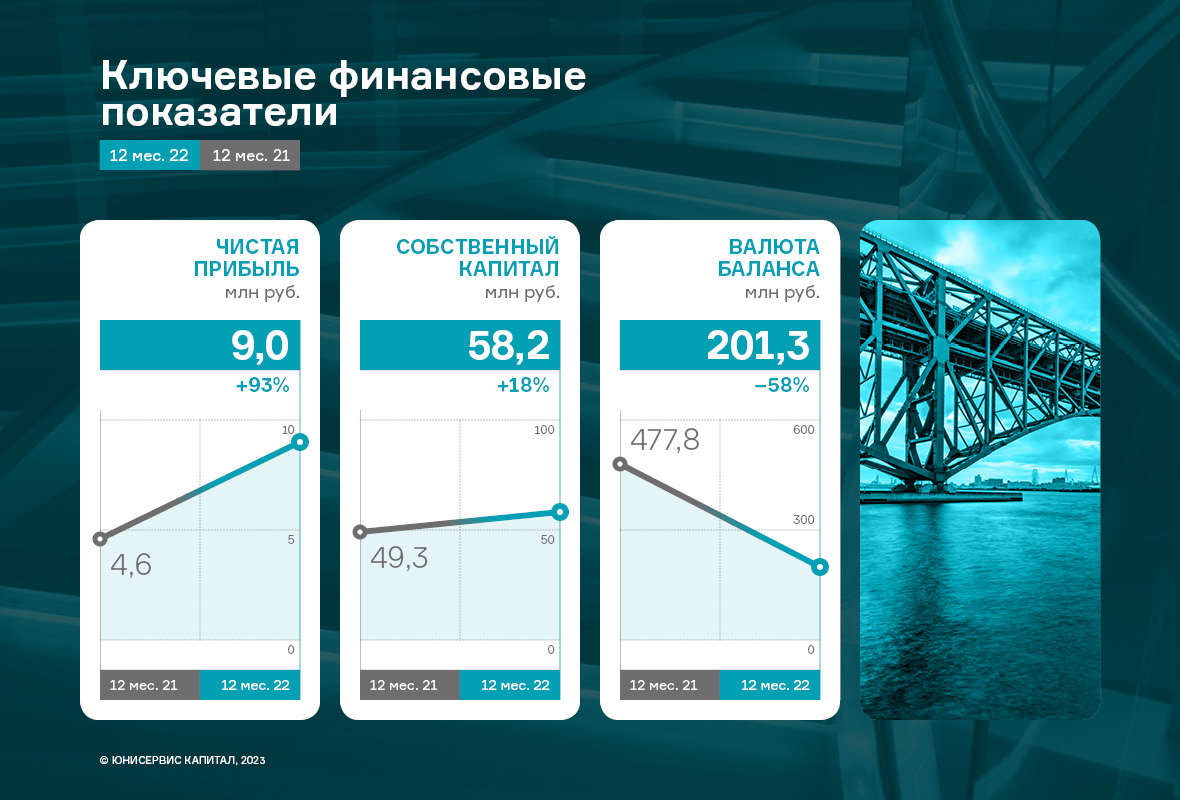

По итогам 12 мес. 2022 прочие доходы ООО «Юнисервис Капитал», в основе которых лежит торговый оборот ценными бумагами, снизились на 53,9% в сравнении с аналогичным периодом прошлого года (АППГ). Частично снижение вызвано сложным состоянием самого рынка, частично усилением риск-политики компании, которая была нацелена на минимизацию потерь вызванных падением котировок. Часть капитала, которая ранее использовалась в обороте с ценными бумагами, была переориентирована на выдачу займов третьим лицам по актуальным рыночным ставкам. Сам оборот по займам, в соответствии с ПБУ, не отражается в отчете о прибылях и убытках, но отражаются проценты к получению, которые в сравнении с АППГ выросли на 80,4% — до 42 089 тыс. руб.

Несмотря на сложную конъюнктуру целевого сегмента финансового рынка, в котором работала компания в 2022 году, итоговый финансовый результат по итогам 12 мес. 2022 г. положительный — чистая прибыль составила 8 955 тыс. руб. Также осталось положительным и сальдо прочих доходов и расходов.

Указанные события повлияли также и на баланс организации. Активы компании представлены, по большей части, вложениями в ценные бумаги и партнерские компании, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9).

Учитывая неопределенность на рынке в 2022 году, в целях снижения риска, компания сократила объем финансовых вложений до 121 820 тыс. руб. (на 68,8% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 71,1%, а отношение долга к собственному капиталу сократилось на 75,5%. На фоне общего снижения валюты баланса и умеренного роста собственного капитала, выросла и доля собственного капитала в активах компании до 0,29х.