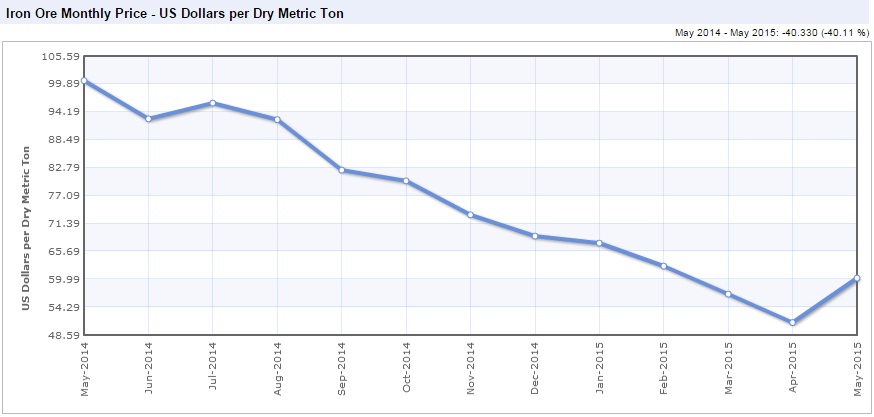

Железная руда и коксующийся уголь, широко используемые в черной металлургии, сильно подешевели за последние годы, однако несколько месяцев назад их пути все же разошлись. И если мировые цены на руду, достигнув многолетнего минимума, смогли оттолкнуться от дна и хотя бы временно закрепиться выше отметки $60, то рынок коксующегося угля продолжает скатываться в пропасть: котировки этого сырья уже опустились ниже $100 за тонну.

Укрепление позиций железной руды было вызвано не только срывом поставок из-за погодных условий, но и высоким спросом со стороны китайских сталелитейных предприятий, которые, даже несмотря на рекордное за 12-15 лет падение внутренних цен на металлопродукцию, продолжают пополнять запасы руды. Также стоит отметить хорошую реакцию производителей железной руды на пикирующие цены, ведь если верить второму в мире экспортеру Rio Pinto, именно благодаря совместным действиям, которые заключались в снижении объемов добычи и закрытии целого ряда шахт, в 2014 году удалось сократить предложение железной руды на мировом рынке на внушительные 125 млн тонн. По прогнозам самой компании, этот тренд в нынешнем году должен продолжиться, что приведет к уменьшению предложения еще на 85 млн тонн.

Именно такой поддержки не хватает сейчас рынку коксующегося угля, который после пиковых значений выше $300 за тонну упал на 70% и в настоящий момент торгуется на двузначных отметках. Завершившийся квартал отметился антирекордом: контракты на поставку коксующегося угля заключались по минимальным за десять лет ценам. Многие аналитики и трейдеры не теряют надежды на то, что рано или поздно рынок должен нащупать дно, да и период низких цен самое время для оптимизации отрасли и вынужденного сокращения предложения. Справедливости ради отмечу, что по итогам 2014 года производство уменьшилось на 25 млн тонн, а в июне стало известно о планах Glencore и ряда других добывающих компаний по сокращению добычи.

Однако говорить о балансе на рынке коксующегося угля можно будет лишь после более активного сокращения предложения, тем более учитывая замедление экономики Китая, которое с каждым месяцем становится все заметнее. Майские данные по импорту коксующихся углей выглядят очень удручающе: падение достигло 68% г/г, до пятилетнего минимума на 1,88 млн тонн, что наполовину меньше даже апрельского показателя. Правда, определенную поправку нужно сделать еще на эффект от государственной защиты угольной промышленности в Китае, которая заключается в активной поддержке местных производителей. Вместе с тем в любом случае отрицательная тенденция имеет место, и неизвестно, сколько еще она сохранится.

На российских производителях коксующегося угля упавшие мировые цены также сказались весьма болезненно. В частности, капитализация Мечела и Распадской за последние несколько лет упала в несколько раз, однако случившаяся в 2014 году девальвация национальной валюты несколько поправила финансовое положение компаний. Осталось теперь дождаться результатов деятельности за 2015 год, после чего можно будет сделать более-менее объективные прогнозы и дать рекомендации по этим бумагам. Пока же инвестировать в Мечел и Распадскую могут лишь инвесторы, склонные к риску и уверенные в скором завершении негативного тренда на рынке коксующегося угля.

Рекомендация по акциям Мечела и Распадской — «вне рынка».

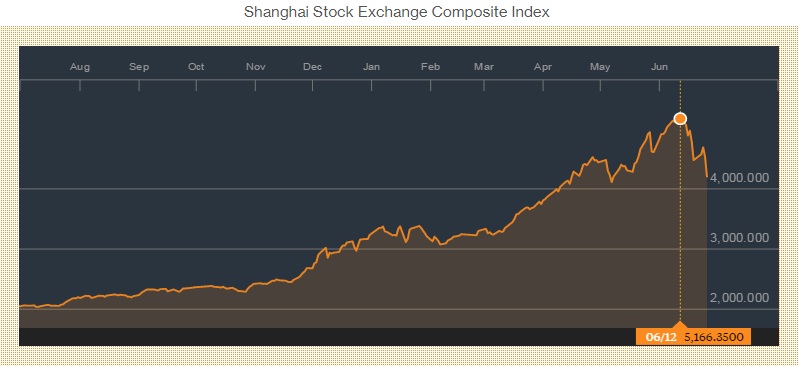

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

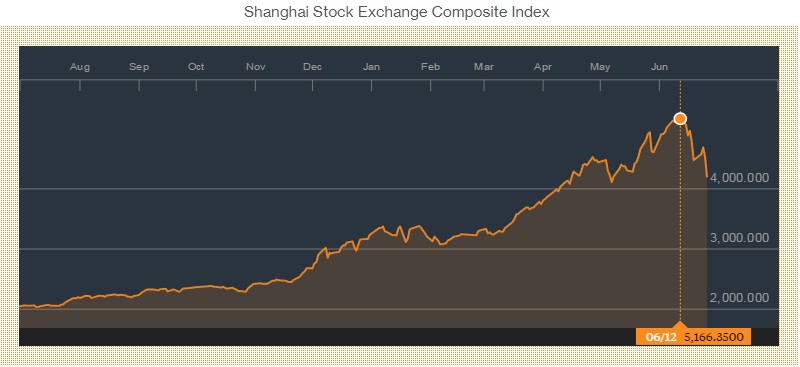

После достижения многолетнего максимума китайским индексом Shanghai Composite в середине июня, уже в следующую неделю он рухнул на 13,3%, что стало его худшей недельной динамикой с 2008 года. Что это: жесткая коррекция или смена тренда на китайском фондовом рынке? Попробуем разобраться.

Бурный рост китайского фондового рынка, судя по всему, подходит к завершению, причем за этим, скорее всего, последует не просто коррекция, а самый настоящий обвал. За последние 12 месяцев индекс Shanghai Composite вырос в два с половиной раза и смог даже ненадолго удержаться выше 5000 пунктов, однако сразу после этого последовал мощный отскок, который за две последние недели составил уже почти 20%, причем с большей долей вероятности можно ожидать продолжения этой негативной тенденции на рынке в обозримом будущем, сразу по ряду причин.

Для начала предлагаю вспомнить основные драйверы, на которых вырос китайский фондовый рынок в течение последних 12 месяцев. На ум приходят, прежде всего, постоянные обещания о перспективах публичных размещений, а также большие надежды инвесторов и спекулянтов на массированное фискальное стимулирование экономики. Дешевые кредитные деньги затмили трезвые умы большинства игроков, провоцируя их скупать акции в большом объеме, поддавшись всеобщей эйфории. Что ж, это классика жанра, неоднократно описанная в книгах на тему фондового рынка и психологии трейдинга.

К концу 2014 года для инвестиционного финансирования маклерские фирмы заняли около четверти триллиона долларов, а за первые полгода текущего года эта цифра выросла еще на $100 млрд. Результат не заставил себя долго ждать, и на рынке сложилась ситуация, когда стоимость вложений оказалась меньше стоимости кредита, что в переводе на финансовую терминологию смело можно назвать «пузырем» на рынке акций.

Те игроки, которые первыми почувствовали неладное и успели воспользоваться покорением новых вершин для фиксации прибыли, не прогадали, в то время как более жадные торговцы вынуждены лишь наблюдать за тем, как с каждым днем тает их капитал. Уравнение, в котором в качестве переменных выступают объемы продаваемых активов и скорость падения их стоимости, в то время как суммы займов фиксированы, не имеет положительного решения, а значит массовых маржин-коллов на рынке в любом случае не избежать.

Во многих интернет-изданиях активно цитируют мнения авторитетных инвесторов, специалистов и игроков фондового рынка, которые проясняют для рядовых китайских трейдеров возникшую ситуацию. В частности, инвестор из Шанхая Юнфэнь Ву сказал следующее: «Сегодня массовая паника, некоторые из моих друзей получили маржин-коллы и были вынуждены продать акции с большими убытками. На рынке слишком большой долг, это просто сумасшествие». Некоему 49-летнему бизнесмену из Шанхая, который только в этом году вложил более 1 млн юаней ($161 000) в китайский рынок акций, также не позавидуешь: «Сегодня была просто кровавая баня. Я потерял столько, что хватило бы на автомобиль класса люкс». И таких откровений в Интернете сейчас множество.

Уверенности в былой мощи китайской экономики остается все меньше, хотя еще несколько лет назад, даже в разгар глобального финансового кризиса, стране удавалось демонстрировать двузначные темпы роста ВВП и сохранялись надежды на позитивный эффект от низкой себестоимости продукции, быстрой урбанизации и государственных инвестиций. Но за последние годы стало понятно, что всем этим надеждам не суждено сбыться, по крайней мере в обозримом будущем. Официальный прогноз роста ВВП Китая на 7,5% по итогам текущего года аналитики в один голос называют чересчур оптимистичным.

Конечно, в этой ситуации можно тешить себя надеждой, что в отличие от Европы у Китая есть много различных рычагов, благодаря которым страна сможет поддержать экономику и даже погасить панику на фондовом рынке. Однако пессимистические прогнозы также не стоит недооценивать, ведь если жесткая коррекция перерастет в полномасштабное падение и сдувание «пузыря», то это может обернуться настоящей катастрофой для всей страны, ведь разорившиеся инвесторы и спекулянты просто не смогут вернуть банкам многомиллиардные кредиты, привлеченные для игры на рынке акций.

Инвестировать в акции китайских компаний можно с помощью специализированных ПИФов, которые торгуются на Московской бирже.

Представитель президента РФ Владимир Булавин в ходе рабочего визита посетил штаб-квартиру Акрона в Великом Новгороде. В ходе визита был продемонстрирован один из ключевых инвестиционных проектов компании «Аммиак-4», который планируется вывести на полную мощность в текущем году. Также Булавину показали производственную площадку «Олений Ручей», которая будет эксплуатироваться с максимальной загрузкой к 2017 году и обеспечит Акрон апатитовым сырьем. Внимание властей к компании абсолютно объяснимо: Акрон выступает одним из градообразующих предприятий данного региона, и подобные встречи это некий отчет компании об операционной деятельности.

Официальную же отчетность за 1-й квартал текущего года Акрон представил еще 2 июня. В документе зафиксирован существенный рост выручки, составивший 60% г/г, или 27,6 млрд руб. При этом себестоимость производства выросла лишь на 20% до 12,4 млрд руб.

Операционная прибыль повысилась сразу на 127%. Валовая прибыль достигла 10,9 млрд руб., притом что годом ранее она равнялась лишь 4,8 млрд руб. Маржинальность операционной прибыли составила 40%, увеличившись на 13% г/г. Таким образом, чистая прибыль Акрона оказалась равна 7,06 млрд руб., что в пять раз выше, чем за аналогичный период прошлого года.

EBITDA также выросла впятеро, достигнув 12,4 млрд руб., а рентабельность по этому покзателю составила 45%.

Может показаться, что основным драйвером увеличения выручки компании выступает наращивание оборотов производства и продаж, однако операционные результаты отрицательны. Объем производства снизился на 2%, до 1 612 тыс. тонн, а объем продаж сократился на 4%, до 1 517 тыс. тонн. Основным драйвером роста стало ослабление рубля. Производственные активы Акрона в основном расположены в России, поэтому издержки на производство и добычу компания несет в рублях, а выручку — в основном за счет экспорта — генерирует долларовую. Председатель совета директоров Акрона на конференс-колле рассказал о перспективах наращивания производственных мощностей СЗФК за счет ГОК «Олений Ручей».

Общий долг компании с января по март 2015-го составил 89,6 млрд руб. Компания нарастила денежные средства до 37,8 млрд руб. EBITDA за последние 12 месяцев составила 28,7 млрд руб. Таким образом, показатель долговой нагрузки остается низким, что характерно для данной отрасли и является показателем консервативной политики менеджмента. Долговая нагрузка составляет 1,8x. Вместе с тем, отмечу, что более 70% долга компании представлено в долларах.

В 1-м квартал Акрон продемонстрировал сильные финансовые результаты, даже несмотря на то, что основной прирост произошел за счет ослабления рубля. Кроме того, ее деятельность характеризует низкий риск и высокая операционная эффективность.

Судя по мультипликаторам, компания недооценена рынком. Однако при сравнительном анализе компаний необходимо учитывать страновую специфику. При сравнении Акрона с Уралкалием и Фосагро, становится очевидно, что компания имеет неплохой потенциал роста за счет положительной динамики последних финансовых результатов. Также ее отличает высокая доходность денежных потоков. В ближайшей перспективе негативных триггер-событий, касающихся Акрона, не ожидается. Капиталоемкие проекты компании (СЗФК) постепенно реализуются в соответствии с бизнес-планом. Таким образом, положительные финансовые результаты за 1-й квартал и неоцененность компании рынком позволяют дать рекомендацию «покупать» по ее бумагам.

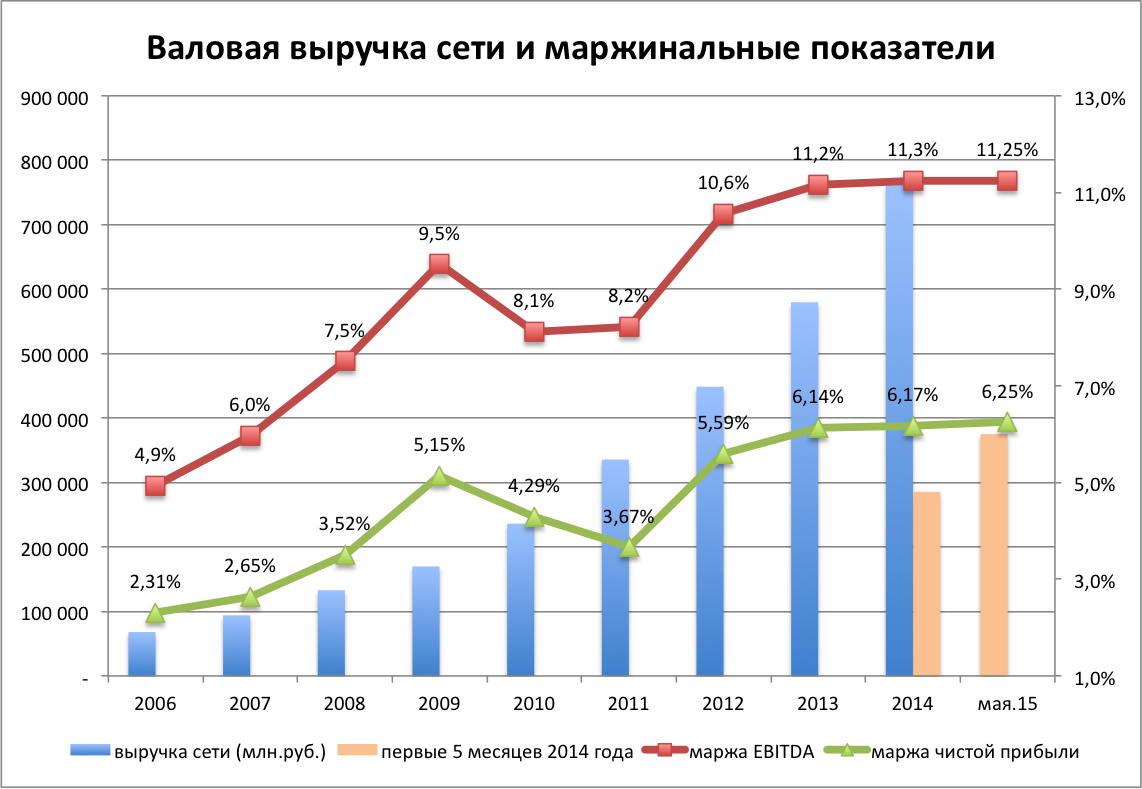

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

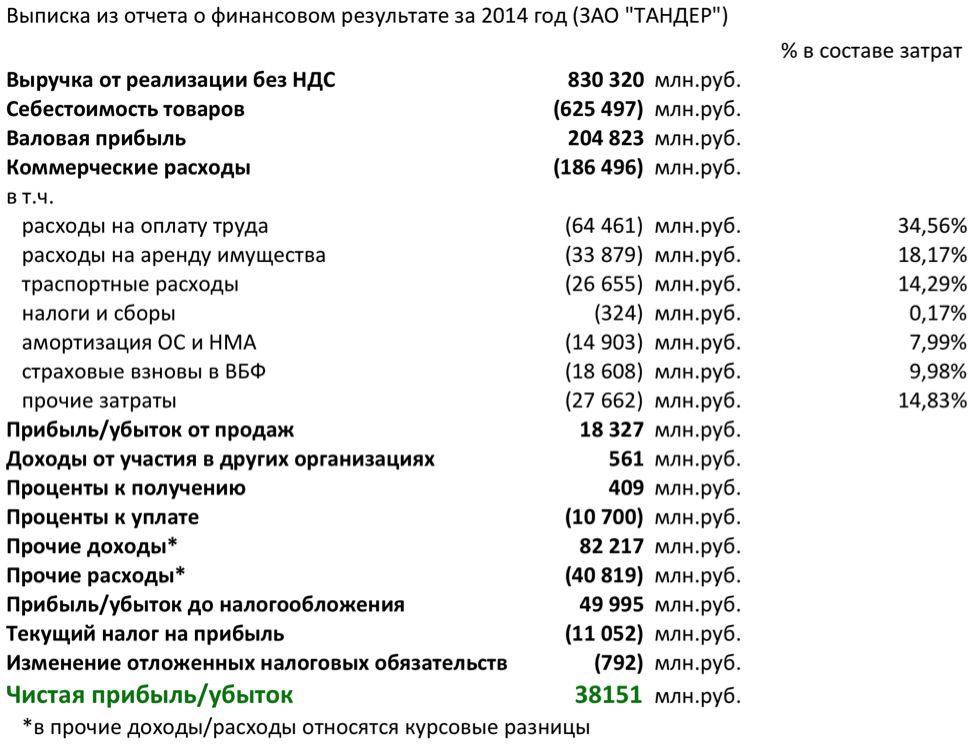

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

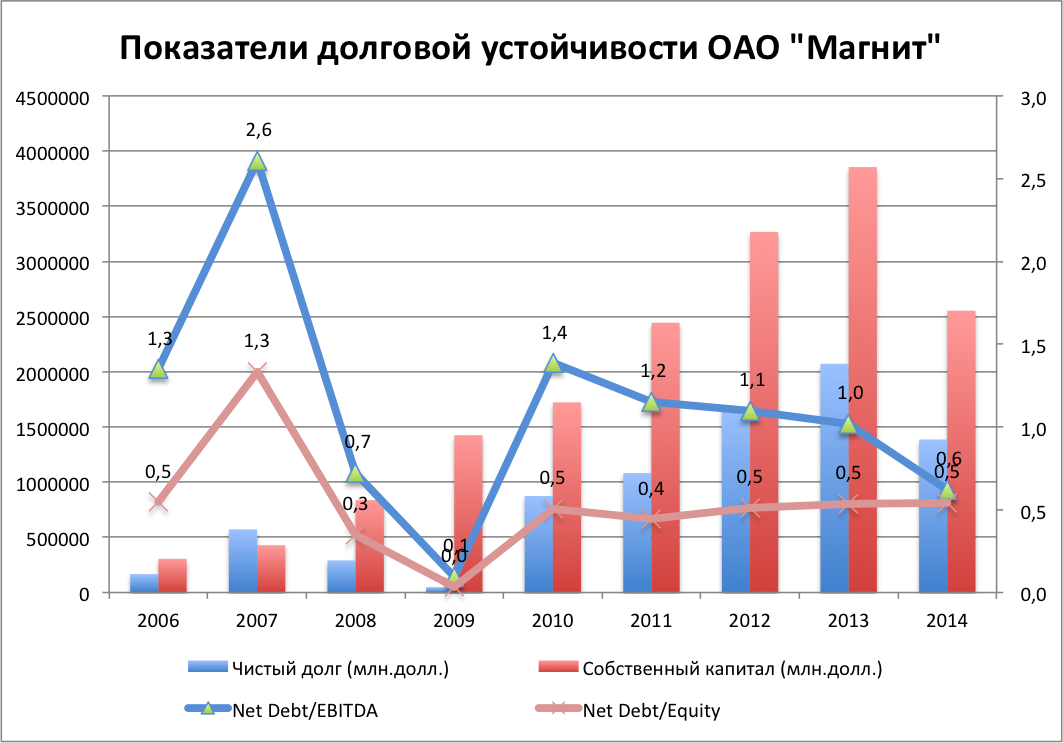

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.

Один из крупнейших мировых производителей хлористого калия — Уралкалий — может стать частной компанией и уже до конца 2015 года провести делистинг своих акций. Эта новость появилась в российских СМИ буквально на днях. Просочилась в прессу она с подачи лиц, приближенных к крупным акционерам компании.

Больше всего заинтересован в идее сделать Уралкалий частным предприятием Дмитрий Мазепин, являющийся основным владельцем и председателем совета директоров Уралхима. Мазепину привычно работать в непубличной компании да и осуществлять управление в таком формате заметно проще из-за отсутствия бюрократических процедур и целого ряда всевозможных ограничений. К тому же, безуспешные попытки Уралхима провести IPO в Лондоне в 2008-м и 2010 году наверняка еще свежи у него в памяти. А потому вариант возможной многоходовки, где делистинг может стать первым шагом на пути слияния Уралкалия и Уралхима, представляется на текущий момент самым вероятным исходом.

Для проведения делистинга компании с Московской биржи, которое может обойтись в $1-2 млрд, по российскому законодательству необходимо одобрение 75% акционеров. Поэтому в случае с Уралкалием согласие должны дать одновременно и Уралхим, и ОНЭКСИМ, и китайский фонд Chengdong Investment Corporation. Не стоит сбрасывать со счетов и поддержку рядовых инвесторов, и если миноритариям будет предложен выкуп бумаг по текущему курсу, то это будет выгодно крупным акционерам, потому что Уралкалий славится своей высокой рентабельностью и сохраняющимся потенциалом на будущее.

Группа ОНЭКСИМ уже официально заявила, что не заинтересована в потенциальном объединении, поскольку такое слияние не принесет ей должного положительного эффекта. Смущает Михаила Прохорова и его команду не только наличие у Уралхима внушительного долга около $4 млрд, но и тот факт, что после этого объединения доля ОНЭКСИМ, очевидно, «размажется» в общей структуре акционеров, а значит, и контроль над компанией значительно ослабнет. Однако Уралкалий в настоящий момент не может обеспечить должный уровень дивидендного потока из-за целого ряда проблем, поэтому становится понятным, для чего группа ОНЭКСИМ сократила свою долю в компании с 27% до 20%, воспользовавшись недавним обратным выкупом акций. В любом случае пока не стоит исключать оба возможных варианта развития событий.

А вот китайский фонд Chengdong Investment, судя по всему, выходить из Уралкалия точно не планирует, желая сохранить свою долю в объединенной компании, и решение это можно назвать грамотным и дальновидным. Давайте вспомним, как в докризисном 2008 году цены на удобрения достигали $1000 за тонну, а уже в 2014 году они в разы упали от тех значений — до $300 за тонну, а значит, на первое место теперь выходят себестоимость и жесткий контроль над издержками. Слияние Уралкалия и Уралхима позволит интегрировать маркетинговые и логистические структуры, тем более что рынки сбыта у обеих компаний схожи — страны Азии и Бразилия. Возможно, уже скоро можно будет говорить о появлении мегаигрока на этом рынке с колоссальным потенциалом на будущее, когда цены на удобрения начнут отталкиваться от дна.

В заключении хочется отметить, что рядовым инвесторам возможный делистинг ничем серьезным не грозит, они так и продолжат владеть акциями компании, как и раньше. Неудобство будет состоять лишь в том, что куплю-продажу ценных бумаг придется совершать на внебиржевом и не всегда ликвидном рынке. Однако разумнее все-таки будет воспользоваться программой выкупа, если она все же состоится, и избавиться от акций Уралкалия, чтобы обезопасить себя от риска дальнейшего снижения котировок и непредсказуемых корпоративных действий, которые не исключены в ближайшем будущем.