На прошедшей неделе наметился разворот на рынках развивающихся стран, о чем свидетельствует MSCI emerging markets index.

Индекс, как мы видим, вырос на 2,10%. Вклад фондовых рынков 4 основных EM был разным. Бразильские и российские индексы отторговались почти без изменений, индийский рынок вырос на 2,5%, а китайский упал на неделю на 4,53%, но при этом во вторник падение к закрытию прошлой недели составляло 10,6%.

На нижнем графике предыдущего рисунка показано отношение индекса S&P500 к индексу MSCI emerging markets index.

А так выглядит дневной график Shanghai Composite. Полагаю, что большие шансы на то, что и здесь мы видим разворот.

Полагаю, что это начало процесса ротации из развитых рынков в развивающиеся.

С другой стороны, следует все-таки соблюдать осторожность, поскольку, возможно, что сейчас начало крупного коррекционного процесса на фондовые рынках, а развивающиеся рынки всегда идут впереди этого процесса.

В любом случае, сейчас развивающиеся рынки выглядят привлекательнее, чем развитые.

Жесткое преследование валютных спекуляций со стороны китайского регулятора рынка FOREX (The State Administration of Foreign Exchange (SAFE) ) в конце апреля стало главной причиной внезапного и сильного роста процентных ставок.

SAFE установила ограничения на возможности банков спекулировать на росте курса юаня.

Столь жесткая реакция регулятора последовала после совершенно аномального притока спекулятивного капитала в феврале, который привел к росту юаня.

Вслед за этим покупки юаня приняли опять обычные значения, а в июне приток капитала почти полностью высох, и возникли проблемы с ликвидностью.

Второй причиной кризиса ликвидности стала жесткое регулирование банковских продуктов по управлению богатством (wealth management products - WMP) и транзакций между балансовыми и забалансовыми счетами с начала года.

Заставив банки выкупать на собственные деньги находящиеся на забалансовых счетах активы, регулятор сделал их уязвимыми к ухудшающимся условиям ликвидности.

Еще одним фактором был сезонный фактор. В начале июня возник чрезвычайно сильный спрос на наличные, что было связано с каникулами и вступившим в силу законом об отсрочке выплаты корпоративного налога. Банки сильно недооценили спрос на валюту в этот период.

Банк Китая преподал урок рискменеджмента банкам

Многие мелкие и средние банки Китая держали на своих забалансовых счетах WMP на сотни миллиардов юаней, по которым выплачивали купоны до 10% годовых, имели высокий леверидж и в определенные периоды фондировались краткосрочными займами от Банка Китая (PBOC).

PBOC в июне долгое время не предпринимал никаких мер, чтобы облегчить ситуацию с ликвидностью, и тем самым преподал урок рискменеджмента многим китайским банкам.

И лишь на прошедшей неделе Банк Китая, кажется, смягчил свою позицию и обеспечил ликвидностью некоторых нуждающихся участников рынка. После этого ставка 7-дневного репо опустилась с 15%, которые были в самый разгар кризиса, до 7,2%. Ставка по-прежнему остается повышенной по сравнению со средними значениями порядка 3-4%.

Банк Китая не захотел усугублять ситуацию, поскольку это уже могло угрожать экономическому росту.

Крупная диспозиция клиентов форексброкеров продолжает оказывать негативное влияние на австралийский доллар.

Чистая длинная позиция клиентов в Oanda составляет сейчас 53,24% и уже два месяца превышает 40%.

Это негативный фактор для AUD, поскольку на противоположной стороне находятся сильные игроки – провайдеры ликвидности, которые препятствовали и будут препятствовать восстановлению австралийского доллара.

Мне уже приходилось писать о том, что нынешнее сильное падение AUDUSD обусловлено не столько фундаментальными факторами, сколько спекулятивной атакой хеджфондов.

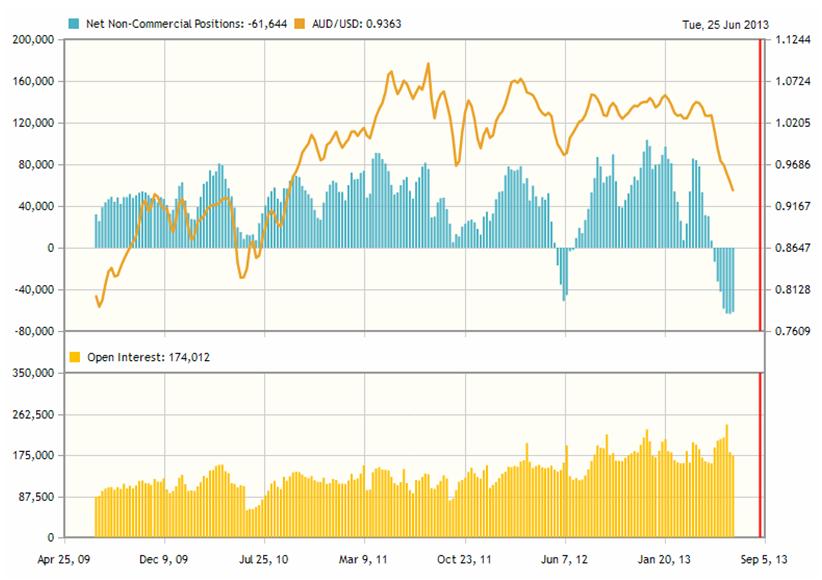

Как видно из следующего рисунка, дающего графическое представление диспозиции в AUD согласно отчету CFTC, рекордный шорт крупных трейдеров держится уже несколько недель.

С технической точки зрения это означает чересчур сильный сдвиг в сторону негативного сентимента, и такой перекос должен в ближайшее время быть устранен.

Как известно, курс AUD сильно зависит от экономической ситуации в Китае.

В последние недели ситуация в Китае с ликвидностью была очень напряженная, и это обстоятельство тоже влияло на AUDUSD. Проблемы во многом были вызваны окончанием квартала и в ближайшие недели ситуация должна существенно улучшиться.

Это должно тоже способствовать восстановлению австралийского доллара.

National Australia Bank понизил прогноз по AUDUSD до 0,88 к декабрю 2013 года, и до 0,83 к декабрю 2014 года с прежнего прогноза в 0,87.

В своей записке клиентам NBA объясняет это следующим образом:

Возвращение Федрезерва к нормальной политике само по себе оправдывает снижение AUDUSD в диапазон 0,80-0,85 пунктов. В то же время, мы ожидаем дальнейшего, хотя и умеренного снижения результатов внешнеторговой деятельности Австралии, которое вытекает из увеличения предложения сырьевых товаров на фоне более слабой экономической активности в Китае.

Goldman Sachs понизил прогноз с 0,91 до 0,86 на будущий год, и до 0,85 в 2015 году.

Westpac полагает, что AUDUSD будет торговаться в диапазоне 0,9-0,95 в 2014 году. Прежний прогноз предусматривал среднее значение по AUDUSD 0,96 на будущий год.

В отношении AUDUSD крупные банки почему-то все-время действуют с большим опережением. Их прогнозы все-время ниже курса AUDUSD на 8-10 фигур.

В основе прогнозов инвестиционных домов ожидания сокращения стимулирующих мер со стороны Федрезерва.