|

Аналитики Boomin подготовили традиционный ежеквартальный обзор облигационного рынка. Ключевые события, динамика объема размещений и дефолты трех эшелонов — в нашей статье.

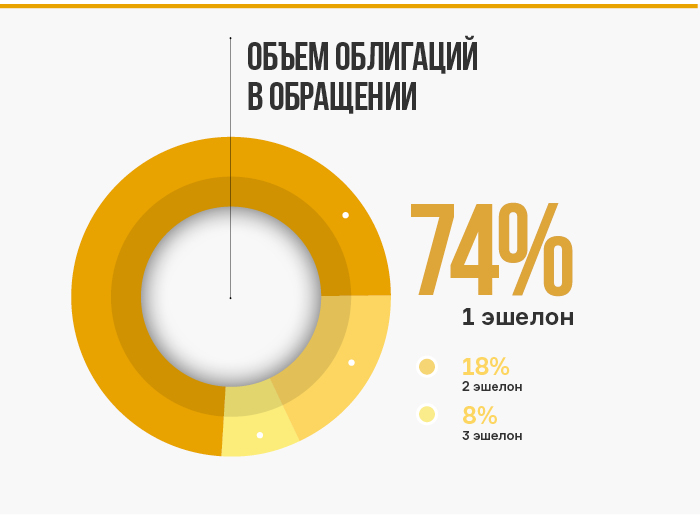

На конец I квартала 2021 г. объем биржевых корпоративных облигаций в обращении составил 14 559 млрд руб., из которых 74,2% приходится на эмитентов первого эшелона и 7,9% на эмитентов третьего. За последний год доля третьего эшелона выросла на 1,9 п. п. (процентных пункта), в том числе за счет активного выхода на рынок эмитентов малого и среднего бизнеса. Всего 349 эмитентов разместили 1 801 выпуск биржевых облигаций, из которых ликвидными являются 718 выпусков от 226 эмитентов общим объемом 5 818 млрд рублей.

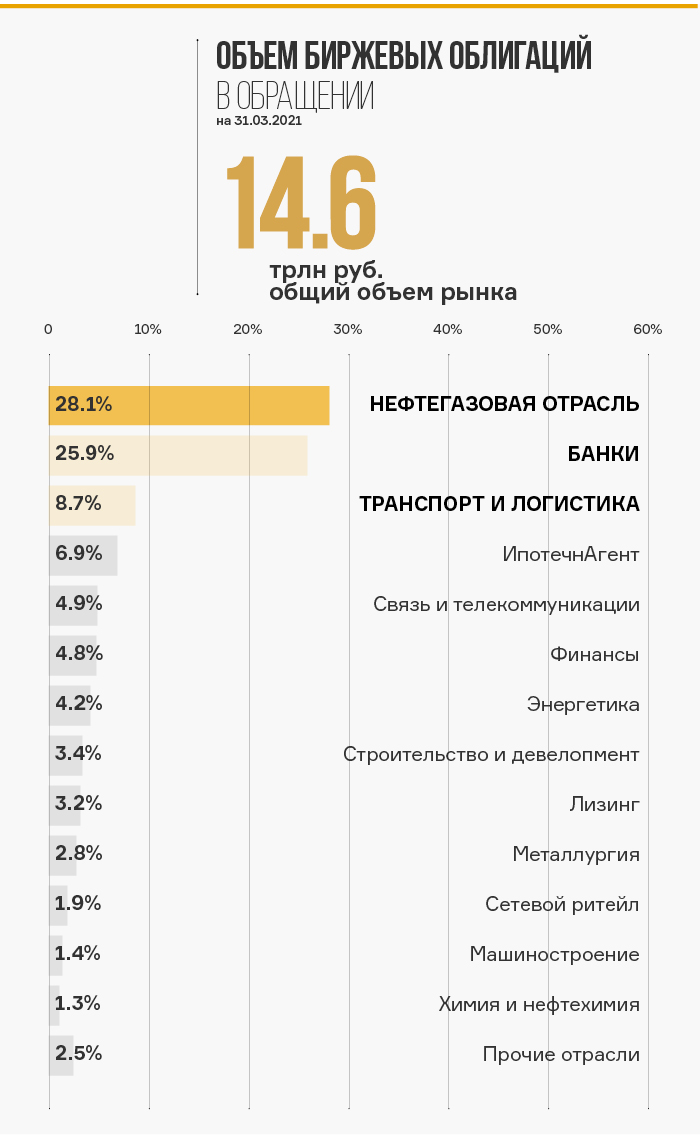

Больше половины (54,1%) объема облигаций в обращении приходится на нефтегазовые компании (28,1%) и банки (25,9%). Также в пятерку крупнейших отраслей на облигационном рынке входят транспорт и логистика (8,7%), ипотечные агенты (6,9%) и связь и телекоммуникации (4,9%). Оставшиеся 25,4% приходятся на другие отрасли, среди которых крупнейшими являются финансовая, энергетическая, строительная и металлургическая. В выборке ликвидных выпусков в пятерке крупнейших отраслей отсутствуют ипотечные агенты. Вместо них с долей 5,3% в список лидеров вошли бумаги компаний из строительной отрасли.

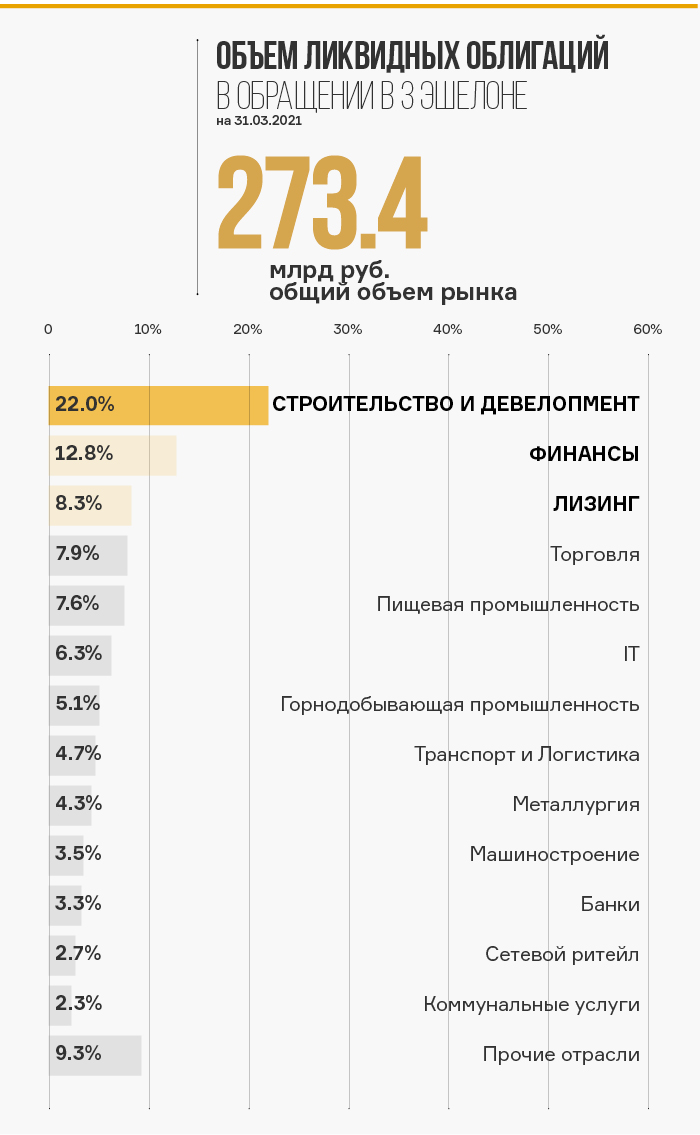

На ТОП-5 эмитентов по объему облигационных выпусков приходится почти половина (47,6%) всего рынка. В число лидеров входят «Роснефть» (21%), Сбербанк (8,8%), РЖД (8%), Дом.РФ (7,4%) и ВЭБ.РФ (2,4%). В третьем эшелоне нехарактерно высокую долю (20,6%) заняли выпуски эмитентов из нефтегазовой отрасли. Это связано с тем, что в декабре 2020г. подрядчик «Газпрома» «Газстройпром» разместил два выпуска облигаций совокупным объемом более 230 млрд руб. Компания представляет из себя ООО с уставным капиталом 10 тыс. руб., и ее облигации причислены к Третьему уровню листинга на Московской бирже, что формально позволяет отнести ее к третьему эшелону, хотя это не совсем типичный представитель сегмента. Если оценивать только ликвидные бумаги и убрать выпуски «Газстройпрома» из базы расчета, то крупнейшими отраслями в третьем эшелоне остаются строительство и девелопмент (22%), финансовые компании (12,8%) и лизинг (8,3%).

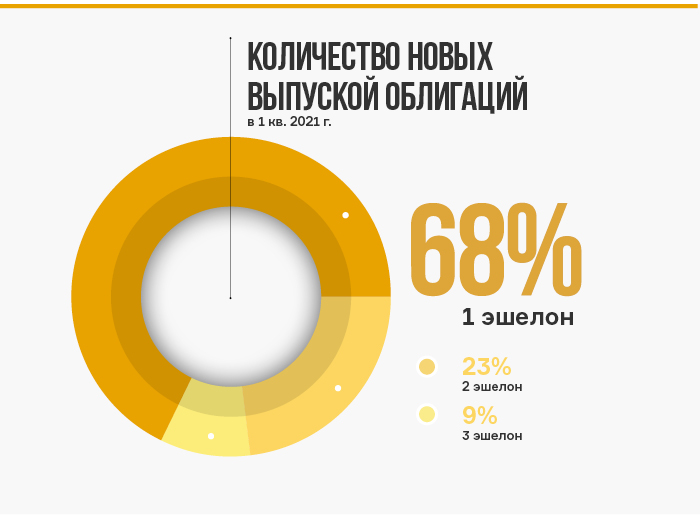

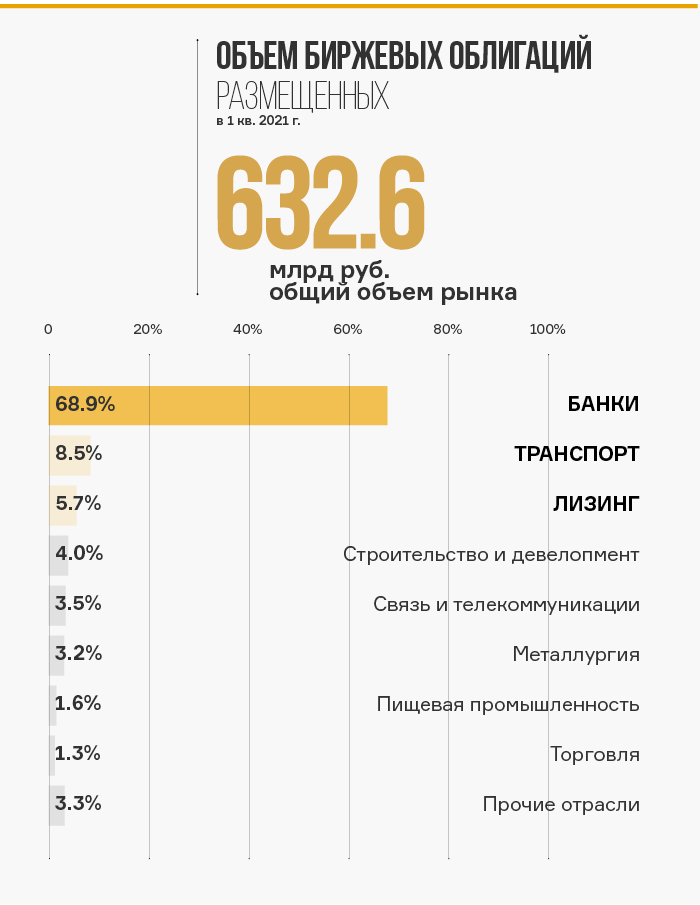

Всего на конец II квартала в обращении находился 341 выпуск облигаций третьего эшелона от 201 эмитента, из которых 197 бумаг ликвидны и доступны для покупки частному инвестору на Московской Бирже. Количество ликвидных бумаг в третьем эшелоне продолжает расти, что обусловлено как ростом числа новых выпусков, так и активным притоком на рынок частных инвесторов, создающих спрос в том числе на высокодоходные облигации и активно совершающих сделки на вторичном рынке. РазмещенияВ I квартале 2021 года размещено 105 выпусков биржевых облигаций от 47 эмитентов общим объемом 632,6 млрд рублей. Из этого объема 83% приходится на эмитентов первого эшелона, 9,8% — второго, и оставшиеся 6,9% — на эмитентов третьего. При этом, распределение по количеству выпусков следующее: 71 выпуск разместили компании первого эшелона, 10 — второго и 24 — третьего.

Отраслевое распределение по размещениям эмитентов выглядит следующим образом: большая часть размещенного объема пришлась на банки (68,9%), следом идут транспорт и логистика (8,5%), финансы (6,3%), девелопмент (4%) и металлургия (3,2%). Всего на ТОП-10 отраслей пришлось 97,7% всего размещенного объема.

В третьем эшелоне из 24 размещенных выпусков 18 можно назвать ликвидными. С номинальным объемом эмиссии более 1 млрд руб. было размещено 13 выпусков. Средняя ставка купона по всем размещениям в третьем эшелоне составила 9,8%. Наибольшие ставки купона были в нефтегазовой отрасли (12%) и сетевом ритейле (11,5%). Самые низкие средние ставки зафиксированы в пищевой промышленности (7,6%) и у ипотечных агентов (7,5%).

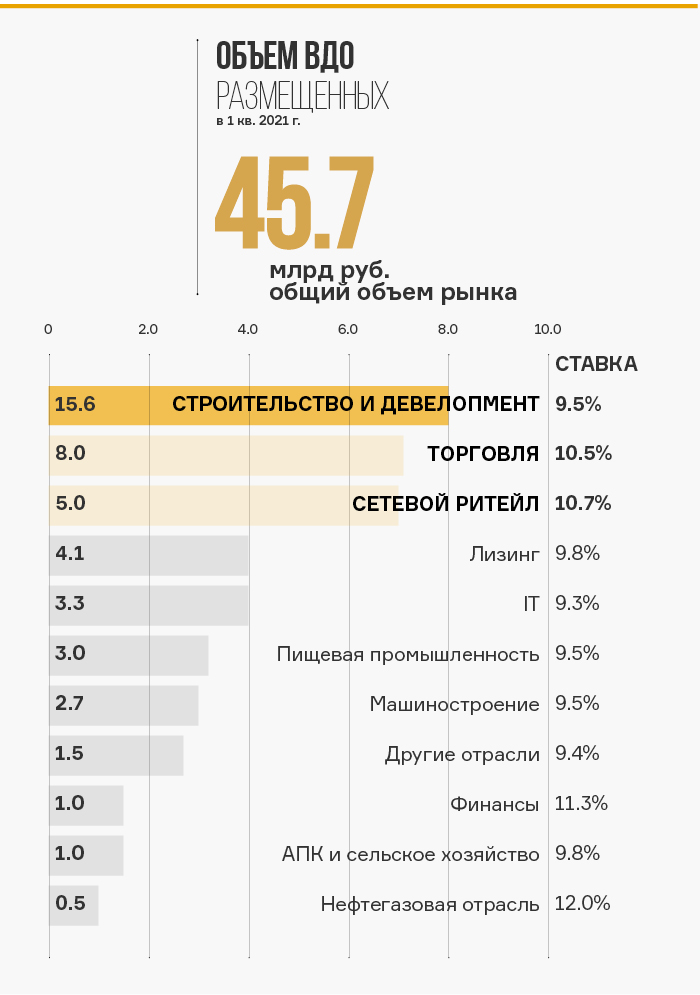

Высокодоходные облигации в I квартале 2021Критерии выборки бумаг: ставка купона более чем на 4% выше уровня ключевой ставки на момент размещения. При этом из выборки исключены долговые бумаги крупных эмитентов, которые были размещены по высокой ставке исключительно из-за специфических характеристик выпуска (структурированные и субординированные облигации и др.). На конец I квартала 2021 года в выборку попало 177 выпусков облигаций совокупным объемом 148,2 млрд руб. В I квартале 2021 г. в сегменте ВДО появилось 23 новых выпуска совокупным объемом эмиссии 45,7 млрд руб. Наибольший объем размещений пришелся на строительную отрасль (15,5 млрд руб.), торговлю (8 млрд руб.), сетевой ритейл (5 млрд руб.) и лизинг (4,1 млрд руб.). Средняя ставка купона составила 10,1%. Самые крупные выпуски разместили ГК «Самолет», НК «Продкорпорация», «Элемент Лизинг», беларусский «Евроторг» («Ритейл Бел Финанс»), «Селектел» и «Русская Аквакультура». Крупнейшими организаторами выпусков High Yield, согласно рэнкингу Cbonds, в I квартале стали: «Иволга Капитал», «Юнисервис Капитал», Райффайзенбанк, «БКС Глобал маркетс», СКБ-банк.

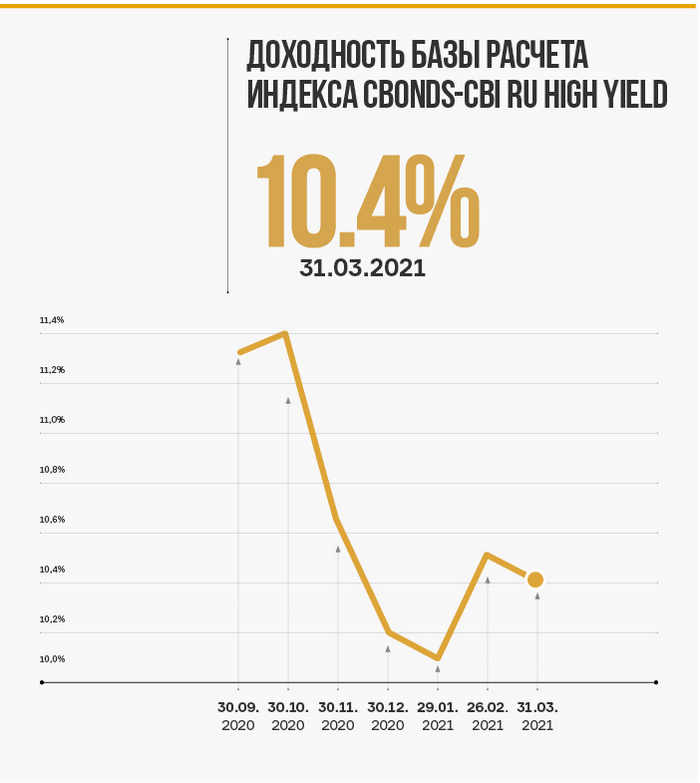

На фоне роста инфляции и ожидаемого повышения ключевой ставки ЦБ на рынке облигаций наблюдался рост доходностей. Наиболее ярко это проявлялось в государственных ОФЗ и корпоративных бумагах первого эшелона. На вторичном рынке ВДО рост был более сдержаннный. Премия по доходности к сопоставимым выпускам ОФЗ снижалась, что можно объяснить повышенным спросом на высокодоходные бумаги в условиях низких ставок и ужесточения налогового режима по доходам с депозитов и облигаций. Доходность к погашению корзины облигаций ВДО, входящих в индекс Cbonds-CBI RU High Yield, за три месяца 2021 года выросла всего лишь на 0,2 п.п. (процентных пункта) до 10,4%. При этом спред к кривой ОФЗ сократился примерно на 0,7 п.п. до 4,8 п.п.

ДефолтыВ I квартале допустили дефолт 7 эмитентов, причем все это были уже повторные дефолты, так что обошлось без сюрпризов. Среди дефолтных эмитентов были «Открытие холдинг», «ДЭНИ КОЛЛ», «О1 Груп Финанс», «О1 Пропертиз Финанс», «Регион инвест», «Концессии водоснабжения» и «Концессии теплоснабжения». Не стоит обольщаться такой оптимистичной статистике. На фоне ужесточения денежно-кредитной политики возможности по рефинансированию долгов могут сократиться, особенно это касается чересчур закредитованных эмитентов третьего эшелона. В 2021 г. с осторожностью стоит относиться к компаниям с высокой долговой нагрузкой и тем, кто уже допускал технические дефолты в прошлом. Ключевые события на облигационном рынке в первом квартале 2021 г.Частные инвесторы продолжают прибыватьЧисло инвесторов-физических лиц, имеющих брокерские счета на Московской бирже, к концу I квартала выросло на 2,3 млн человек (+26%) и превысио 11 млн. Для сравнения, в 2020 г. в I квартале на биржу пришло всего 713 тыс. человек — меньше, чем за один март 2021 г. Число активных инвесторов, которые совершали сделки, в марте составило 1,8 млн человек по сравнению с 606,7 тыс. человек в марте прошлого года. Доля физических лиц в объеме торгов корпоративными облигациями в I квартале составила 18%. В объеме первичных размещений корпоративных и биржевых облигаций физические лица составили 37%.Всего за январь — март 2021 г. частные инвесторы вложили в облигации 198 млрд руб.

Инфляция превысила прогнозы Центробанка. Переход к жесткой ДКПБанк России реализует политику инфляционного таргетирования. Это значит, что с помощью ключевой ставки регулятор пытается поддерживать стабильный уровень инфляции. Целью является годовой уровень инфляции 4%. Когда инфляция снижается, ЦБ снижает ставку, когда повышается — повышает. С начала года инфляция в России стремительно растет. По оцеке ЦБ, пик по инфляции должен был быть пройдет в конце февраля — начале марта и составить не более 5,5%. Однако инфляция уже к середине марта составила 5,8%.

На заседании 19 марта Банк России повысил ключевую ставку с 4,25% до 4,5% и заявил о возможности дальнейшего ужесточения. Эта возможность была благополучно реализована 23 апреля, когда ставка была повышена еще на 0,5 п.п. до 5%. На горизонте года ожидается ее дальнейший рост. Рост ключевой ставки означает, что доходности по облигациям будут расти. Эмитентам в будущем придется предлагать более высокую доходность, чтобы привлечь инвесторов. При этом сейчас заемщики в высокодоходном сегменте все еще могут расчитывать на комфортные условия, поскольку инструментов с фиксированной доходностью, способных дать доход выше инфляции, не так много, и спрос со стороны инвесторов пока остается высоким. Московская биржа запустила индекс ВДОМосковская биржа в конце марта запустила индекс высокодоходных облигаций повышенного инвестиционного риска — Индекс Мосбиржи ВДО ПИР. По заявлению биржи, новый индикатор призван повысить прозрачность российского долгового рынка и дополнить семейство действующих индексов облигаций. Для включения в базу расчета индекса выпук облигаций должен соответствовать следующим критериям:

По состоянию на 1 апреля 2021 г. в индекс вошло 46 выпусков облигаций. Дебютный выпуск залоговых облигаций от «Юнисервис Капитал»Компания «Юнисервис Капитал» разместила дебютный выпуск залоговых облигаций на сумму 90 млн руб. со сроком погашения через 8 лет. Залогом по долгу выступило коммерческое здание в центре Новосибирска, рентный доход от которого планируется направить на выплату купонов. Купон по облигациям выплачивается ежемесячно по ставке 8,8% годовых. Бумаги доступны для торгов на Московской бирже, участвовать в которых могут квалифицированные инвесторы. Если не брать в расчет классическую секьюритизацию, ранее подобных финансовых инструментов еще никто не предлагал. Это первый опыт, который, возможно, откроет новый формат на облигационном рынке. Для инвесторов он означает более высокие гарантии возврата средств, а для эмитента — более низкую ставку фондирования. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.