|

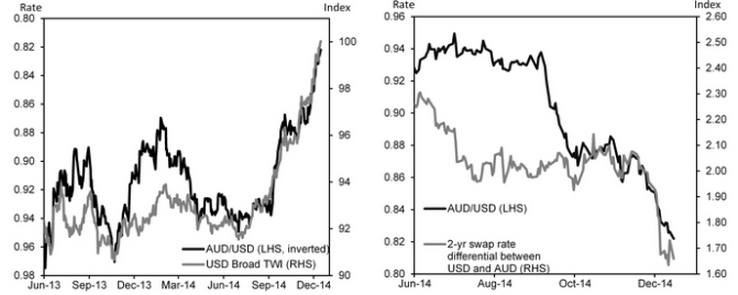

Еще в начале ноября я давала неутешительные прогнозы для «быков» по AUD/USD, NZD/USD и «медведей» по USD/CAD, искренне полагая, что через пять месяцев пары достигнут таргетов на 0,8, 0,7 и 1,18. Два из них позади, самое время оценить промежуточные результаты и при необходимости внести коррективы в имеющиеся позиции. Ведь инвестор, который периодически не пересматривает свои взгляды, уподобляется человеку, постоянно носящему одну и ту же одежду. Применительно к товарным валютам можно сказать, неважно в каких ты кедах, главное, что в них ты ходишь по Парижу. Действительно, ситуация с тех пор мало изменилась. «Канадец» с момента публикации вышеуказанного поста потерял две фигуры, «австралиец» — все пять, и лишь «киви» не захотел сдаваться на милость победителю. Ну что же, не умеешь — научим, не хочешь — заставим. Для начала попытаемся понять, что будет происходить с индексом доллара, пока ЕЦБ наращивает баланс до 3 трлн евро, а Банк Японии занимается самой грандиозной за всю историю программой количественного смягчения. Доля EUR и JPY в структуре показателя составляет 71,2%. Нетрудно догадаться, что продолжение девальвации этих денежных единиц подбросит индекс USD к новым многолетним пикам. Судя по динамике товарных валют, им с анализируемым показателем не по пути: словно испугавшись друг друга, они бегут в разных направлениях приблизительно с одинаковой скоростью. Ситуация усугубляется сужением дифференциалов доходности долговых обязательств Австралии, Новой Зеландии, Канады и казначейских бондов США, что добавляет вистов гринбеку.

Источник: Bloomberg, Goldman Sachs. Сила «американца» далеко не единственный фактор, который наводит уныние на «быков» по AUD, NZD и CAD. Ведь неслучайно все три имеют статус товарных валют: их динамика тесно связана с конъюнктурой рынка сырьевых товаров. А кто сказал, что нисходящие тренды по нефти, золоту, молоку, железной руде, меди и прочим активам ни с того ни с сего развернутся? Скорее у них имеются предпосылки для продолжения пике. Не удивлюсь, если вышеперечисленные инструменты потеряют от 30% до 50% своей стоимости на фоне замедления экономики Китая, чей ВВП явно не дотянет до 7,3% в текущем году, а на 2015-й будет выставлен скромный таргет в 7%. Мы привыкли считать, что слабость китайской макроэкономической статистики — повод для расширения пакета стимулирующих мер со стороны Народного Банка и правительства. Однако может быть, все наоборот: снижение ставки рефинансирования, повисший в воздухе вопрос об уменьшении норматива отчислений в фонд обязательных резервов — всего лишь запоздавшая реакция PBOC на замедление ВВП? Полагаю, ситуация усугубится в 2015 году, а Пекин будет ожидать продолжения удешевления сырьевых товаров, чтобы по полной программе им воспользоваться.

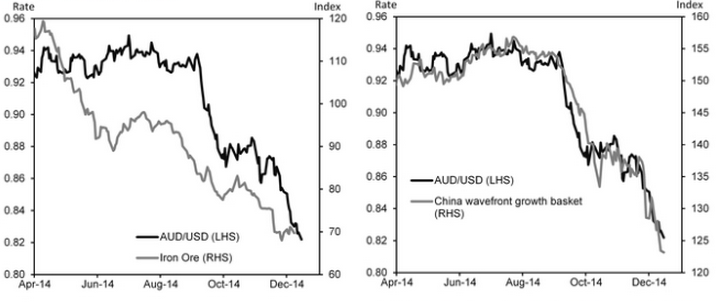

Источник: Bloomberg, Goldman Sachs. Особенно уязвимыми выглядят позиции канадского доллара, который едва не зачислили в список желающих повысить процентную ставку. Не обольщайтесь. Спад в нефтяной промышленности, замедление ВВП и инфляции, проблемы на рынке труда поставят крест на амбициозных надеждах. «Луни» сохранял устойчивость благодаря ставке на монетарную рестрикцию BoC, но, как только иллюзии рассеются, даже стабилизация Brent и WTI не спасет «медведей» по USD/CAD от продолжения ралли. Не будем забывать и о влиянии на ситуацию сползающих в дефляцию экономик. На этом фронте вдоволь потрудилось черное золото. Замедление потребительских цен по меньшей мере еще около трех-шести месяцев будет преследовать центробанки ведущих стран мира. Это отобьет у RBNZ и BOC желание повышать процентные ставки и подтолкнет RBA к смягчению монетарной политики. Позиции товарных валют выглядят слабее некуда, поэтому я предлагаю продавать их на росте, сохранив таргет по NZD/USD на уровне 0,7 и изменив целевые ориентиры по AUD/USD и USD/CAD на 0,75 и 1,21. По мнению аналитика ГК TeleTrade, Михаила Поддубского, отдельный фактор в пользу сохранения тренда на снижение валют тихоокеанского региона - приближение к моменту первого повышения процентных ставок со стороны ФРС. Рост ставок в штатах может оказать серьезное давление именно на валюты высокодоходные. |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.