|

Ключевые тезисы: - «НЗРМ» является небольшим, но быстрорастущим, благодаря расширению клиентской базы, предприятием с высокой для своей отрасли рентабельностью по EBIT — 5,2%.

- Из негативных аспектов можно выделить длительный период оборачиваемости запасов и низкую долю собственного капитала — 8,4% в структуре пассивов.

- Компания растет преимущественно за счет средств частных инвесторов и банковских кредитов. Оформленные в 2018-19 гг. займы для покупки оборудования увеличили процентные платежи, что негативно сказалось на чистой прибыли.

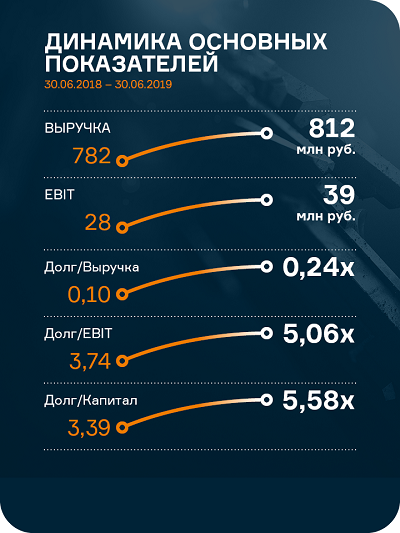

- Во втором квартале компания нарастила выручку за счет поставок крупным клиентам, которые работают с заводом на протяжении последних 1-2 лет. По итогам полугодия выручка составила 812 млн руб., рост по отношению к аналогичному периоду прошлого года — 4%.

- У «НЗРМ» продолжает расти валовая прибыль и EBIT (+10% и +37% к первому полугодию 2018 г. соответственно) при снижении чистой прибыли из-за возросших процентных платежей, часть которых будет возмещена по программе субсидирования облигационных займов МСП.

- Все обязательства «НЗРМ» обеспечены активами. Ликвидные активы покрывают около 80% задолженности. Чистые активы достигли на конец июня 2019 г. 73 млн руб.

- В марте Новосибирский завод резки металла разместил на бирже облигации, которые торговались в июле по средневзвешенной цене 101,14%. Средний объем торгов облигациями составляет 1,55 млн руб. (155 бумаг) ежедневно. Вчера компания выплатила инвесторам доход за 6-й купонный период.

Полный аналитический отчет в формате pdf доступен по ссылке.

|