|

В начале июля в СМИ появилась информации о новом инвестиционном фонде недвижимости — PNK Rental, проекте компании PNK Group. В фонд войдут объекты индустриальной недвижимости, складские комплексы PNK Group. Управляющей компанией фонда выступит «А Класс Капитал». Ожидаемая доходность инвесторов декларируется на уровне от 11,5% годовых. Пока ПИФы еще не были запущены и оценить их реальную эффективность невозможно. Вместе с тем, у другого подобного проекта — AKTIVO— в обращении уже несколько ЗПИФов под управлением УК КСП Капитал Управление Активами и УК Альфа Капитал и по ним доступна вся отчетность. Какие результаты для инвесторов показывает проект — в разборе ниже. АKTIVOОдна из известных компаний, осуществляющих инвестиции в объекты коммерческой недвижимости, на российском рынке — площадка AKTIVO. Компания ведет поиск и подбор объектов недвижимости, осуществляет аудит на предмет «юридической чистоты» объекта, доходности, технического состояния, коммерческой привлекательности, надежности арендаторов. Далее, под подобранный объект формируется закрытый ПИФ, средства которого направляются на выкуп объекта недвижимости. В дальнейшем ПИФ (и объект недвижимости) управляется профессиональной УК с лицензией, а полученный арендный доход за вычетом издержек, распределяется среди владельцев паев в виде дивидендов (с которых физическими лицами уплачивается налог 13%). На сайте компании заявляется доходность от 9,5% до 11% годовых. Из публичных источников мы нашли ЗПИФы, которые сформировала AKTIVO. Они управляются УК КСП Капитал Управление Активами и УК Альфа Капитал: УК КСП Капитал Управление Активами

УК Альфа Капитал

Поскольку вся отчетность ЗПИФов является публичной, мы можем оценить реальную доходность инвесторов по каждому ПИФу. Отчетности ЗПИФовДля сравнения мы проанализировали отчетности нескольких ПИФов. И результаты нас разочаровали. Инвесторы, за вычетом расходов на УК и операционных расходов по объектам, зарабатывают меньше, чем по депозиту, при этом стоимость ПИФов не растет (несмотря на заявляемую индексацию арендных платежей), да и сама арендная выручка достаточно волатильная. Операционные расходы в аренде и плата УК занимают существенную долю в арендном доходе, что существенно снижает прибыль инвесторов, дополнительным минусом является крайне низкая ликвидность таких закрытых ПИФов, а ЗПИФ «Активо Одиннадцать» (под объект НЕОФАРМ и других арендаторов в д.Сапроново, микрорайон «Купелинка», квартал Северный, дом № 2) после сбора 570 млн рублей потерял в чистых активах более 32 млн, в том числе за счет выплат дивидендов в объеме большем, чем арендный доход. Подробнее — в сводных показателях.

Доходность больше 5% годовых была получена только в первые несколько кварталов за счет возврата ранее привлеченных инвестиции. Средние операционные расходы, включая затраты на УК составляют более 40% от аренды, средняя арендная доходность инвесторов — не более 3% годовых. Стоимость пая выросла несущественно, арендные платежи также не выросли и не превышают 4 млн рублей, к тому же, они достаточно волатильны.

Доходность ПИФа не превышает 4% годовых, около 40% от арендного платежа составляют операционные расходы, арендная выручка в 2019 году стабильная.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность составила менее 5%, с учетом налогов — менее 4%, операционные расходы в аренде — более 20%, стоимость пая с 2015 года снизилась, т.е. прироста оценки арендной доходности за счет индексации — нет.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность составила около 7,3%, с учетом налогов — 6,4%, операционные расходы в аренде — около 30%, стоимость пая с 2013 года не изменилась, т.е. прироста оценки арендной доходности за счет индексации — нет.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность менее 5%, с учетом налогов — около 4%, при этом ПИФ распределяет ранее привлеченные свободные ДС, т.е. реальная арендная доходность будет существенно ниже, по данному ПИФу существенно падает стоимость чистых активов. Как анализировать отчетность ПИФов и где ее найти?Вся отчетность по ПИФам (включая оценку, аудиты, раскрытие информации перед ЦБ) должна быть опубликована на сайте Управляющей компании по стандартным формам. ПИФы по закону могут управляться только профессиональными Управляющими компаниями (УК) с соответствующей лицензией ЦБ РФ / ФСФР. По договору УК могут осуществлять полный цикл операционной работы по объекту, или передать часть функций операционного контроля сторонним компаниям (например, контроль выплаты арендных платежей, работу с арендаторами, их поиск и т.д.). В общем случае УК обязана вести учет имущества, предоставлять отчетность в Банк России, проводить платежи. Также деятельность ПИФа контролируется:

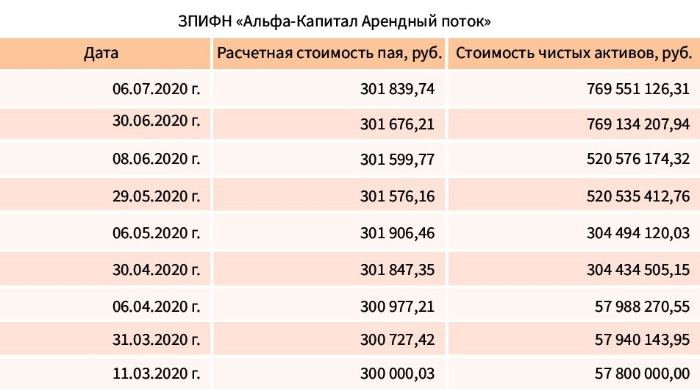

Посмотрим типовые формы отчетности, на примере фондов недвижимости, представленных на сайте Альфа Капитал. Для анализа нас интересуют три основных формы: 1. Стоимость пая и стоимость чистых активов (СЧА) Это типовая форма со следующим видом:

Форма показывает, как выросли чистые активы ПИФа и стоимость пая. Инвесторы могут заработать не только на промежуточных дивидендных выплатах, но и росте стоимости пая, например, если в ПИФе большая доля акций, которые сильно выросли в цене и, соответственно, выросла расчетная стоимость пая. 2. Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда) В ней отражены все активы ПИФа, с подтверждением актуальной рыночной стоимости, в том числе от оценщика. Например, в указанном выше ПИФе «АЛЬФА-КАПИТАЛ АРЕНДНЫЙ ПОТОК», на конец I квартала привлеченный капитал в 57,8 млн рублей был размещен:

Вид отчетности стандартизован и одинаков у каждой УК. 3. Отчет о приросте (об уменьшении) стоимости имущества, принадлежащего акционерному инвестиционному фонду (составляющего паевой инвестиционный фонд) В данном отчете показывается весь доход по активам фонда также в стандартизованном виде, включая арендные доходы и изменение стоимости рыночных инструментов (облигаций, акций). Базовые значимые поля:

Некоторые УК хранят информацию за весь период работы фонда. Однако, это не обязательно, и некоторые УК с определенного периода удаляют отчеты, что создает некоторые сложности для инвесторов, которые хотят оценить работу фонда на длительном интервале времени. ПИФы недвижимости могут быть интересны собственникам, которые могут получить некоторые налоговые преференции (нет налога на прибыль внутри фонда, только при выводе капитала), возможность таким образом привлечь стороннее финансирование (через продажу своих паев), но эти преимущества надо сравнивать с потенциальными затратами на УК и другие контролирующие структуры, которые ежегодно могут доходить до 5% от стоимости имущества. Частным инвесторам этот инструмент может быть интересен только при арендной доходности более 12-15% годовых, что позволит заработать (с учетом операционных затрат) депозитную доходность, при этом надо учитывать, что ликвидность паев крайне низкая. Однако есть некоторые нефинансовые преимущества: информация о пайщиках закрыта и если потенциальный кредитор или, например, жена при разводе (или в иных специфических ситуациях), не знают о возможном владении паями и не сделают запрос в соответствующий депозитарий, то таким образом можно скрыть свое имущество (как недвижимое, так и ценные бумаги, доли в бизнесе) или временно «переоформив» паи на связанных лиц. Выводы ПИФы недвижимости могут быть интересны собственникам, которые могут получить некоторые налоговые преференции (нет налога на прибыль внутри фонда, только при выводе капитала), возможность таким образом привлечь стороннее финансирование (через продажу своих паев), но эти преимущества надо сравнивать с потенциальными затратами на УК и другие контролирующие структуры, которые ежегодно могут доходить до 5% от стоимости имущества. Частным инвесторам этот инструмент может быть интересен только при арендной доходности более 12-15% годовых, что позволит заработать (с учетом операционных затрат) депозитную доходность, при этом надо учитывать, что ликвидность паев крайне низкая. Однако есть некоторые нефинансовые преимущества: информация о пайщиках закрыта и если потенциальный кредитор или, например, жена при разводе (или в иных специфических ситуациях), не знают о возможном владении паями и не сделают запрос в соответствующий депозитарий, то таким образом можно скрыть свое имущество (как недвижимое, так и ценные бумаги, доли в бизнесе) или временно «переоформив» паи на связанных лиц. P.S. Представители AKTIVO попросили дополнить материал комментариями. Реальная доходность инвесторов отличается от расчетной, если брать агрегированные показатели дивидендов и первоначальные инвестиции (текущих активов), по следующим причинам:

Для наглядности посмотрим один из фондов «Активо». Например, фактическая доходность наших инвесторов ЗПИФа «Активо десять» составила за период с июня 2019 года по июнь 2020 года 12,6% годовых: при покупке в конце 2019 года стоимость 1 пая составила 395 427 рублей, за год ежемесячные платежи составили 39 958 рублей. |

Поиск котировок:Например: Газпром

|

|

© 2025 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.