|

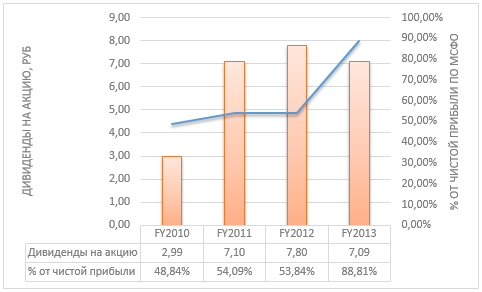

Совет директоров Мостотреста рекомендовал по итогам 2013 года выплатить дивиденды в размере 7,09 руб. на акцию. Это значительно выше моего прогноза, предполагавшего выплату 4 руб. на одну ценную бумагу. В результате общая сумма, которую компания направит на эти цели, составит 2 млрд руб. против 2,2 млрд годом ранее, или 88,8% от чистой прибыли по МСФО. Это означает дивидендную доходность порядка 7,88% в текущих ценах. Отсечка назначена на 16 июля 2014 года.

Источник: данные компании, инфографика Инвесткафе. Запланированные выплаты предполагают рекордную дивидендную доходность для компании, которая и так стабильно выплачивала высокие дивиденды. Дивидендная политика Мостотреста предполагает выплату не менее 30% чистой прибыли по МСФО, однако компания направляет акционерам более 50% уже несколько лет. Для сравнения: за 2012 год они получили по 7,8 руб. на акцию при доходности 4,94%), а за 2011-й — 7,1 руб. на акцию при доходности 3,84%. Среди отечественных публичных компаниями строительного сектора да и в среднем по российскому рынку дивидендная доходность бумаг Мостотреста остается одной из самых высоких. Так, у Группы ЛСР по итогам 2012 года этот показатель составил 3,07%, а в 2011-м — 3,24%. Группа ПИК и вовсе не выплачивает дивиденды, но заявила, что может сделать это по итогам 2013 года (принципы дивидендной политики компании находятся на стадии рассмотрения). Основной причиной высоких дивидендов Мостотреста я считаю то, что одним из крупнейших акционеров является Управляющая компания НПФ Благосостояние, которая владеет пакетом в 29,4% и заинтересована в получении дивидендного дохода, поэтому большинство миноритарных акционеров Мостотреста — это также различные НПФ. Для НПФ получение дивидендов является одним из ключевых факторов, влияющих на выбор эмитента для инвестирования. Стабильная выплата дивидендов является одним из способов поддержать ликвидность ценных бумаг Мостотреста. Отдельно стоит отметить, что по итогам 2013 года компания показала самый низкий объем чистой прибыли с 2010 года — 2,26 млрд руб. Впрочем, финансовые результаты в целом оказались неплохими. Особенно порадовал рост объема бэклога на 26,33% г/г благодаря победе на крупных тендерах, обеспечивших компанию стабильным финансовым потоком на ближайшие годы. При этом долговая нагрузка продолжает снижаться ввиду уменьшения объема общего долга и значительного повышения объема денежных средств и эквивалентов. В результате соотношение Net Debt/EBITDAснизилось с 0х до -2,4х, что означает минимальные кредитные риски. Я ожидаю, что Мостотрест продолжит стабильно наращивать оборот с помощью повышения бэклога и привлечения субподрядчиков. Это позволяет рассчитывать на дальнейшее пополнение портфеля заказов, которое будет осуществляться путем участия в конкурсах на строительство комплексных проектов. Отмечу также, что в начале 2013 года рентабельность бизнеса Мостотреста улучшилась благодаря продаже доли в Инжтрансстрое (ИТС). Все эти факторы дают основание рассчитывать на повышение капитализации компании в долгосрочной перспективе. Дополнительным аргументом здесь является высокий потенциал роста ценных бумаг Мостотреста в сравнении с компаниями-аналогами. Целевая цена акции Мостотреста составляет 193,75 руб., потенциал роста — 108,4%, долгосрочная рекомендация — «покупать». |

Поиск котировок:Например: Газпром

|

|

© 2024 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.