|

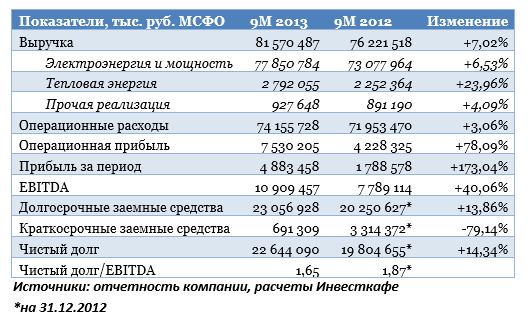

Вслед за ТГК-1 еще одна «дочка» Газпромэнергохолдинга ― ОГК-2 ― отчиталась по МСФО за 9 месяцев 2013 года. Как и следовало ожидать, после сильных финансовых результатов компании по РСБУ последовали и впечатляющие консолидированные данные. Выручка ОГК-2 за 9 месяцев 2013 года увеличилась на 7,02% относительно аналогичного периода прошлого года. При этом наибольший прирост продемонстрировал сегмент тепловой генерации, доход по которому прибавил 24% г/г в первую очередь за счет увеличения отпуска тепла на 9% по сравнению с 3-мя кварталами 2012 года. Выручка от торговли электроэнергией и мощностью выросла на 6,3% г/г на фоне падения отпуска электроэнергии станциями ОГК-2 на 6,5% г/г. Это стало следствием снижения коэффициента использования установленной мощности в результате снятия нагрузки с менее эффективных мощностей. Драйверами роста выручки стали увеличение цен на мощность на КОМ и прирост объемов реализации мощности по ДПМ. Кроме того, сказалось увеличение средней рыночной цены на электроэнергию и среднего тарифа на тепло на 13% и 12,9% г/г соответственно. Операционные расходы ОГК-2 за отчетный период росли гораздо более низкими темпами, чем выручка. Так, издержки увеличились лишь на 3,06% г/г благодаря проведению специальной программы по их оптимизации. Компании также удалось снизить амортизационные отчисления более чем на 5%, а удельные расходы на топливо — более чем на 2% (за счет увеличения доли угля в топливном балансе и снижения доли дорогого мазута). ОГК-2, конечно же, не удалось избежать незначительного роста расходов на топливо в связи с индексацией цен на газ для промышленных потребителей. Показатель EBITDA ОГК-2 за 9 месяцев 2013 года вырос на 40% относительно аналогичного периода 2012 года. При этом прогноз по данному показателю по итогам 2013 года руководство держит на уровне 11,7-12 млрд руб. Давление на него будут оказывать планируемые к списанию долги бывших компаний Энергострима в размере порядка 1 млрд руб. Положительное влияние на формирование более высокого показателя чистой прибыли ОГК-2 оказали выросшие финансовые доходы и упавшие финансовые расходы компании за указанный период. В итоге чистая прибыль за 9 месяцев 2013 года увеличилась в 2,73 раза.

Рост общей суммы задолженности ОГК-2 за 3 квартала текущего года по сравнению с аналогичным периодом 2012 года незначителен. За счет заметного роста EBITDA снизился коэффициент отношения чистого долга к этому показателю до 1,65 пункта, что считается весьма невысоким уровнем по отрасли и говорит об уменьшении долговой нагрузки. Рост чистого долга ОГК-2 на более чем 14% объясняется сокращением денежных средств с начала года за счет снятия банковских депозитов в целях финансирования текущей деятельности. В целом финансовые результаты ОГК-2 по МСФО за 9 месяцев 2013 года однозначно можно назвать позитивными для котировок акций компании. Последние активно отыгрывали хорошую отчетность в течение среды, 27 ноября. Среди негативных моментов хотелось бы отметить тот факт, что свободный денежный поток ОГК-2, вероятнее всего, останется на отрицательной территории по итогам 2013 года, учитывая, что финансирование инвестпрограммы в текущем году составит 20,12 млрд руб., из которых 13,2 млрд руб. уже было освоено по истечению 3-х кварталов. По итогам первых 9 месяцев free cash flow составил минус 3,89 млрд руб. До 2016 года компания планирует ввести в эксплуатацию еще 1830 МВт мощности по ДПМ. Для этого ей, скорее всего, понадобятся дополнительные кредиты, так как срыв сроков по данным проектам чрезвычайно нежелателен и грозит штрафными санкциями, а инвестпрограмма, по словам представителей компании, в 2014 году будет точно не меньше уровня CAPEX в 2013-м. Однако, по моему мнению, ОГК-2 еще вполне может позволить себе увеличить долговую нагрузку. Целевая цена по акциям генератора — 0,4 руб., долгосрочная рекомендация — «покупать». |

Поиск котировок:Например: Газпром

|

|