|

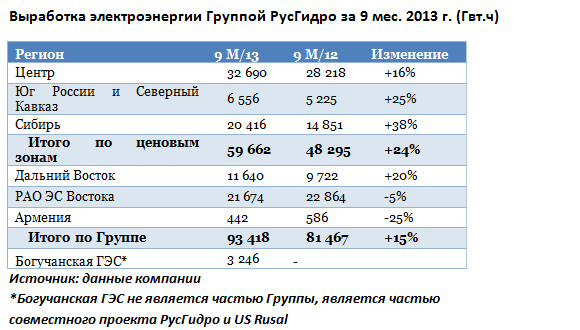

Группа Русгидро опубликовала операционную отчетность за девять месяцев 2013 года. Она порадовала приростом выработки на 15% относительно аналогичного периода прошлого года: суммарный показатель за 3-й квартал составил 93,4 тыс. Гвт/ч против 81,5 тыс. Гвт/ч годом ранее. Более подробные данные по регионам деятельности группы представлены в таблице ниже. Увеличение выработки был обеспечено главным образом за счет Сибири, Дальнего Востока и Юга. В свою очередь, это произошло из-за более высоких объемов притока на гидроэлектростанции Сибири и замещения выработки на тепловых станциях электроэнергией ГЭС на Дальнем Востоке. Также на Дальнем Востоке паводковые условия позволили установить исторические максимумы по объемам притоков воды в водохранилища местных ГЭС. В связи с этим потребовался запуск холостых сбросов воды на Зейской и Бурейской ГЭС. В южном регионе с целью увеличения загрузки мощностей были перенесены сроки ремонтных работ на Ирганайской и Чиркейской ГЭС.

При этом интересно отметить, что производство у «дочки» холдинга РАО ЭС Востока снизилось по итогам трех кварталов, так как электроэнергия, отпускаемая с ТЭЦ и ГРЭС, основными активами РАО ЭС Востока, была замещена более дешевой энергией с ГЭС. Отпуск тепла РАО ЭС Востока за указанный период остался на уровне трех кварталов 2012 года. Значительно сократилась выработка электроэнергии в Армении, где у Русгидро также есть гидрогенерирующие активы. Однако в целом показатели данного региона не оказывают серьезного влияния на итоговые значения группы. Что касается прогноза операционных результатов по итогам года, можно с уверенностью сказать, что они будут лучше прошлогодних. Руководство холдинга оценивает рост производства электроэнергии в 8% г/г. В Сибири (Саяно-Шушенская и Новосибирская ГЭС), на Юге (Краснодарское водохранилище) и Центре (Волжско-Камский каскад ГЭС) притоки воды в воды в водохранилища, вероятнее всего, будут превышать норму, а в некоторых случаях ― уровни 2012 года. На мой взгляд, Русгидро сможет трансформировать увеличение выработки электроэнергии по итогам 3-го квартала, а также всего 2013 года в денежные потоки и таким образом увеличить выручку. Этому будет способствовать и повышение тарифов с 1 июля текущего года, а также рост цен на рынке на сутки вперед по итогам полугодия на 10% г/г в европейской части и на 15% г/г в Сибири. На итоговых финансовых показателях позитивно скажется программа оптимизации издержек, которая уже по итогам 1-го полугодия принесла плоды в виде роста операционных расходов лишь на 1,6%. Таким образом, я ожидаю, что 2013 год группа завершит с чистой прибылью. Этому также будет способствовать тот факт, что среди крупнейших энергетиков-держателей доли в Интер РАО ЕЭС, которая с января по июль понесла существенные неденежные убытки, у Русгидро сравнительно небольшая доля в этой компании, составляющая порядка 5%. Некоторое давление на финансовый результат могут оказать затраты на устранение аварийной ситуации в паводковых регионах Дальнего Востока, которые РАО ЭС Востока уже оценила их в 570 млн руб., а также возможная заморозка тарифов в паводковых регионах и рост амортизационных отчислений в связи с запуском новых мощностей. Моя рекомендация по акциям Русгидро ― «покупать», целевая цена ― 0,73 руб., потенциал роста ― 33% от текущих уровней. Коллеги из компании Открытие также видят в данных бумагах положительный потенциал. |

Поиск котировок:Например: Газпром

|

|