|

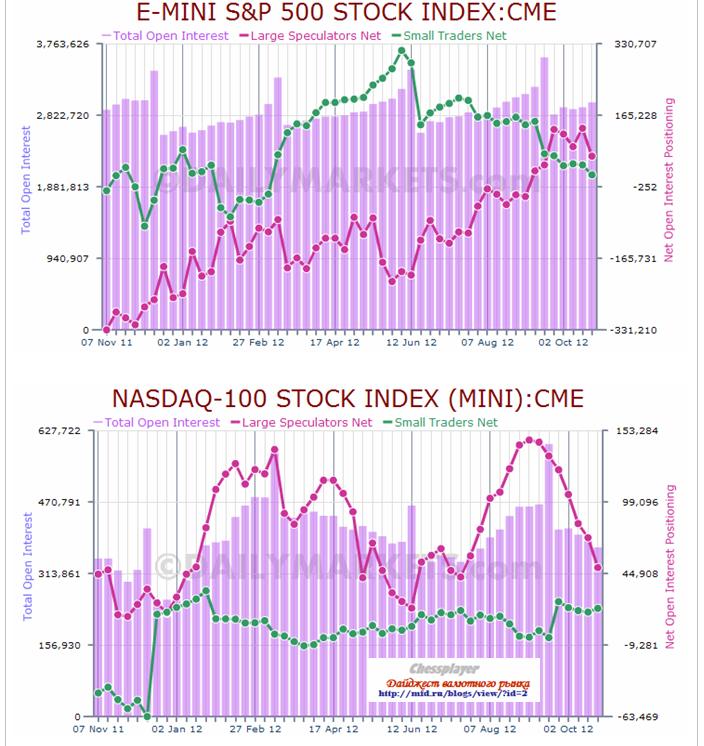

Представляю вашему вниманию анализ последнего отчета COT – позиций, занимаемых различными категориями трейдеров на фьючерсном и опционном рынках. Важно, что информация, получаемая от СОТ, никак не связана с ценой. Это объективное свидетельство действий, предпринимаемых самыми крупными и информированными участниками рынка. Отчет COT позволяет приобрести долгосрочный взгляд на биржевые товары. Большинство позиций, открытых участниками рынка, попадают в эту статистику. Участников рынка можно разделить на три основных категории: крупные трейдеры (Large Traders), коммерческие трейдеры (Сommercials) и мелкие спекулянты (small speculators). Подробнее о том, кто это, можно прочитать в моей статье: Как использовать отчет трейдеров по открытым позициям? Отчет COT от 26 октября 2012 года....................................................................................................... Фондовые индексы США: E-MINI S&P500 и E-MINI NASDAQ100 - диспозиция постепенно сдвигается в сторону более бычьей.E-MINI S&P500 – нейтральная диспозиция Мелкие спекулянты уменьшают позицию с 5 июня. Тогда они противостояли и крупным спекулянтам и хеджерам. E-MINI NASDAQ100 – скорее бычья, чем медвежья. Крупные спекулянты непрерывно уменьшают позицию с 4 сентября. Она уже близка к минимальной за год.

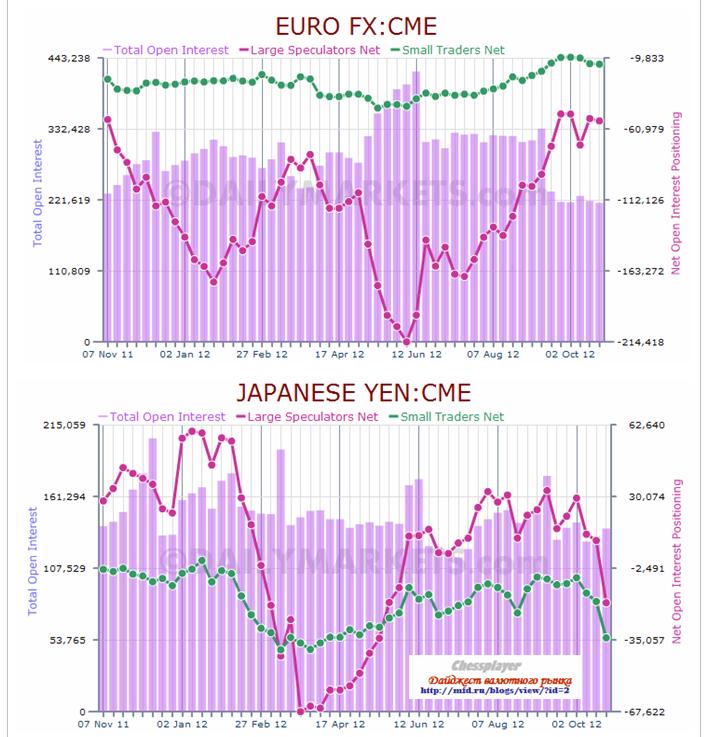

EURO/USD и JPYEURO/USD – нейтральная диспозиция. Позиция крупных спекулянтов на максимуме, но не обманитесь. Весь график находится в отрицательной зоне и следовательно может пойти вверх. JPY – бычья диспозиция Мелкие спекулянты активно шортят йену и это хорошо для японской валюты.

EURO и USD на недельных графиках – неясная диспозиция.USD – неясная диспозиция С точки зрения количества контрактов выглядит бычьи. С точки зрения продолжительности циклов, а мы видим, что средний цикл здесь продолжается порядка 1,5лет, USD должен слабеть. Тренд ослабления доллара начался только несколько месяцев назад и ему еще далеко до завершения.

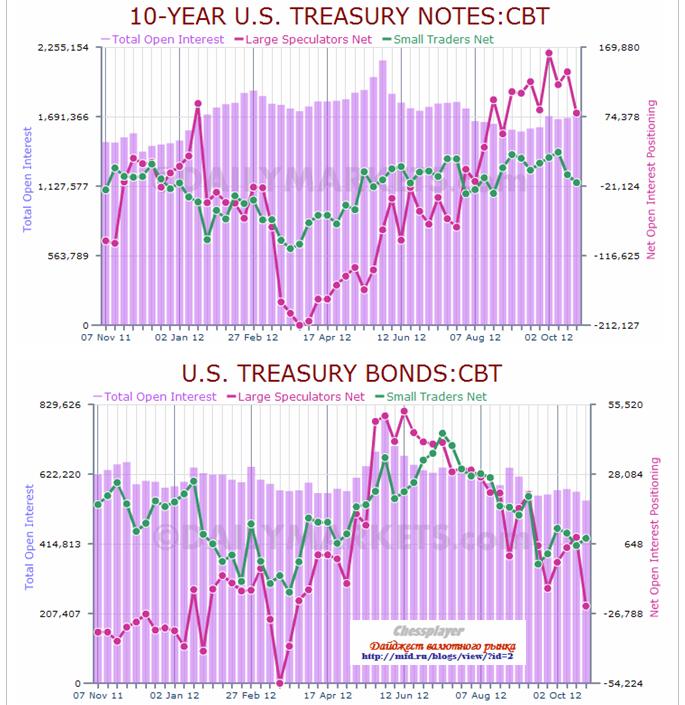

10-year US Treasury notes и US Treasury bonds (казначейские облигации старше 10 лет) – неясная диспозиция.Интересно, как сильно отличается диспозиция близких по рыночному положению активов.10-year US Treasury notes – медвежья диспозиция. Максимальный за год лонг крупных спекулянтов и мелких трейдеров US Treasury bonds – нейсная диспозиция Позиция крупных спекулянтов ближе к нижнему краю диапазона

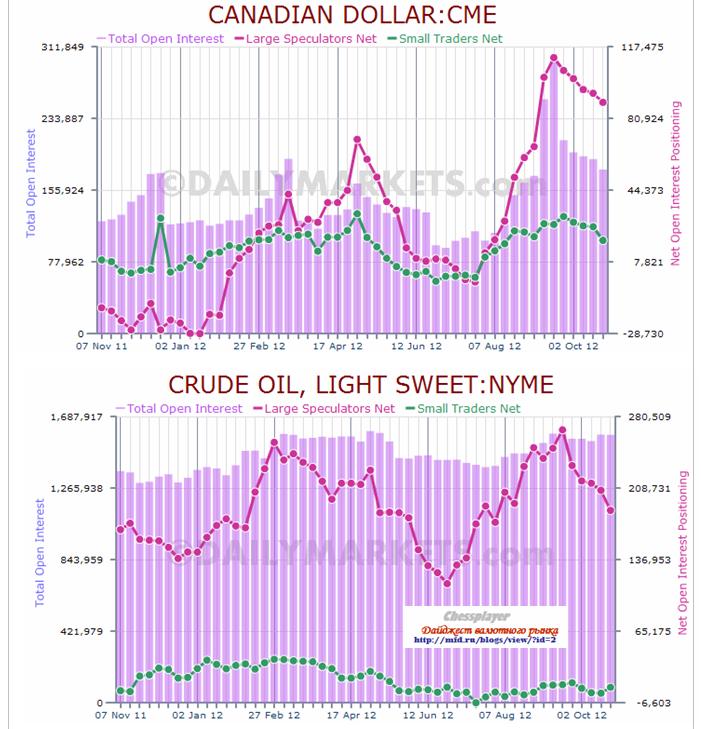

CAD и Crude Oil – медвежья диспозицияЭти два актива, как известно, тесно коррелируют друг с другом CAD – медвежья диспозиция Крупные спекулянты «перебрали» лонгов и не спешат от них избавляться ( а придется!). Судя по диспозиции отчета COT мы находимся в начале цикла распродаж лонгов крупными спекулянтами и в начале цикла снижения CAD. Crude Oil – скорее медвежья диспозиция Здесь уже прошла половина цикла снижения, и судя по тенденции проходить цикл полностью, и по тому, что исторически ноябрь-декабрь не лучшие месяцы для нефти, имеем большие шансы на продолжение снижения цен на нефть.

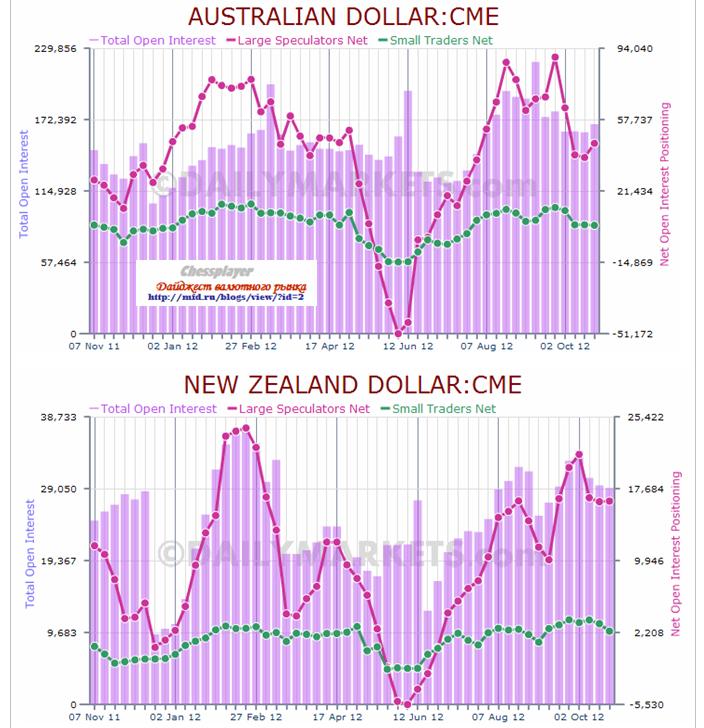

AUD и NZD – здесь диспозиции очень похожи, и они скорее медвежьи, чем бычьиAUD – скорее медвежья диспозиция Позиция мелких трейдеров близка к максимальной NZD – скорее медвежья диспозиция Здесь и позиция крупных спекулянтов и мелких трейдеров близка к максимальной.

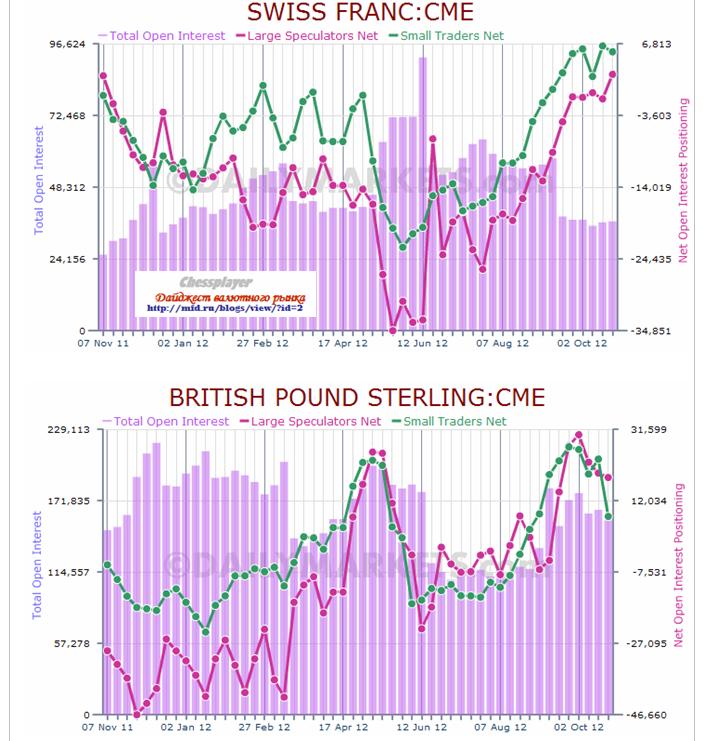

CHF и GBPCHF – бычья диспозиция Нетто-позиция крупных спекулянтов впервые с ноября 2011 года вышла в лонг. GBP – медвежья диспозиция После пика, достигнутого 2 сентября, крупные спекулянты третью неделю подряд последовательно уменьшают свой нетто-лонг.

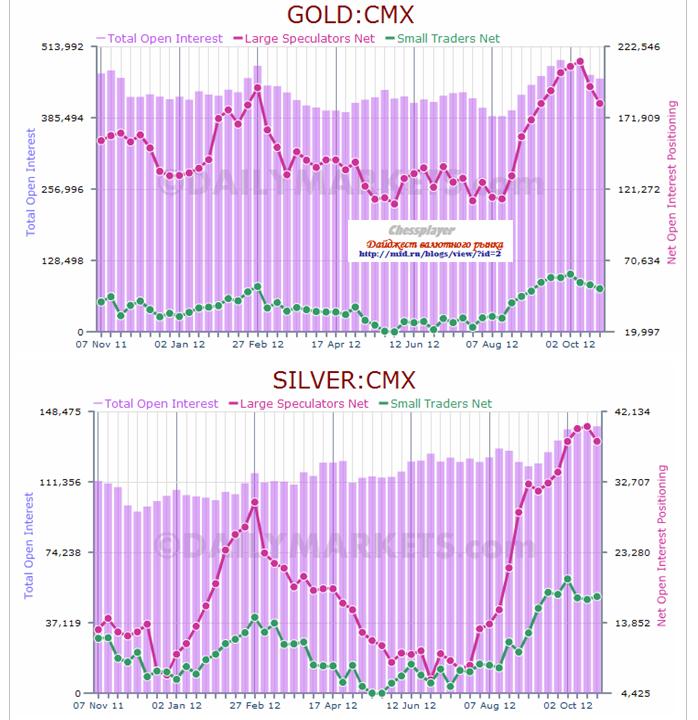

GOLD и SILVER – по драгоценным металлам медвежья диспозиция.Позиции крупных спекулянтов и мелких трейдеров близки к максимальным. Это отражает перекупленность драгоценных металлов, возникшую после запуска QE3. GOLD – медвежья диспозиция SILVER – очень медвежья диспозиция. Всего первая неделя, как нетто-позиция крупных трейдеров по серебру повернула вниз. Учитывая сезонный фактор, я бы все-таки не рекомендовал торопиться вставать в шорт по драгоценным металлам. Что золото, что серебро уже откорректировались порядка 5% - это почти предельный размер коррекции для сильного тренда (не исключено, что они вошли в сильный тренд) по золоту. Дальше позиция крупных трейдеров может понижаться без существенного снижения самой цены на металл. Можно очень сильно "попасть"...

|

Поиск котировок:Например: Газпром

|

|