|

За 12 месяцев 2020 года выручка компании составила 1781,8 млн руб., что на 3,8% (65 млн руб.) больше, чем годом ранее. Чистая прибыль за год также выросла с 19,2 до 22,2 млн руб. (+18,3%). Основной доход компании приносит оказание услуг по обработке металла, доля направления трейдинга в выручке ООО «НЗРМ» не превышает 20% в «высокий» сезон. Ежемесячный объем производства в натуральном выражении составляет около 3,6 тыс. тонн, торговых операций — порядка 1 тыс. тонн металла. С 2019 года компания активно наращивает производственную базу, закупая новое оборудование (линии лазерной резки, листогиб), это позволило компании в 2020 году стать полноценным сервисным металлоцентром и выйти на новые рынки сбыта. Ключевые тезисы: — Показатели рентабельности по итогам года принимают следующие значения: валовая рентабельность — 6,39%, рентабельность по EBIT — 4,37%, по чистой прибыли — 1,27%. За счет быстрой оборачиваемости запасов эмитент эффективно генерирует прибыль даже при невысоком уровне рентабельности.

— Доля трех крупнейших отраслей-потребителей в выручке ООО «НЗРМ» распределяется следующим образом: 30,4% — машиностроение, 10,1% — металлотрейдинг и обработка металла, 35,2% — ЛЭП и прочие металлоконструкции, 24,3% — прочие заказы. — За год долговая нагрузка компании выросла на 14,5%, что, впрочем, не оказало негативного влияния на показатели рентабельности эмитента.

— Показатели долгового бремени имеют следующие значения: соотношения долга к выручке — 0,26х, долга к капиталу — 4,37х, долга к EBIT — 5,93х.

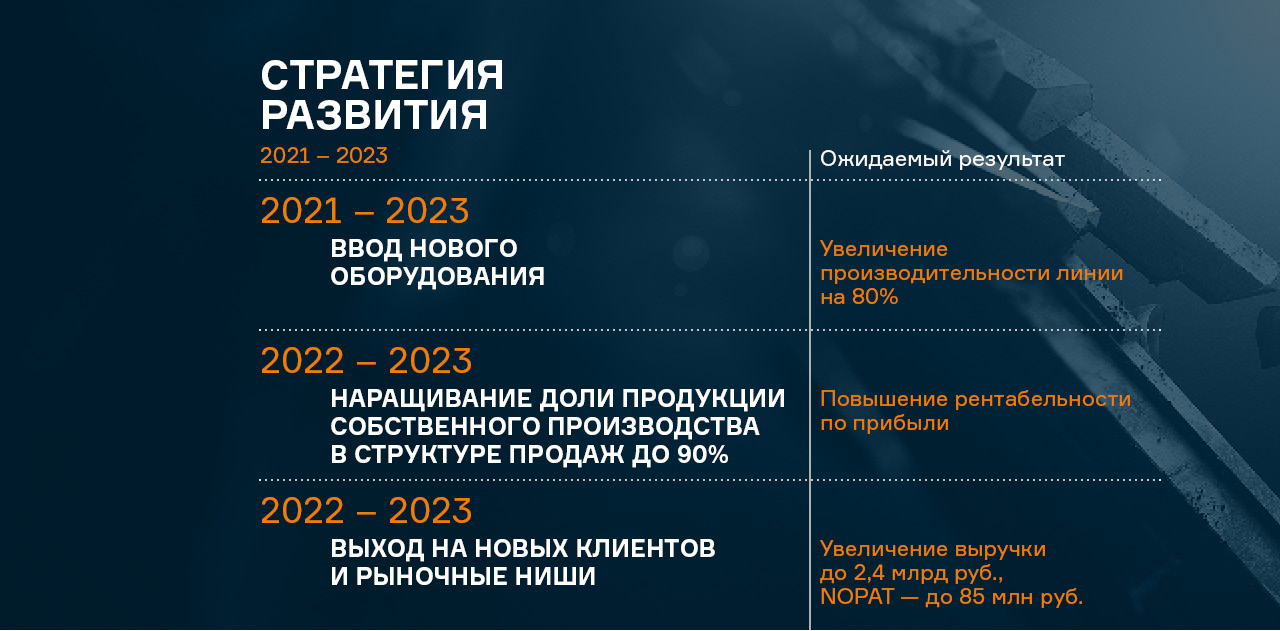

— Согласно оценке USC финансовое состояние эмитента — удовлетворительное с позитивным прогнозом. Положительные факторы: увеличение ассортимента продукции, своевременная реакция компании на снижение спроса со стороны производителей товаров для частных лиц во время пандемии и изменение направления деятельности в сторону выполнения оборонных и госконтрактов. Негативный фактор — низкая доля собственного капитала (13,4% ВБ) — компания развивается преимущественно за счет средств частных инвесторов и банковских кредитов. — В планах компании: ввод в эксплуатацию нового оборудования, наращивание доли продукции собственного производства в структуре продаж до 90%, выход на новые рынки сбыта. Смотреть аналитическое покрытие

|