|

Яркой реакцией на новое снижение ключевой ставки стало резкое ослабление рубля (доллар подорожал на 14% с момента релиза Банка России о внеочередном заседании по ставке). Однако ключевая ставка – это в первую очередь инструмент регулирования кредитного процесса. А кредитный процесс в стране, скажем так, осложнен. Отлично это иллюстрируют высокодоходные облигации. Можно сколько угодно обосновывать дефолтами доходности 25%+. Но с такими ставками сегмент ушел в анабиоз. Ликвидность исчезла, новых размещений – минимум.

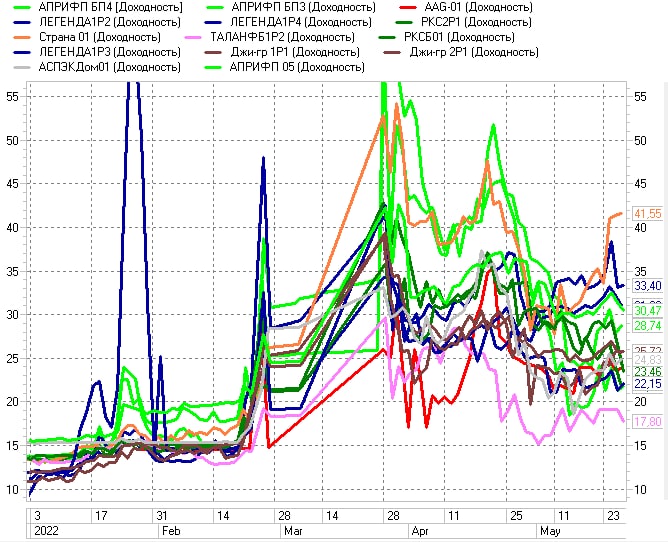

Динамика доходностей облигаций строительных компаний Интересно, что на предыдущие снижения ключевой ставки высокодоходные облигации почти не отреагировали. 8 и 29 апреля Банк России уже объявлял о снижениях на 3% (с 20% до 17% и с 17% до 14%). Какие-то снижения доходностей были только во втором случае.

Динамика доходностей облигаций МФО Если приглядеться, то начинает казаться, что есть некоторая положительная реакция ВДО и на вчерашнее решение ЦБ о понижении ставки до 11%. Само понижение произойдет сегодня. И, может, то, что только угадывается на графиках доходностей, станет тенденцией. Единственным, наверно, заметным влиянием ключевой ставки на высокодоходный сегмент стало ускорение первичного размещения Центр-Резерва. Сегодня, видимо, оно завершится. Размещение ООО «Хайтэк-Интеграция» вчера тоже ожило. Размещение третьего выпуска облигаций МФК Быстроденьги, впрочем, продолжило стагнировать. |

| |||

Поиск котировок:Например: Газпром

|

|

.jpg)

© 2026 «МФД-ИнфоЦентр»

Все права защищены. Перепечатка материалов возможна только со ссылкой на mfd.ru.