|

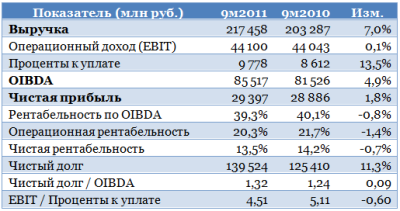

Ростелеком 27 апреля представит свою первую годовую отчетность в качестве объединенной компании. Присоединение МРК стало причиной резкого увеличения финансовых показателей и по-прежнему оставляет большие возможности для реализации внутригрупповых синергий. Я ожидаю, что итоги года окажутся в целом успешными. В течение года Ростелеком уверенно наращивал финансовые показатели, несмотря на то, что его основной бизнес — фиксированная телефонная связь довольно инертен и даже имеет тенденцию к стагнации. Более того, компании удается поддерживать показатели рентабельности на уровне конкурентов из «большой тройки», что тоже можно считать серьезным достижением. Рассмотрим результаты Ростелекома за 9 месяцев 2011 года.

Выручка компании повышается довольно медленно. Причиной этого являются противоположные тенденции по различным операционным сегментам: если показатели фиксированной связи в основном растут слабо, то достаточно активно увеличивается выручка в сегментах ШПД и мобильного Интернета. Рассмотрим посегментную разбивку выручки.

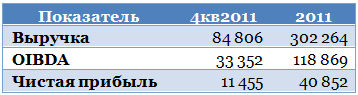

Тенденции, что называется, налицо. Быстро падают доходы компании по звонкам вне одного города, тогда как выручка по другим услугам фиксированной связи, кроме ШПД и платного ТВ, растет очень медленно. Между тем на стационарную телефонную связь приходится порядка 46% общей выручки компании. Как я писал ранее, оператор выделил для себя ряд «точек роста», среди которых ШПД, мобильный Интернет и «облачные» предложения для корпоративных клиентов. Мобильный сегмент выручки Ростелекома может показывать более активное улучшение с присоединением Скай Линка. Лицензии оператора позволят Ростелекому предложить клиентам услуги мобильного Интернета, что будет способствовать увеличению средней выручки с абонента. Также готовится и запуск услуг LTE. Выручка Ростелекома в 4-м квартале подвержена воздействию ряда сезонных факторов, наиболее существенным из которых является мощный рост выручки от МГ/МН-связи по сравнению с предыдущими тремя месяцами. В выручке от мобильной связи, напротив, наблюдается некоторое снижение, так как наибольшие доходы приходятся на сезон отпусков — 3-й квартал. Кроме того, в последнем квартале года часто увеличивается выручка в сегменте B2O (бизнес с операторами связи) за счет заключения новых договоров на аренду инфраструктуры. Остальные компоненты издержек в целом показывают околонулевую динамику по сравнению с предыдущим кварталом. Что же касается долга, то в 4-м квартале я не ожидаю его значительного прироста: большое количество заимствований, в том числе связанных с приобретением пакета акций у Сулеймана Керимова, пришлось на 1-й квартал текущего года. С учетом сезонных факторов, а также среднеквартальных темпов прироста я ожидаю выручку за 4-й квартал на уровне 84,8 млрд рублей. Рентабельность по OIBDA и чистой прибыли в течение года держалась на стабильном уровне, который сохранится и по итогам года. Сведем прогнозные показатели за 4-й квартал и год в одну таблицу.

Кроме того, как пишет «Коммерсантъ», менеджмент Ростелекома вынес рекомендации по дивидендам. Они оказались существенно выше моих ожиданий и составили 4,69 руб. как на обыкновенную, так и на привилегированную акцию. 27 апреля также состоится заседание СД компании, на котором будет определена итоговая цифра. Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., потенциал роста — 8,9%. Рекомендация — «держать». |

Поиск котировок:Например: Газпром

|

|