Рост котировок золота до четырехмесячного максимума оказался столь впечатляющим, что заставил банки и инвестиционные компании в экстренном порядке пересматривать прогнозы по драгоценному металлу. Убежденные «медведи» сменили риторику на более консервативную, повысив оценки средних котировок. Однако более любопытным событием представляется смещение акцентов. Рынок все чаще смотрит в сторону Китая и отворачивается от США. Что это — временное явление или новый долгосрочный тренд?

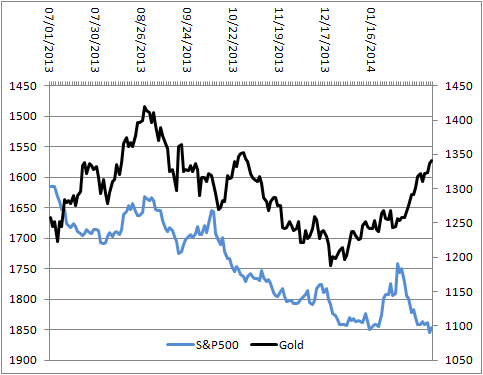

Тесные корреляции золота с американскими фондовыми индексами и доходностью казначейских облигаций, наблюдавшиеся на протяжении второй половины 2013 года, ушли в небытие.

Источник: Reuters.

Обновление S&P500 исторического максимума ранее представлялось негативным фактором для золота, имеющего статус надежного актива. Спрос на данные инструменты традиционно растет в периоды бегства капитала от риска, что противоречит динамике фондового индекса.

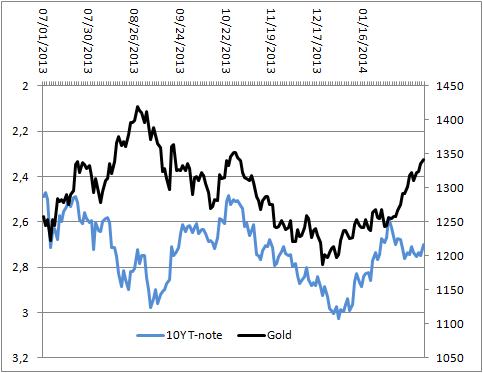

Источник: Reuters.

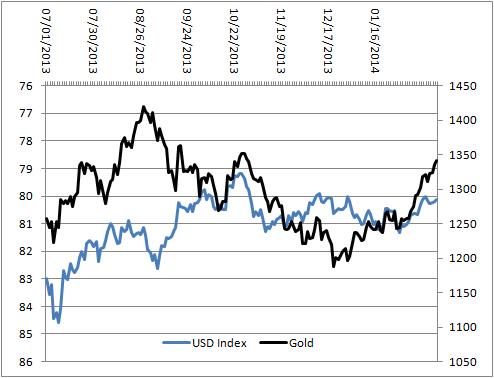

То же самое относится к казначейским облигациям, доходность которых в последнее время стабилизируется. Следует отметить, что золото растет быстрее, чем индекс доллара, который по-прежнему сохраняет высокую корреляцию с динамикой драгметалла.

Источник: Reuters.

На мой взгляд, нарушение взаимосвязей между золотом с фондовыми индексами и доходностью облигаций обусловлено переключением внимания инвесторов на события, происходящие в Поднебесной. Слабость макростатистики США и уверенная позиция ФРС в отношении QE привели долговой рынок к консолидации, драгоценный же металл растет благодаря ситуации в Азии.

«Бычьи» настроения способствовали пересмотру оценок со стороны ведущих банков. Одним из первых это сделал USB, повысивший месячный прогноз с $1180 до $1280, трехмесячный — с $1100 до $1350, а прогноз средней цены — с $1200 до $1300 за унцию. По мнению банка, золото перестало быть изгоем и инвесторы, наконец, повернулись к нему лицом. Morgan Stanley выделяет следующие факторы роста котировок драгметалла в 2014 году. Это опасения по поводу силы мировой экономики, устойчивый физический спрос, технический отскок и возвращение инвесторов. В то же время главным негативом является рост процентных ставок в США и замедление китайской экономики.

Следует отметить, что ситуация в Поднебесной имеет много общего с событиями, происходившими в Японии несколько десятков лет назад. Об этом свидетельствует динамика фондовых индексов.

Источник: Bloomberg.

Так же, как и Китай, Страна восходящего солнца демонстрировала бурный рост, который постепенно угасал. Societe Generale прогнозирует, что ВВП Поднебесной повысится лишь на 5,5% в 2016 году после 7,7% в 2013 году и в среднем 10% в течение последнего десятилетия. Средний рост ВВП Японии в 1990-2000 годах находился на отметке 1,6% после 4,6% в 1980-1990-х.

На мой взгляд, пока золото не вернет себе статус рискованного актива, что может произойти в результате резкого повышения инвестиционного спроса, негатив из Китая будет оказывать поддержку его котировкам. Об этом свидетельствует текущая ситуация. Снижение деловой активности в производственном секторе, по данным HSBC, и девальвация юаня способствуют росту спроса на физический актив. Об этом свидетельствует увеличение ежедневного объема торгов на Шанхайской бирже золота, 25-26 февраля превысившего 20 тонн. При этом 25-го показатель достиг 26,1 тонны, максимальной отметки с начала мая 2013 года.

Вернуть золото к нисходящему тренду может только стабилизация ситуации на финансовых рынках, которая возможна в случае поступления позитива из США. В целом события не выходят за рамки моего прогноза на 2014 год, который я немного корректирую в сторону повышения. В частности, по моему мнению, драгметалл будет торговаться в диапазоне $1180-1450 (ранее —$1080-1420) за унцию. Средняя цена остается прежней — $1300 за унцию.

По мнению аналитика ГК FOREX CLUB, Ирины Роговой, после обновления максимума на текущей неделе на уровне 1345,29, котировки золота начали откат, нацеливаясь на падение к поддержке 1321,16. Коррекция была спровоцирована как технической составляющей, так и долей позитива, которую вчера доллар получил со стороны данных по продажам на первичном рынке жилья, которые продемонстрировали рост. Но пока говорить о переломе восходящей тенденции несколько преждевременно. Развернуть котировки сможет только стабильно сильная статистика из Штатов и свидетельства того, что ФРС в скором времени сможет рассматривать вероятность повышения ставок. Во всех остальных случаях золото, скорее всего, будет удерживаться выше уровня 1305,03.

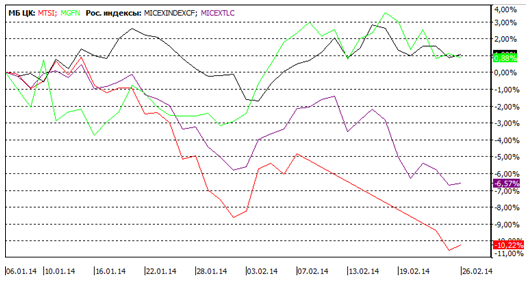

Последние несколько недель мы наблюдаем активные распродажи в акциях компаний, которые имеют активы в Украине. В частности, сильно пострадали бумаги мобильных операторов — МТС и Вымпелкома. Так, котировки МТС с начала 2014 года потеряли 10,2%, притом что индекс ММВБ вырос на 1,1%, а ММВБ TLC хотя и снизился, но лишь на 6,6%. ADS Vimpelcom ltd. за неполные два месяца обрушились на 21%, а индекс NASDAQ Composite за этот период вырос на 2,6%.

Динамика индексов ММВБ, ММВБ TLC и котировок акций МТС, %

Источник: данные Московской биржи.

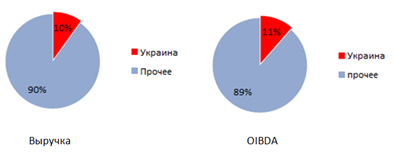

Для Vimpelcom Ltd. дополнительным драйвером снижения котировок могла стать недавно представленная стратегия развития на 2014 год, которая в качестве базового прогноза предполагает стагнацию выручки и EBITDA, а также резкое сокращение дивидендов. В свою очередь, стратегией МТС на 2014-2016 годы предусмотрен базовый прогноз по темпам роста выручки был значительно выше среднерыночных. Более того, ожидается значительное повышение дивидендных выплат. Поэтому я думаю, что распродажа акций операторов обусловлена главным образом политическими и экономическими проблемами в Украине. Косвенно это подтверждают и почти не показавшие негативной динамики котировки Мегафона, 99% выручки которому приносят российские активы. Для сравнения: на украинскую «дочку» МТС приходится около 10% выручки и 11% OIBDA, а аффилированные структуры Vimpelcom ltd. в этой стране формируют 7% и 8% соответствующих результатов.

Выручка и OIBDA Vimpelcom ltd. приходящаяся на Украину,%

Источник: данные компании, инфографика Инвесткафе.

Если говорить о перспективах экономического роста и состоянии платежеспособности Украины, то они весьма туманны. Причины этого достаточно просты. В украинский госбюджет на 2013 год были заложены абсолютно нереалистичные темпы роста экономики на уровне 4,5%. Между тем на фоне негативной экономической конъюнктуры и продолжающегося политического кризиса по итогам прошлого года экономика страны постоянно балансировала между стагнацией и рецессией. В итоге дефицит бюджета достиг около 7% от ВВП, а ЦБ Украины активно расходовал ЗВР на поддержание курса гривны. Золотовалютные резервы страны в январе составляли $17,8 млрд, что является критически низким уровнем по всем методам расчетов, так как резервы с трудом покрывали двух-/трехмесячный импорт товаров и услуг и были примерно вдвое ниже монетарной базы.

Чтобы решить возникшие в экономике Украины проблемы, по моим оценкам, необходимо влить в нее не менее $25 млрд, а в идеале — $35 млрд. В частности, ЗВР нужно пополнить примерно на $15-20 млрд. Остальные же средства понадобятся для реализации институциональных преобразований вновь сформированным правительством. В любом случае кредиторам нужно действовать быстро: без внешней помощи Украина объявит дефолт по внешним обязательствам уже в ближайшие месяцы.

В этом случае бизнес мобильных операторов пострадает в первую очередь от резкого падения уровня жизни населения и соответствующего снижения платежеспособного спроса на услуги связи. Не лучшим образом отразится на операторах и девальвация гривны: давление на их показатели окажут негативные курсовые разницы и потенциально возможное уменьшение дивидендных выплат со стороны украинских «дочек» в пользу материнских компаний.

Как бы то ни было, я считаю что все возможные риски, связанные с политической и экономической обстановкой на Украине, уже полностью заложены в цены и ждать дальнейшего снижения котировок МТС и Vimpelcom Ltd. не стоит. По мере решения вопроса с предоставлением финансирования Украине от большой тройки кредиторов я рассчитываю, что спекулятивное давление на котировки операторов ослабнет и как минимум акции МТС вернутся к уровням начала 2014 года.

Долгосрочные целевые цены по МТС и Vimpelcom ltd. сейчас находятся на пересмотре в ожидании публикации отчетности за 2013 год. Предыдущий таргет — $12,8 за ADS Vimpelсom Ltd., а цель по обыкновенным акциям МТС — 352,3 руб. за бумагу.

Торговую сессию 26 февраля российские индексы акций завершили в существенном минусе в связи с негативным внешним фоном, снижением цен на нефть и ослаблением российской валюты. ММВБ опустился на 0,62%, до 1469,51 пункта, РТС просел на 1,55%, до 1286,07 пункта. Рубль сдал позиции как по отношению к доллару, так и к евро. Курс EUR/RUB вырос на 0,38% и достиг 49,27 руб. Пара USD/RUB прибавила на 0,91% и достигла 36,03 руб.

Пессимизм по поводу дальнейшего роста котировок и отсутствие значимых триггеров к позитивной динамике на рынках акций негативно повлияли на ход торгов в Европе и США. В результате британский FTSE 100 снизился на 0,46%, немецкий DAX — на 0,39%. Американский индекс широкого рынка S&P не изменился по итогам дня. Dow Jones вырос лишь на 0,12%, а NASDAQ прибавил 0,10%.

Четверг, 27 февраля, будет весьма насыщенным в плане релизов макроэкономической статистики. День начнется с выхода пересмотренного ВВП Швейцарии (прогноз: замедление роста до 0,4% кв/кв). В Германии увидят свет статистика по динамике импортных цен в январе (прогноз: -0,3% м/м), а также данные по уровню безработицы в феврале (прогноз: 6,8%, без изменений). Кроме того, появится информация о февральской инфляции в крупнейшей экономике еврозоны (прогноз по индексу потребительских цен: без изменений). Важным для рынка индикатором перспектив восстановления экономики еврозоны станет значение индекса делового климата за февраль (прогноз: рост до 0,2 с 0,19 в январе). США опубликуют данные по количеству заказов на товары длительного пользования за январь. Согласно прогнозу, показатель должен снизиться на 1,5%, что, впрочем, лучше, чем потеря 4,2% в декабре. Также мы узнаем о количестве первичных заявок на пособие по безработице в США. Если на прошлой неделе их оказалось 336 тыс., то на этот раз ожидается уменьшение показателя до 225 тыс.

Что касается корпоративных новостей, то в четверг, 27 февраля, Северсталь представит финансовую отчетность за 4-й квартал и весь 2013 год. Стоит рассчитывать, что компания сохранит тенденции к росту операционной рентабельности на фоне продолжения программы оптимизации затрат. Рост продаж стальной продукции в 4-м квартале на 2,42% кв/кв при сохранении средних цен реализации на уровне 3-го квартала приведет к увеличению выручки на 6,21% до $3 390 млн. EBITDA поднимется на 2,89% кв/кв, до $558 млн, однако EBITDA margin сократится до 16,48% против 17,01% в 3-м квартале на фоне роста цен на железную руду, что приведет к повышению себестоимости. Чистая прибыль прогнозируется на уровне $145 млн, что предполагает снижение на 9,3% кв/кв.

Помимо этого, должно состояться заседание совета директоров ТМК на котором обсудят результаты деятельности компании в прошлом году и утвердят бизнес-план до 2020 года. Не стоит ждать особых сюрпризов от этого события, так как, вероятнее всего, интересующая инвесторов информация будет раскрыта позже. Однако в случае появления значимых новостей бумаги ТМК могут привлечь повышенный интерес. В целом в 2013 году акции компании были привлекательны благодаря растущему спросу на трубы и снижению стоимости проката, что позитивно отразилось на рентабельности ТМК. Однако в данный момент динамика ее котировок будет во многом зависеть от того, будут ли реализованы крупные проекты в нефтегазовой отрасли, что сулит определенные риски.

Яндекс и Google договорились о партнерстве в сфере интернет-рекламы. После подключения системы RTB (Real Time Bidding) Яндексом в 2012 году его выручка от медийной рекламы в 2013 году выросла на 30,4% г/г, до 3,4 млрд руб. Для сравнения: рынок медийной рекламы в РФ за аналогичный период увеличился на 16% г/г, до 22 млрд руб. Нет ничего удивительного, что Google согласился участвовать в объединении своего RTB-сервиса с сервисом Яндекса. В целом сделка позитивна для обеих компаний, но больше от нее выигрывает Яндекс, который сохраняет высокие темпы роста сегментной выручки.

Утром 27 февраля цена фьючерса на S&P показывает околонулевую динамику. Котировки нефти марки Brent продолжают двигаться вниз, опустившись за отметку в $110 за баррель. Японский индекс Nikkei 225 прибавляет 0,16%, гонконгский Hang Seng растет на 0,70%, а корейский KOSPI поднялся на 0,1%. Настроение рынка от Инвесткафе приподнятое, 6 баллов.

Учитывая все вышесказанное, стоит ожидать продолжения снижения российских индексов в начале торгов. Будем надеяться, что выходящая в Европе и США статистика окажет поддержку рынкам акций.