The 1922 German hyperinflation experience was undoubtedly propelled by printing massive amounts of money. Yet, the Japanese money printing experience has had no impact whatsoever on inflation.

Here we are in 2012, and the World’s four main central banks (USA, Britain, Europe and Japan) continue to print gobs of money. Will the outcome be 1922 Germany or 1990 Japan?

An important point to understand is whether the printed money actually flows through to the economy. In the 1922 German case – yes, it definitely did. The printed money circulated in the economy causing the German Mark to plummet against other currencies which resulted in extreme inflation.

Самое важное – понимать, поступают ли напечатанные деньги в экономику.

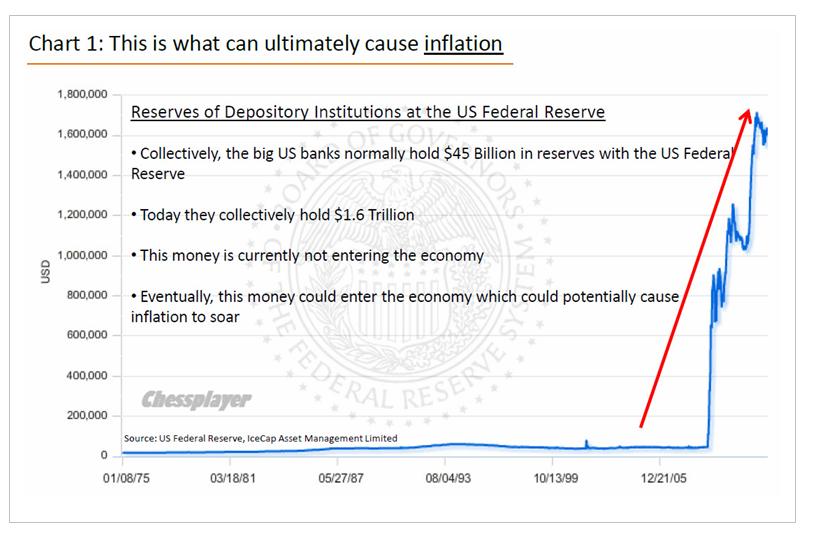

Today, trillions of Dollars, Yen, Euros and Pounds are being printed – yet this new money is certainly not being distributed into the economy. Instead, big banks everywhere are hoarding the newly minted cash for a rainy day. In economic parlance, this is referred to as a “liquidity trap” meaning there is plenty of cash available, however the cash remains trapped and is not being used. This makes today’s situation, perilously closer to the Japanese experience.

На рисунке внизу показаны резервы депозитарных институтов в ФРС

We (and many, many others) have been very critical of the American, European and British central banks. We freely admit that these people all have very good intentions – they truly do want the World’s economy to return to normal.

Yet in our opinion, it is their analysis of the problem that is leading them to make a very big mistake. The central banks fully believe that the World is currently suffering from what they would call – an aggregate demand problem. They believe growth is slow around the World because people and companies are not spending as much money as they normally would.

Сейчас 2012 год и 4 основных центральных банка продолжают печатать горы денег. Что будет в результате: Германия 1922 года или Япония 1990?

To many of the big banks, stock brokers and mutual fund sales people, this “aggregate demand problem” sounds no different than any other economic slow down – it’s a part of a normal business cycle. And during a normal business cycle, the solution to encourage people and companies to spend more money has always been 1) lower interest rates and 2) increased government spending. And if the situation becomes untenable as it is today, you can add 3) money printing to the list.

The reason this combination isn’t working today is due to the flawed belief that all of this extra money sloshing around in the economy will naturally entice people and companies to spend their hard earned (and borrowed) money again.

With trillions in freshly printed money, sub 2% growth, widening government deficits and continued bailouts to banks, it has become crystal clear that the central banks’ money printing strategies are not working.

The reason it isn’t working is simply due to the fact that all of this free money being provided to the banks, is not being distributed back into the economy. US and European banks are hoarding this free money and as a result - the transfer mechanism is broken.

Деньги, которые печатают центральные банки, не попадают в экономику. Трансферный механизм разрушен.

For the game of Tug of War - it is this lack of liquidity-flow-through that is hugely supportive of a return to the 1990 Japanese experience. The lack of spending by people and companies in favour of paying down their debt and increasing their savings guarantees sluggish growth at best.

However, it is also critical to know that despite the hoarding of cash by the big banks, the act of money printing by the central banks strongly encourages investors to shun low paying bonds and cash, and instead focus on stocks and commodities.

This by product of money printing has two effects. First, it pushes commodity prices higher, which inevitably causes the prices of some things to also rise higher (when you have a chance, check out the price of gasoline these days).

Secondly, while a higher stock market does help everyone who owns stocks, it just so happens to help the very wealthy a lot more. It is this growing divide which is fueling the bitter tax debate in the US, as well as being the spark for the recent “Occupy Wall Street” movement. Today, you can also include it as the indirect spark which will lead to the eventual social uprising in Greece.

Побочный эффект от печатания денег – рост commodities и перераспределение национального богатства в пользу более богатых.

The bottom line is as follows – the combination of the bursting of property prices and the refusal of the big banks to write-off the corresponding bad debt is resulting in a big wave of deflation. We expect this to continue. Yet, we also are mindful enough to know that pockets of inflation will occur in various countries and within various industries.

Результат будет следующим: крах цен на недвижимость и отказ крупных банков списывать потери от этих инвестиций приведет к большой волне дефляции. Мы ожидаем, что этот процесс продолжится. Мы также не знаем, где – в каких странах и каких отраслях случатся вспынки инфляции.

The real threat of hyper inflation will occur when a major currency collapses. Any country that leaves the Eurozone will undoubtedly see extreme inflation during their transition years. Outside of the Euro-zone, Britain remains at risk due to it being a key center of global finance and at risk should the World’s super-size banks implode once again.

Реальная угроза гиперинфляции возникнет в тот момент, когда произойдет крах основной валюты.

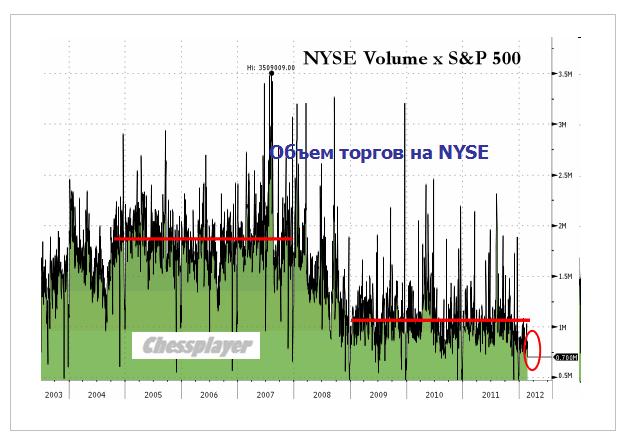

В пятницу был наименьший объем торгов на NYSEза десятилетие. Как свидетельствует приведенный внизу график, это меньше, чем 50% от среднего объема торгов в 2004-2007 году.

Торговый диапазон дня тоже наверно был минимальным за несколько дней: 5,5 пунктов (1363,47-1368,92).

ЭТО СОМНАМБУЛИЧЕСКИЙ СОН РЫНКА

То, что в пятницу индексу S&P500 не удалось преодолеть всего 1.5 пункта, чтобы обновить максимумы прошлого года, должно настораживать.

Центральным событием этой недели станет второй трехлетний LTRO ЕЦБ, который состоится в среду 29 февраля.

Оценки разнятся, но большинство сходятся к сумме 450-500 млрд. $.

Вот что пишет Bob Januah о предстоящем на этой неделе LTRO:

На ближайшую перспективу LTRO2 в конце месяца – ещё более чёткий ориентир для рынков, чем Греция. Если объём LTRO2 будет равен или превысит $1 трлн., рынок воспримет это как сигнал увеличивать левередж, принимать больше риска и увеличивать торговлю «кэри-трейд». Если размер LTRO2 окажется между $250 млрд. и $500 млрд., в повестке дня появится «бегство от риска», т.к. рынки станут опасаться, что центральные банки будут вынуждены ограничивать свою текущую мягкую политику, и в результате мы снова столкнёмся с ситуацией, когда центробанки и политики станут запаздывать со своими мерами. LTRO1 чётко показал, что политики стали действовать на опережение, но они находятся в чрезвычайно зыбком положении, где ничегонеделание - это фактически шаг назад. Т.к. рынок в своих ожиданиях склоняется к большему LTRO2, то объём LTRO2 в этом диапазоне, вероятно, будет рассматриваться нейтрально или даже с мягкой ноткой разочарования.

Таким образом, для краткосрочного эффекта некий Рубикон проходит в районе 500 млрд. EURO. Это будет означать приток новых денег в систему порядка 350-400 млрд. EURO. Примерно столько новой ликвидности уже заложено в цены. Если будет меньше, то мы можем увидеть начало более серьезной коррекции уже на этой неделе.

В целом, если бы не евросаммит в конце недели, то я бы ожидал начала коррекции на этой неделе в любом случае.

В четверг и пятницу наблюдался сильный рост EURO, который, однако, не был поддержан рискованными и сырьевыми валютами. Это тоже должно настораживать.

По моим наблюдениям рост EURO/AUD не сулит рискованным активам ничего хорошего.

Возможно, что рынки проявляют осторожность в связи с тем, что второй LTRO может не оправдать ожидания.

Я бы рекомендовал следить за поведением EURO/JPY, которая сейчас является ключевым из кросскурсов EURO. Явственный разворот здесь может указать на прекращение кэрритрейда и близкое завершение ралли в EURO.

Подробно о значении этой валютной пары в текущей ситуации написано в статье:

Окончание ралли в EURO, скорее всего, завершит ралли и в рискованных активах.

На этой неделе в среду выступает в конгрессе с регулярным полугодовым докладом глава ФРС Бен Бернанке. Очень маловероятно ожидать от него сейчас каких-то намеков на близкое QE.

В конце недели состоится евросаммит на высшем уровне, который будет обсуждать некоторые детали последнего плана помощи Греции, а также вопрос объединения фондов ESM и EFSF. Прогресс в этих вопросах может вызвать определенную рыночную эйфорию.

Но в целом ралли продолжается уже так долго и зашло так далеко, что у многих инвесторов возникает вопрос о целесообразности покупки на текущих уровнях.

С 3 февраля индекс S&P500 прошел вверх всего 21 пункт – это за 3 недели. Проливы откупаются, но явно проявляется нежелание покупать локальные максимумы.

Какой смысл в такой ситуации держать лонги?

Об этом четко свидетельствует и put/call коэффициент – активность медведей резко возросла..

Не стоит забывать о том, что за последние 20 или 30 лет был всего один случай, когда индекс S&P500 в течении года не торговался на отрицательной территории.

Зачем покупать на текущих уровнях, если будет дешевле?

В настоящий момент рост с начала года составляет 8,5%, а всего рынок прошел с конца ноября 17,8%.

В последнее время все чаще слышны предостережения даже от крупных инвестдомов о том, что рост не может быть вечным и коррекция назрела.

На эту неделю выглядит естественным сценарий небольшой коррекции в понедельник-вторник(среду), с последующим ростом во второй половине.

Скорее всего, реакция на LTRO будет нейтральной, но рынки с большой вероятностью рынки найдут что-то позитивное в евросаммите в конце недели. Подобные мероприятия в последнее время неизменно сопровождаются позитивным новостным фоном.

РЕЗЮМЕ:

Среднесрочный разворот и коррекция очень близка, хотя, возможно, произойдет и не на этой неделе.

ИМХО:

Возможная стратегия в такой ситуации: продаем локальные максимумы и откупаем их через день-два. В середине недели при каких-то условиях возможны лонги на уровнях 1-1,5% ниже текущих уровней. Но лонги сейчас становятся гораздо опаснее коротких позиций.

P.S. Во время сомнамбулического сна рынок не знает, куда он идет.

У амеров не срослось ни с падением, ни с ростом, все кукуют на 1361 по фсипу. Совершенно уверенно их можно ждать в зоне 1285-1300 по фсипу, и с этими целями шортить. Поход туда будет при первой же коррекции. Иногда не нужно угадывать направление, иногда достаточно видеть, какие точки в рыночном пространстве пройдет график цены в недалеком будущем. Так что пока ничего не изменилось, могут быть сдвиги по оси времени, а вот координаты не меняются. Также в коррекции нуждается европа, азия и другие.

Нефть проталкивают вверх, уже 125 по бренту показали, однако и здесь очевидно следующее - раз заговорили про 200 на противостоянии Ирана с внешним миром, значит где-то здесь будут нефть разворачивать. Нет никаких фундаментальных причин для ее роста. Саудиты легко компенсирует недопоставленое Ираном, да сам Иран отказался всего лишь от 3% объемов своих поставок. Ни одна экономика мира не выдержит нефть по 125. Сейчас засадят в нефть таких горе-инвесторов, как в 2008 году, и поедем вниз. Напомню результаты расследования причин роста цены нефти до 137 долларов в 2008 году, которое провела Комиссия по срочной биржевой торговле США (CFTC): активную торговлю фьючерсами вели не только финансовые корпорации и профильные энергетические компании, но и широкий круг инвесторов. В их числе Йельский университет, инвестиционное подразделение Билла Гейтса Cascade Investment, правительство Сингапура, пенсионные фонды учителей Техаса и рабочих Дании. Вот такие терпилы окажутся в 125-130 по нефти и в 2012.

Наши мишки в пятницу увидели не падающий внешний фон, и сломались, начали очень агрессивно откупать проданное. За 6 часов подняли мамбу почти на +4%, к 1600, причем покупки прошли агрессивно и по всему фронту. Особенно налегали на нефтянку (больше +5% лук, под +7% суры). Многие подумали, что это атака бычков, однако это всего лишь локальная капитуляция мишек. 195 по ГП и 100 по сберу - это зона хаев 2012 года с большой вероятностью, и их еще надо пройти, пройдя - удержать, и это на фоне нарастающего фикса на зарубежных площадках, это похоже на самоубийство. Поэтому спокойно шортим сбербанк, с целью -8-10 рублей от показанных 99, для начала. Более серьезная цель - 60-65 рублей к лету. Мы закрыли в плановый плюс шорты нефтянки в январе, в пятницу закрыли с большим профитом шорты по ГМК, в марте закроем с огромным профитом шорты по сберу. А бычки... а бычки пусть верят в тренды и растущие непадающие рынки, забывая, что до 1700 мамба все еще в нисходящем тренде, который начался в июле прошлого года.

По итогам торгов в пятницу индекс S&P-500 сумел закрыться на максимальном уровне с июня 2008 года, а индекс Nasdaq завершил сессию на максимуме с середины декабря 2000 года. В целом прошлая неделя на заокеанских биржах хоть и прошла под знаком подъема, недельный прирост индексов был очень незначительным. В пятницу покупателям благоволила, позитивная макростатистика: индекс потребительских настроений Мичиганского университета за февраль был пересмотрен до 75,3 п. против прогноза 72,8 п. Глобальные инвесторы также ожидают прихода на биржи новой ликвидности от программы LTRO-2 от ЕЦБ намеченной на 29 февраля. По средней оценке объем новых денег в финансовой системе увеличится на 350-450 млрд евро. В ситуации избытка денег крупным участникам рынка пока нет повода продавать один класс активов, против покупки другого. Денег на биржах сейчас хватает на все.

В пятницу вечером и сегодня утром цены на нефть марки Brentпробуют на прочность рубеж сопротивления на $125,5/барр. Но после сильного роста накануне пойти выше им пока не удается. На азиатских фондовых биржах в начале этой недели наблюдается умеренное снижение индексов: MSCIAsia-0,38%. Цены на промышленные металлы этим утром также находятся под небольшим давлением продавцов.

В понедельник мы ждем открытия торгов на наших биржах в позитивной зоне. Благодаря очередному витку роста цен на нефть сегодня утром мы увидим отголоски покупок в ликвидных бумагах, прежде всего нефтяного сектора. В пятницу индекс ММВБ показал самый сильный дневной подъем за последние два месяца. Что это было? Как известно, самые отчаянные покупатели – это «медведи» сделавшие ставку в игре на понижение. Ведь снижение наших индексов в среду формально показало некоторым игрокам слом растущего тренда на графиках наших индексов. Их то и наказали агрессивные покупки в ликвидных бумагах в пятницу, выведшие индекс ММВБ на уровень сопротивления 1600 п. Думаю, именно сейчас мы являемся свидетелями формирования среднесрочного максимума. Непринципиально, на каком рубеже сегодня закончит движение вверх индекс ММВБ, думаю можно уже постепенно присматриваться к походу вниз, ведь разворот уже близко. Особенно, если по итогам понедельника котировки получат резкий отбой от своих максимумов. Сегодня мы, вероятно, увидим волатильную торговую сессию, так как с одной стороны игроки пока еще будут находиться под впечатлением пятничного роста, с другой – ряд внешних факторов уже говорит в пользу коррекции.