|

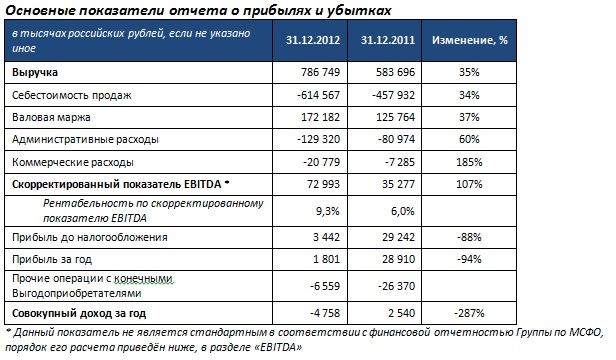

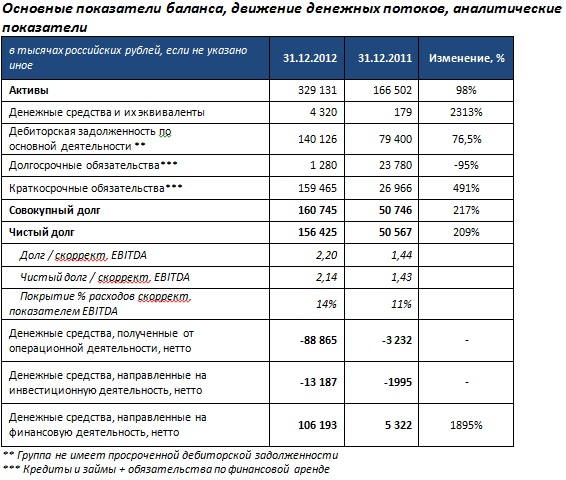

г. Санкт-Петербург, 26 марта 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» (далее – «Живой офис», Группа или Компания) – являющееся первой прозрачной компанией данного рынка в России, объявляет консолидированные финансовые результаты за период, закончившийся 31 декабря 2012 года. Финансовые результаты Группы подготовлены в соответствии с Международными стандартами финансовой отчетности. Ключевые финансовые результаты 2012 года: • Выручка Группы за 2012 год составила 786,8 млн. рублей, что на 35% превышает аналогичный показатель 2011 года и соответствует целевым индикаторам стратегии развития Группы на 2012 год. Выручка Группы росла темпами, значительно превышающими среднесрочные (10% в год). До 10% прироста выручки Группы объясняются успешным инновационным маркетингом и продвижением онлайн-сектора продаж Компании, в том числе – эффективной конвертацией участников проекта «Убей Рутину» в клиентов Группы. Доля интернет –продаж в выручке Компании выросла с 7% до 24%. • Валовая маржа Группы в 2012 году составила 172 181 тыс. рублей (+37% по сравнению с показателем 2011 года) и росла более высокими темпами, нежели выручка Группы (+35%) и себестоимость (+34%). • Рыночная доля Группы на рынке офисного обеспечения г. Санкт-Петербурга, ключевого для Группы в настоящее время, по оценке Группы возросла до 16%. • Рыночная доля Группы на рынке офисного обеспечения г. Москвы выросла до 1,5 %. • Бизнес Группы находится в активной инвестиционной фазе. В течение отчетного года Группа начала активно развивать свою деятельность в регионах и вышла на рынок г. Москвы, а также запустила контакт-центр в г. Тверь. Совокупные вложения в развитие бизнеса за отчетный год составили 53,6 млн. рублей. • В 2012 году Группа профинансировала создание и запуск высокотехнологичного контакт центра в г. Тверь, рассчитанного на 80 постоянных сотрудников и 3-кратно повышающего мощности Группы по обработке заявок клиентов и интенсивность контактов с новыми клиентами. Объем вложений в данный проект в 2012 году составил 14,8 млн. рублей. • Чистый убыток Группы за период составил 4,8 млн. рублей. Зоной локализации отрицательного финансового результата явились новые подразделения в Москве и Твери – 41,6 и 4,6 млн. рублей, соответственно. Продажи в Санкт-Петербурге принесли Группе 48,0 млн. рублей прибыли. В целом по Группе финансовый результат оказался лучше прогнозного по бизнес- модели, что достигнуто за счет оптимизации затратных статей. • Вследствие увеличения инвестиционных затрат Группы и специфики их отражения в финансовой отчетности, показатель EBITDA сократился до 19,4 млн. рублей, что на 45% ниже аналогичного показателя за 2011 год. Очищенный от инвестиционных затрат показатель EBITDA за 2012 год составил 72,9 млн. рублей. Рентабельность по очищенному показателю EBITDA оценивалась на уровне 9,3%. Комментарии менеджмента ОАО «Живой офис» по финансовым результатам: «Мы удовлетворены финансовыми результатами Группы за 2012 год. Группа продолжает активно развиваться, мы последовательно реализуем свою инвестиционную программу. Несмотря на чистый убыток в отчетном периоде, фактические финансовые результаты на данной стадии реализации нашей стратегии и бизнес-плана оказались лучше прогнозов менеджмента. И это нас радует, так как для многих инвесторов результаты деятельности компаний рынка офисного обеспечения являются показателем состояния экономики, поскольку спрос на офисную продукцию тесно связан с уровнем занятости «белых воротничков», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис». «Отрицательный показатель совокупного дохода и небольшой денежный поток, направленный на инвестиционную деятельность, обусловлены спецификой отражения инвестиционных затрат. Согласно требованиям МСФО, часть затрат, которые фактически являются инвестиционными, Группа отражает в составе коммерческих и административных расходов (затраты на продвижение, персонал, аренду – в Москве и Твери)», добавила Галина Петрова, Финансовый директор ОАО «Живой офис».

Полная версия пресс-релиза доступна на корпоративном сайте Группы по ссылке: corporate.zhivojoffice.ru/ckeditor_assets/attachments/185/Press%20release%20-%20IFRS%20Financial%20results%202012%20-%20full.pdf?1364299850 Финансовая отчетность ОАО «Живой Офис» за 2012 год доступна на корпоративном сайте Группы corporate.zhivojoffice.ru, см. раздел «Финансовая отчетность». |

Поиск котировок:Например: Газпром

|

|