|

IPO Facebook состоялось в мае 2012 года, а уже через три месяца акции компании потеряли почти 50% стоимости. Twitter разместился на бирже в ноябре 2013-го, и через два месяца котировки его бумаг выросли более чем на 60%. На сегодняшний день картина диаметрально противоположная. Предлагаю анализ перспектив акций Twitter в сравнении с его конкурентом по отрасли Facebook.

Источник: Google Finance.

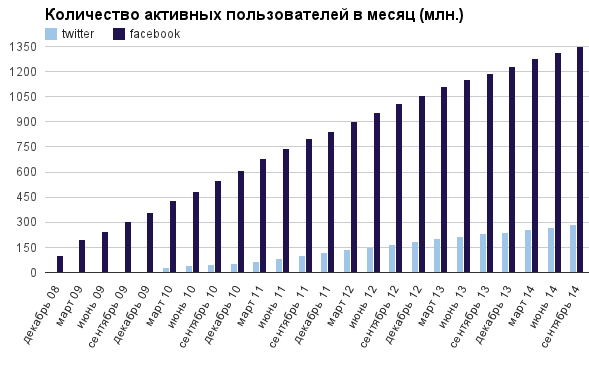

Активные пользователи Фундаментальной мерой роста социальной сети, на мой взгляд, является прирост ее активных пользователей, так как именно они в конечном итоге генерируют выручку компании. По результатам 3-го квартала прошлого года количество активных пользователей Twitter (monthly active users) составило 284 млн. Это почти в пять раз меньше аудитории Facebook. Часть пользователей Twitter, которые используют сервис через мобильные устройства, составляет 80%, для Facebook этот показатель составляет 83%. Таким образом, Twitter несколько медленнее адаптируется к набирающему силу мобильному тренду.

Источник: отчетность компаний. Очевидно, что сравнения Twitter и Facebook через абсолютные показатели недостаточно, для того чтобы анализ был полным, поэтому рассмотрим темпы прироста активных пользователей.

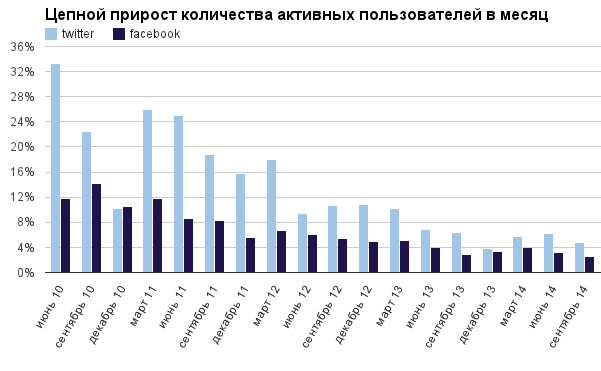

Источник: отчетность компаний. Несмотря на пятикратную разницу в размерах аудитории Twitter и Facebook, темп прироста за 3-й 2014 года составил для Twitter 5%, для Facebook 3%. Я считаю данный темп непростительно малым для Twitter с его текущей аудиторией. Дополнительно отмечу, что абсолютный прирост аудитории у Twitter с момента его IPO к моменту выхода последнего отчета составил 846%, а у Facebook — 1055%. Аудитория Twitter существенно меньше аудитории Facebook, и, учитывая текущие темпы прироста, Twitter увеличивает отставание. Выручка Twitter в 3-м квартале минувшего года составила $361,27 млн, увеличившись на 114% г/г. Тот же показатель Facebook повысился на 58% г/г, достигнув $3 203 млн. На первый взгляд темпы роста выручки Twitter выше, чем у Facebook, однако рассмотрим этот показатель в пересчете на одного активного пользователя.

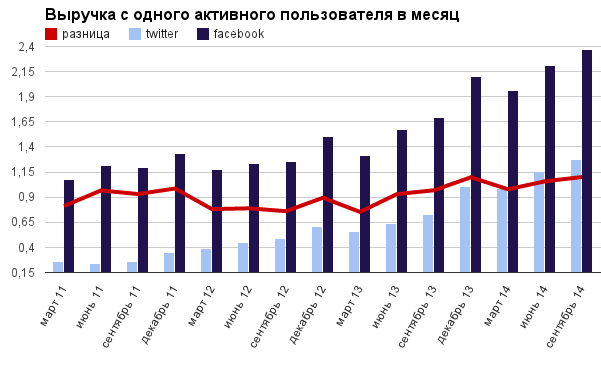

Источник: отчетность компаний. Каждый активный пользователь Facebook приносит на 46% выручки больше, чем активный пользователь Twitter. Причем, если с 2011 года разница уменьшалась, то есть Twitter догонял Facebook по данному показателю, то с 2013-го тренд изменился и Facebook наращивает данный показатель быстрее, чем Twitter. Twitter по сравнению с Facebook хронически получает меньше выручки с одного активного клиента. Рентабельность

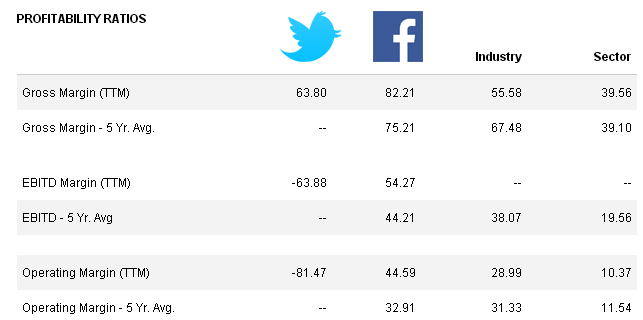

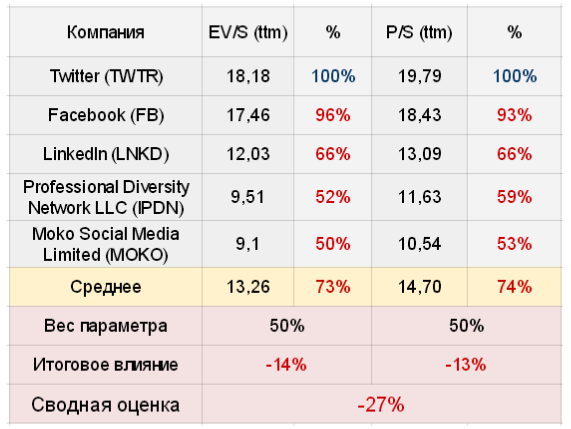

Источники: Reuters. Показатель gross margin для Twitter выше среднего по сектору, но меньше, чем у Facebook. Я считаю, что убыточная компания должна усиленно контролировать прямые издержки (например, у LinkedIn gross margin составляет 86,82%). Показатели EBIDT margin или operating margin у Twitter отрицательные, так как компания все время работает с операционным убытком. Геоэкономические риски Twitter и Facebook заблокированы в Китае. Ранее я уже упоминал, что их дальнейшая работа под вопросом и в России. Недавно стало известно, что правительство Турции угрожает заблокировать Twitter. Азиатские страны имеют большой потенциал для социальных сетей, но их правительства с каждый годом все сильнее стремятся контролировать эти ресурсы или даже заблокировать, так как их воспринимают (не без основания, на мой взгляд) как инструмент информационной дестабилизации общества. Я считаю, что, учитывая нарастание глобальной напряженности, эти риски имеют долгосрочный и растущий характер, что негативно как для Twitter, так и для Facebook. Сильные стороны Twitter C 2008 года Twitter закрыл 35 сделок по слиянию и приобретению (из них в прошлом году — пять). Среди прочих были приобретены такие компании, как Bluefin Labs (social TV analytics) и Namo Media (advertisements for mobile applications). Twitter работает над адаптацией к мобильному тренду, а также осваивает перспективное направление social TV. Текущее количество неактивных, но зарегистрированных аккаунтов достигает 500 млн. Это означает хороший внутренний потенциал для роста. Упомянутое отставание выручки на одного активного пользователя по сравнению с Facebook является доказанной возможностью для Twitter продолжать наращивать свою монетизацию. Один минус перечисленных сильных сторон сервиса микроблогов в том, что они могут реализоваться лишь в неопределенном будущем. На сегодняшний день компания продолжает генерировать чистый и операционный убыток. Учитывая убыточность компании, я рассчитываю текущую целевую цену акций Twitter на основе следующих мультипликаторов.

Хотя акции Twitter с октября прошлого года упали на 25%, потенциал снижения в них остался. В ближайший месяц они могут просесть до $27, на 27%. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже. |

| ||||

Поиск котировок:Например: Газпром

|

|