|

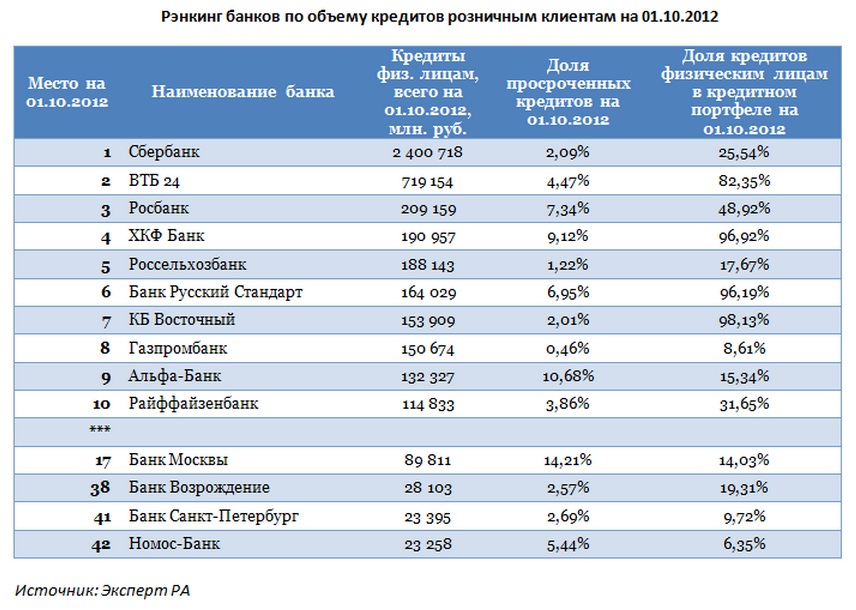

Пришло время подвести итоги девяти месяцев текущего года и выяснить, каких результатов за это время добились представители российского финансового сектора. За последний квартал публичные банки довольно заметно нарастили прибыль. Исключение составляет лишь ВТБ, прибыльность которого продолжает сокращаться в отличие от показателей его розничных «дочек». Напомню, что в обзоре по итогам восьми прошедших месяцев в тройке лидеров по всем показателям находились Сбербанк, ВТБ и Газпромбанк. Однако теперь по объему розничных кредитов Газпромбанк уступил третье место Росбанку. Причем аналогичная картина наблюдалась и по итогам 1-го полугодия текущего года. Если рассмотреть приведенные ниже таблицы, видно, что тройка лидеров за девять месяцев изменений совершенно не претерпела. На первом месте располагается Сбербанк, вторую строчку занимает ВТБ, на третьем месте Газпромбанк. По розничным кредитам «бронзовый призер» уступает место Росбанку, который на протяжении года сохраняет за собой эту позицию. Среди публичных банков наибольший прирост по размеру активов за девять месяцев — на 32,06% по отношению к аналогичному периоду прошлого года показал Сбербанк. Затем идет Банк Москвы с увеличением показателя на 22,95%. На третьем месте— Номос-Банк, повысивший активы на 20,65%. Последним в этом списке снова стал Банк Санкт-Петербург с результатом +3,59%.

Лидирующие позиции по объему общего кредитного портфеля по-прежнему удерживает Сбербанк. Однако наибольший прирост данного показателя за три квартала показал Газпромбанк — 44,43%, из публичных банков — ВТБ24 на 38,48%. По общим темпам увеличения общего кредитного портфеля второе место принадлежит также Газпромбанку и составляет 36,38%, а первое место среди публичных банков принадлежит ВТБ24 — 42,24%. Третье место по наращиванию кредитного портфеля у Сбербанка — 32,98%. Сравнительно небольшими темпами выдают кредиты Банк Возрождение и Банк Санкт-Петербург: увеличение совокупного кредитного портфеля за рассматриваемый период составило 8,9% и 9,36% соответственно. При этом наименьший объем просроченной задолженности в совокупном кредитном портфеле сохраняется у Газпромбанка. Ее доля составляет лишь 0,58%. Среди торгующихся банков наименьшая доля просроченных кредитов у Сбербанка — 3,01%, наибольшая у Банка Москвы — 37,82%.

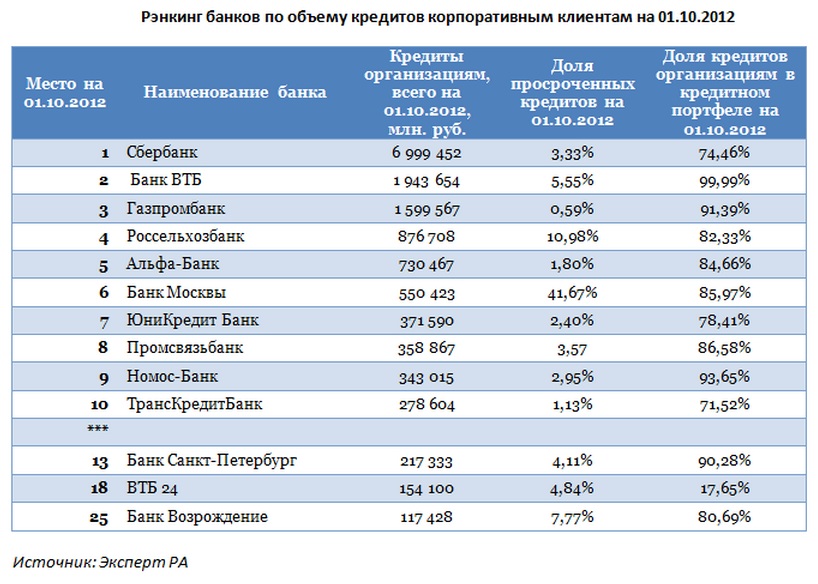

Сбербанк уже традиционно кредитует преимущественно корпоративных клиентов, доля займов которым в общем портфеле составляет 74,46%, или 7 трлн руб. На розничных клиентов приходится 25,54% выданных кредитов, или 2,4 трлн руб. Аналогично выглядит деление портфеля по кредитам у Газпромбанка, Банка Москвы, Банка Возрождение, Банка Санкт-Петербург и Банка ВТБ (см. таблицу).

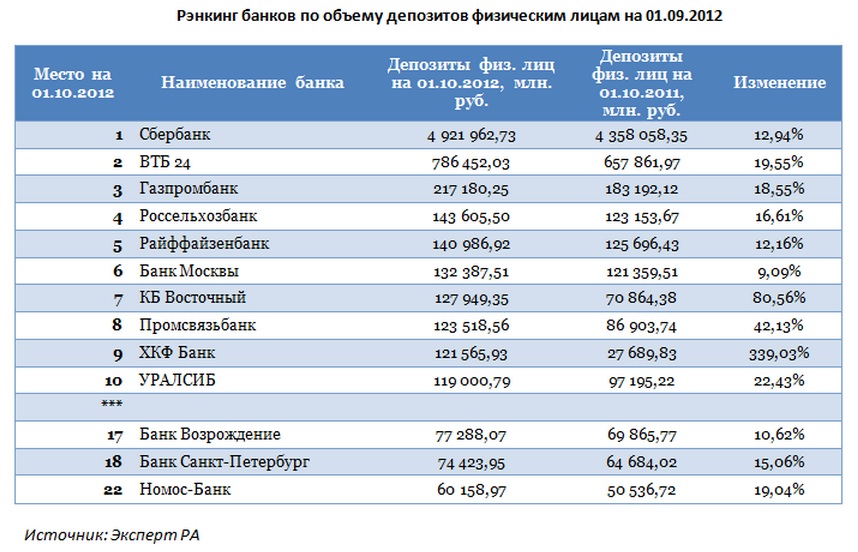

Пятерка лидеров по объему депозитов физическим лицам за рассматриваемый период также не изменилась. Среди публичных банков наибольший прирост в относительных величинах у ВТБ24 — 19,55%, наименьший у Банка Москвы — 9,09%.

В результате крупнейшие российские банки сохраняют за собой занятые ранее позиции, что только подтверждает их стабильность, а также правильную стратегию ведения бизнеса в текущей непростой ситуации на мировых рынках. Более того, на мой взгляд, по итогам года пятерка лидеров останется неизменной. При этом без учета Сбербанка, сильные результаты которого уже учтены в котировках акций, в лидерах, главным образом за счет своих розничных подразделений, останется ВТБ. Кроме того, акции ВТБ имеют высокий потенциал роста и торгуются по мультипликаторам P/E и P/BV с дисконтом по отношению к аналогам в секторе. Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 18,1%, по привилегированным — 80 руб., что превышает текущую рыночную цену на 18,6%. Таргет по бумагам ВТБ равен 0,08285 руб., потенциал роста в долгосрочной перспективе — 53,3%. |

| ||||

Поиск котировок:Например: Газпром

|

|