Мартовский обвал котировок нефти, повлекший за собой отток средств практически из всех сырьевых активов, не обошел стороной и пшеницу. Июльские фьючерсы на нее опустились до январских ценовых уровней и сейчас пытаются стабилизироваться у 100-дневной средней. Я неоднократно давал рекомендацию покупать пшеницу и осознаю текущую сложность ситуации для тех, кто последовал моим советам. В этой связи предлагаю еще раз критически проанализировать этот рынок и решить, что делать дальше.

Мартовский отчет USDA не внес существенных изменений в балансы рынка пшеницы США. Единственным изменением стало сокращение импорта на 10 млн тонн, в результате чего оценка конечных остатков также снизилась, впрочем, оставшись в пределах ожиданий аналитиков.

Что касается мировых балансов, USDA лишь повысило прогноза производства в Австралии на 2 млн тонн, что привело и к росту оценки конечных остатков в 16/17 МГ. Этот показатель совпал с верхним диапазоном ожиданий аналитиков, но в целом это «медвежий» фактор.

На ежегодном Outlook Forum USDA 23 февраля представило прогноз посевных площадей в США на 2017-й. Для пшеницы они составили 46 млн акров, что на 4,2 млн акров ниже финальной оценки USDA прошлого года и на 0,9 млн акров меньше ожиданий аналитиков. Эта цифра оказалась минимальной за почти столетнюю историю наблюдений. Отталкиваясь от этих данных, можно определить, какой урожай пшеницы будет в США в текущем году. С 1980-х уборочная площадь в стране в среднем составляла 85% от посевной. Значит допустим, что уборочная площадь в текущем году будет равняться 46x0,85, то есть 39,1 млн акров.

Источник: USDA, графика и расчеты Инвесткафе.

Средняя урожайность пшеницы в США последние 30 лет росла устойчивыми темпами, на текущий год значение тренда достигло 47 бушелей с акра.

Источник: данные USDA.

Я считаю, что это скорее оптимистичный прогноз урожайности, и на это у меня есть несколько причин. Во-первых, состояние озимых, в котором они вступили в период зимовки, не было лучшим за последние четыре года. Во-вторых, с декабря в центральных регионах США на полях практически отсутствовал снежный покров, защищающий посевы от заморозков, которые были зафиксированы в январе. В-третьих, с февраля фиксируется формирование засухи в этих регионах.

Таким образом, я считаю, что средняя урожайность пшеницы в Штатах составит 46,5 бушелей с акра, то есть в совокупности 1818,15 млн бушелей, или 49,48 млн тонн. Это значение на 21,3% ниже показателя прошлого года и это минимум за последние 14 лет. При прочих равных условиях, это приведет к заметному сокращению конечных остатков, хотя не факт, что уровень потребления и экспорта пшеницы в США в текущем году сохранится на прошлогоднем уровне.

Как уже было сказано выше, в ключевых для производства пшеницы регионах США на протяжении последнего месяца наблюдается засушливая погода.

Однако по прогнозу в ближайшую неделю высока вероятность выпадения осадков в центральной части страны, что улучшит ситуацию. Если прогноз сбудется, то как минимум до апреля не будет понятно, нанесен ли посевам сколь-нибудь значительный урон.

Итак, урожай пшеницы в США однозначно сократится. Но хватит ли этого для продолжения ралли?

Следует отметить активизацию стран-импортеров пшеницы. Так, на тендере 15 марта Египет закупил 420 тыс. тонн пшеницы российского, украинского и французского происхождения с поставкой с 15 по 25 апреля. За неделю до этого Египет уже приобрел 320 тыс. тонн, Алжир 16 марта купил 480 тыс. тонн. Это относительно крупные объемы, нетипичные для текущего времени года. Следовательно, импортеры спешат заключить сделки, пока цены не пошли вверх.

В марте фонды действовали адекватно ситуации на рынке и вновь нарастили нетто-шорты по пшенице. Однако это делалось преимущественно за счет продажи новых контрактов, а не закрытия ранее купленных. На минувшей неделе темпы продаж фондов значительно замедлились. Таким образом, пока нельзя сказать, что фонды решительно взялись сбрасывать контракты, так как количество их лонгов приближается к двухлетним максимумам.

Источник: COT, данные и расчеты Инвесткафе.

Техничская картина ухудшилась, но не перешла критических уровней. Текущая цена июльского фьючерса на пшеницу находится в границах сопротивления облака Ишимоку, оставаясь внутри основного восходящего канала. Stochastics перепродан, но пытается вернуться в нейтральное положение, что указывает на попытку рынка стабилизироваться.

Учитывая неминуемое сокращение урожая в США и активность покупок со стороны импортеров, я просто не вижу причин для серьезного обвала котировок от текущих уровней. Впрочем, то, как легко цена в марте пробила ключевые уровни поддержки, заставляет меня усомниться и в быстром ралли к $5. В этой связи я предлагаю активную торговую позицию заменить на пассивную и рассмотреть возможность замены купленных фьючерсов на продажу опционов put по июльским контрактам на пшеницу (CBOT) со страйком $4,20. Позицию можно подхеджировать покупкой пут-опционов со страйком $4. Даже если цены на пшеницу останутся на текущем уровне до июня, это позволит получить прибыль.

Альтернативой вложениями в сельхозтовары может стать приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

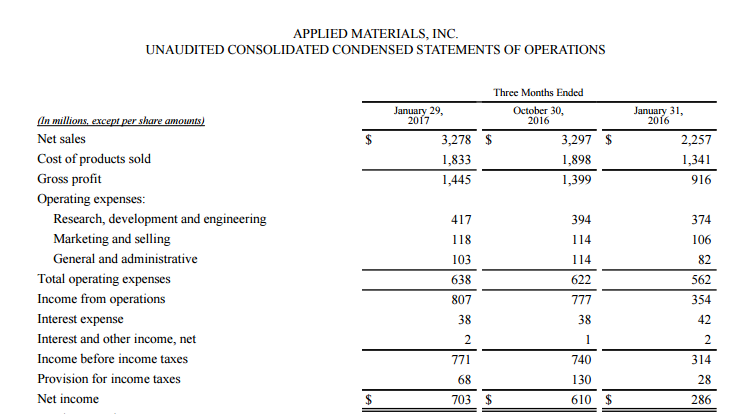

Applied Materials (NASDAQ :AMAT), ведущий мировой производитель оборудования для выпуска полупроводниковых чипов, удачно отработала 1-й квартал 2017 финансового года, завершившийся 29 января. Выручка компании за этот период увеличилась на 45,2% г/г, до $3,28 млрд, что оказалось несколько выше консенсус-прогноза. Скорректированная операционная прибыль взлетела на 112,4%, достигнув $852 млн, а операционная рентабельность поднялась на 8,2 п.п., до 26%.

Скорректированная прибыль на акцию увеличилась до $0,67 с $0,26 в 1-м квартале 2016 финансового года. Это значение превысило средние ожидания аналитиков Уолл-стрит на $0,1. По данным компании, драйвером роста продаж стал сильный спрос на ее продукцию в Тайване, Южной Корее и Китае, что было частично компенсировано некоторым ослаблением спроса в Японии.

Источник: appliedmaterials.com.

Отмечу, что в отчетном периоде Applied Materials удалось не нарастить долговую нагрузку. Долгосрочный долг остался на уровне $3,15 млрд. На счетах компании по итогам квартала было $4,15 млрд денежных средств и краткосрочных инвестиций против $3,75 млрд в предыдущем квартале. Это указывает на улучшение финансового состояния эмитента.

Операционный денежный поток Applied Materials составил $646 млн. При этом $67 млн было направлено на капитальные инвестиции, а $279 млн возвращено акционерам посредством buy back и выплаты дивидендов. Напомню, что в июне 2016 года компания приняла новую программу обратного выкупа на $2 млрд. На мой взгляд, это позволит ей достичь плановых показателей EPS в текущем году.

Applied Materials ожидает сохранения высокого спроса на свою продукцию в 2017 году. Ежегодное повышение выручки за следующие три года она прогнозирует на уровне 17%. Ближайшие драйверы роста финансовых показателей Applied Materials видит в совершенствовании чипов, флеш-памяти (3D NAND), дисплеев, а также в наращивании производства микросхем и расширении присутствия на китайском рынке.

На мой взгляд, оптимизм топ-менеджмента компании имеет основания. Поддержку сбыту Applied Materials в ближайшие годы окажет развитие облачных технологий и Интернета вещей, инвестиции в который, по данным Business Intelligence, с 2015-го по 2020-й составят $6 трлн. Это позволит значительно увеличить количество подключенных в Интернету вещей устройств и будет поддерживать спрос на комплектующие от Applied Materials. Данный факт уже находит подтверждение в увеличении объема заказов на продукцию компании. В отчетном квартале этот показатель вырос сразу на 86% г/г и 40% кв/кв — до рекордных $4,24 млрд.

Источник: appliedmaterials.com.

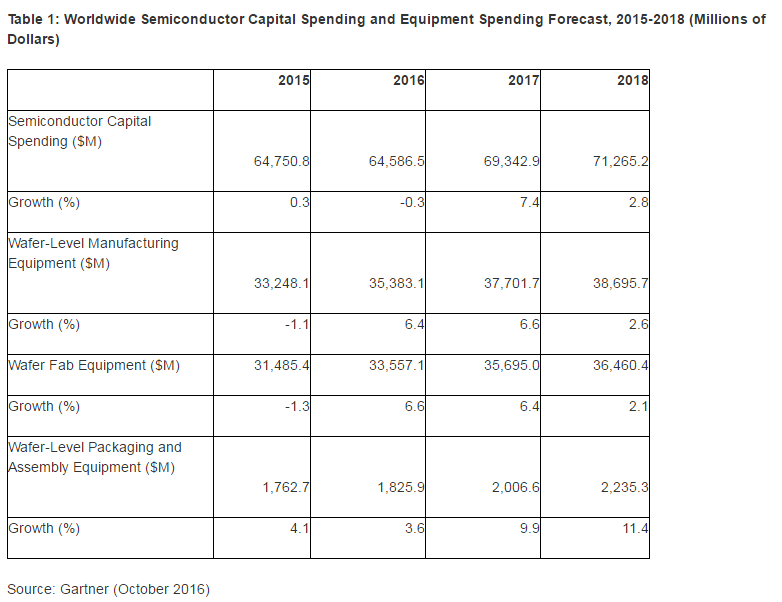

Большое влияние на рынок полупроводниковых чипов имеет тенденция к увеличению капиталовложений в производство. Высокий спрос на эту продукцию позволяет представителям отрасли генерировать высокую прибыль, которую они предпочитают вкладывать капитал в новые производственные мощности, что ведет к дальнейшему улучшению финансовых результатов. Однако с течением времени это может вызывать избыток предложения и оказать давление на выручку и прибыль.

По данным Gartner и SEMI World Fab Forecast, производители в ближайшие годы продолжат активно увеличивать капиталовложения. Gartner прогнозирует рост CAPEX и расходов на оборудование в текущем и будущем году на 9,9% и 11,4%, а SEMI ожидает увеличения показателя на 10,6% в 2017-м.

Я полагаю, что на сегодня есть основания ожидать роста выручки и прибыли Applied Materials в среднесрочной перспективе.

Источник: gartner.com.

Applied Materials недооценена практически по всем сравнительным коэффициентам. По P/E ttm и Forward P/E ее бумаги имеют потенциал роста 27% и 46% до среднеотраслевых значений. По P/FCF и P/OCF этот потенциал составляет на 21% и 86%, по EV-to-EBIT и EV-to-EBITDA — 27% и 5%. Однако по P/B и P/S акция переоценена по сравнению с аналогами.

Источник: gurufocus.com.

ROA (%) и ROE (%) находятся выше среди средних по сектору, доказывая эффективность руководства компании.

Наиболее существенным недостатком Applied Materials, на мой взгляд, является большая долговая нагрузка: ее Debt/Equity Ratio превышает среднее значение в отрасли. Однако я считаю, что у компании есть большие шансы снизить долговую нагрузку благодаря эффективному использованию капитала и высокому спросу на свою продукцию.

Источник: tradingview.com.

Активное внедрение новых технологий производства полупроводников позволит компании поддержать новые заказы на высоком уровне. А начинающийся тренд на увеличение капитальных затрат в секторе позволит увеличить выручку и прибыль в среднесрочной перспективе. Целевая цена по акциям Applied Materials, которые я рекомендую для среднесрочных инвестиций, находится на уровне $39-40.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

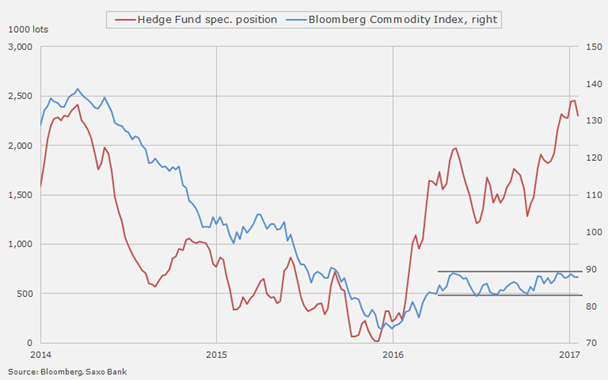

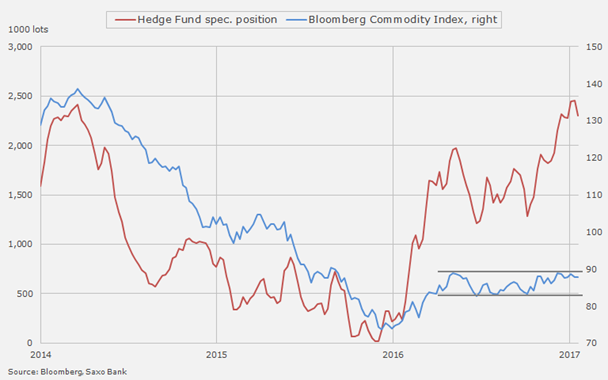

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

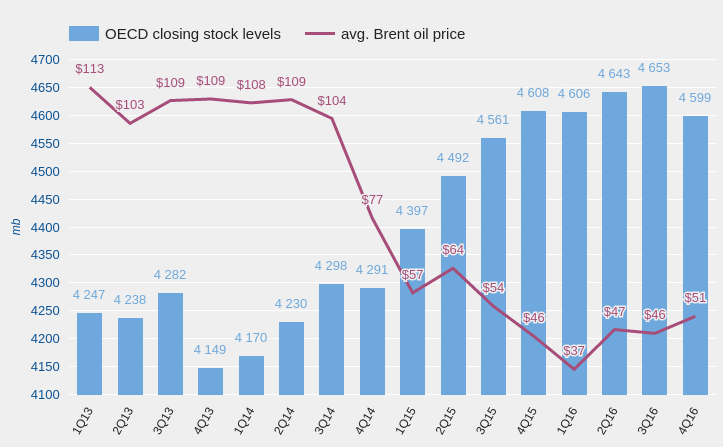

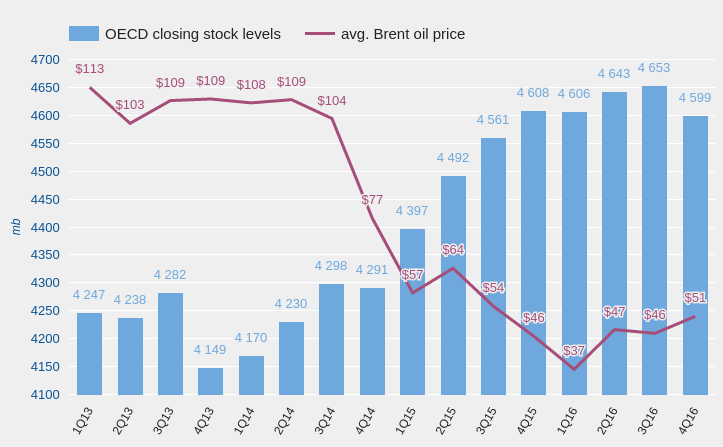

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

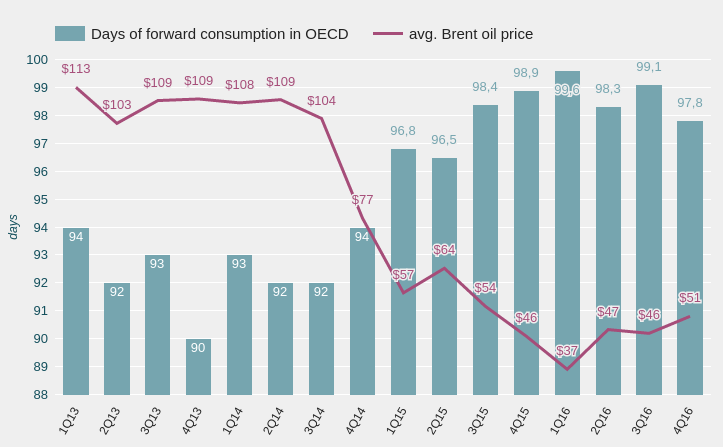

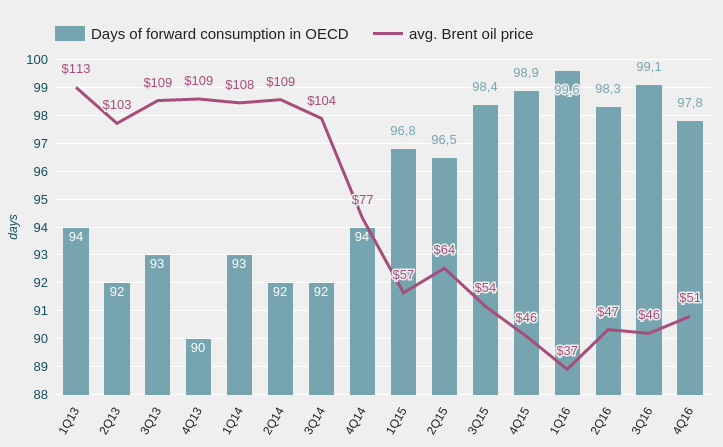

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

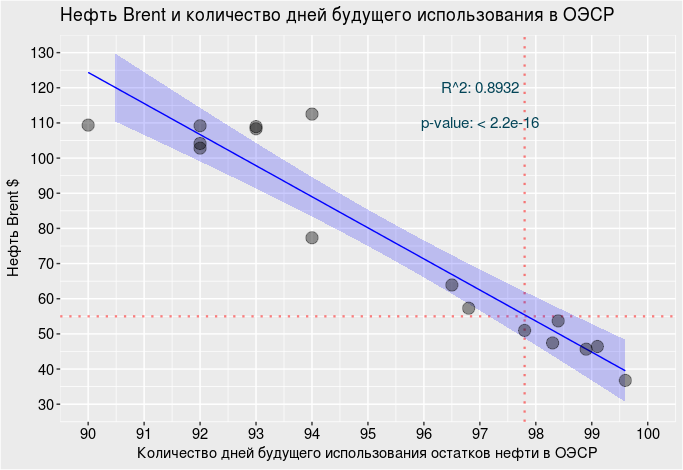

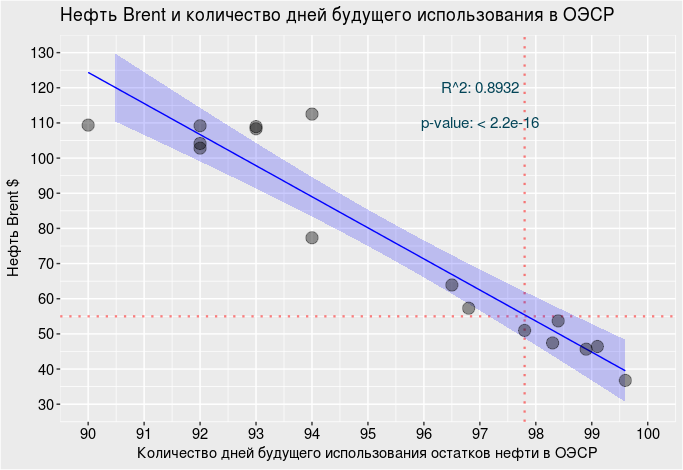

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.

Обвал цен на нефть, начавшийся в Международный женский день, пугает своей стремительностью. Не возвращаемся ли мы к $40 за баррель?

Предлагаемый график, на мой взгляд, хорошо поясняет, почему 8 марта нефть потеряла в цене более 5%.

После вступления в силу соглашения ОПЕК+11 об ограничении добычи нефти хедж-фонды стали наращивать лонги рекордными темпами. При этом цена двигалась в боковом тренде без явной повышательной тенденции. Иными словами, фонды накапливали длинные позиции, которые не приносили прибыли, то есть не работали. Эта ситуация достигла апогея на прошлой неделе, когда объем покупок фондов достиг среднего уровня 2014 года, когда Brent стабильно торговалась выше $100. Вслед за этим фонды начали сокращать избыточные лонги, что и обвалило цену на нестабильном рынке.

Что случилось, то случилось, и теперь интереснее, не почему нефть упала, а продолжит ли падать. Для ответа на этот вопрос нужно определить фундаментально обоснованную цену нефти. Ее средняя стоимость, как и в случае с другими инструментами товарного рынка, сильнее всего коррелирует с уровнем остатков, которые нужно оценивать с учетом потребления.

Сейчас время работает на нефть, поскольку мировой спрос на энергоресусры стабильно усиливается. ОПЕК смогла добиться соглашения о глобальном сокращении добычи нефти лишь с начала текущего года, сокращение добычи в США и поступательное увеличение мирового потребления нефти привели к сокращению остатков в ОЭСР еще в 4-м квартале 2016-го до годового минимума, равного 4 599 млн баррелей. Учитывая то, что в 1-м квартале текущего года в странах ОПЕК и ряде независимых производителей нефтедобыча сократилась, даже несмотря на рост производства в США, процесс сокращения глобальных остатков нефти продолжается. Уже 14 марта ОПЕК опубликует ежемесячную статистику, в которой, по моим прогнозам, оценит остатки нефти в ОЭСР в 1-м квартале на уровне 4 500 млн баррелей.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Еще лучше отражает то, насколько мировой спрос на нефть обгоняет мировое производство, такой специфический показатель, как количество дней будущего использования в странах ОЭСР. Этот показатель определяется путем деления остатков на уровень потребления, поэтому он в равной степени учитывает изменения спроса и баланса предложения. По данным ОПЕК, на 4-й квартал прошлого года этот показатель составил 97,8 дня, минимум с 2-го квартала 2015 года. Учитывая, что сокращение мировых запасов нефти из-за ограничения ее добычи продолжится, этот показатель также будет идти вниз.

Источник: ОПЕК, расчеты и графика Инвесткафе.

Предлагаю установить сбалансированную цену барреля Brent на основе ее зависимости от количества дней будущего использования в странах ОЭСР. Как показано на графике ниже, в 4-м квартале его уровень соответствовал средней цене Brent, равной $55. При этом по мере роста спроса и сокращения остатков количество дней будущего использования в странах ОЭСР будет убывать, что обусловит повышение сбалансированной цены нефти.

Итак, я считаю, что обвал котировок черного золота был вызван перегретостью рынка и поспешностью фондов в формировании лонгов. Фундаментально текущие цены на Brent уже занижены. Они подошли к 200-дневной скользящей средней, которая находится вблизи ключевого уровня поддержки Фиббоначи (50%) $50. Я считаю, что, когда Brent протестирует этот уровень и подтвердит поддержку (два раза закроется выше этого уровня), можно приступать к формированию длинных позиций по этому инструменту.

В качестве альтернативы вложению в нефть предлагаем присмотреться к одному из 12 ETF, представленных на Мосбирже.