По данным информационного портала московского правительства, с 1 февраля 2016 года в наземном транспорте города Москвы появится бесплатный Wi-Fi. Услуга будет похожа на бесплатный беспроводной Интернет в московском метрополитене. Скорость доступа составит до 10 Мбит/с, одновременно ею могут пользоваться 20 абонентов. Напомню, что с 2013 года в московском метро работает Максимателеком.

Реализацией проекта займется «дочка» Мегафона NETBYNET. Сумма контракта составила 403 млн руб. за оборудование для 8 тыс. транспортных средств. Удивительно, что в этом конкурсе NETBYNET смог обойти Мегафон.

NETBYNET оснастила 800 транспортных средств оборудованием для передачи Wi-Fi, остальные 7,2 тыс. единиц будут оснащены им в течение года. Таким образом на установку и обслуживание каждого роутера потрачено чуть более 50 тыс. руб. NETBYNET будет искать дополнительные механизмы монетизации, в том числе за счет рекламы.

Также, по данным департамента информационных технологий Москвы, у правительства столицы есть более 7 тыс. точек публичного Wi-Fi-доступа, большинство находится в общежитиях вузов.

Конкурент Мегафона Вымпелком с декабря 2015 года ищет покупателей на публичную сеть Wi-Fi. Данная сеть досталась Вымпелкому по наследству от оператора фиксированной связи Golden Telecom, с которым в 2008 году была заключена сделка на сумму $4,3 млрд Сеть Вымпелкома насчитывает более 10 тыс. точек, но приносит менее 15 млн руб. выручки и ежегодные убытки.

Проект NETBYNET и Мегафона будет, безусловно, прибыльным, но не внесет серьезный вклад в выручку головной компании.

Теперь посмотрим на финансовые результаты Мегафона за девять месяцев 2015 года. Выручка оператора сократилась на 0,5% г/г, до 231,4 млрд руб. На этом фоне доходы от мобильной передачи данных повысились на 18,6% г/г, до 58,9 млрд руб. OIBDA снизилась на 1,2%, до 102,8 млрд руб. Чистая прибыль уменьшилась на 0,6%, до 33,7 млрд руб.

По итогам всего прошлого года я ожидаю снижение в рамках 0,1-2% по всем показателям. Безусловно, лидером роста будет выручка от сегмента передачи данных.

За 2015 год компания суммарно выплатила 50 млрд руб. в виде дивидендов, став по этому показателю лидером «большой тройки». В 2016 Мегафон, по моему мнению, выплатит более скромные дивиденды и, как уже стало привычным, будет назначать их несколько раз за год. Общая сумма, которую, по моей оценке, компания может направить на эти цели, не превысит 40 млрд руб. (65 руб. на акцию, что предполагает доходность 8,2%). При этом суммарно промежуточные дивиденды года окажутся не более 20 млрд руб., или 32,3 руб. на акцию при доходности 4,1%.

По сравнению с конкурентами акции Мегафон переоценены на 13%, справедливая цена для этой бумаги находится на уровне 689 руб.

Российский автомобильный рынок завершил год падением продаж на 35,7% г/г. На этом фоне предварительный консолидированный результат группы СОЛЛЕРС кажется не таким уж и плохим: реализация сократилась только на 27,9%. Причем, если во 2-м полугодии 2014 году продажи группы выросли на 43% относительно первого полугодия, на этот раз тот же показатель прибавил 41%.

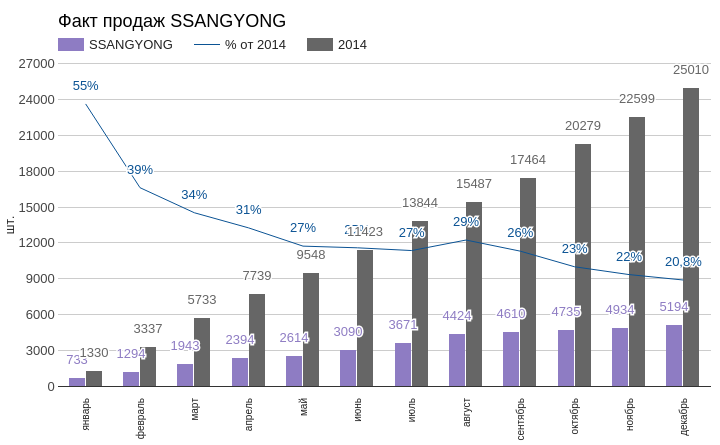

Наихудший результат продаж ожидаемо продемонстрировал SSANGYONG. За год они упали на практически 80%, что соответствует моему прогнозу. При этом во 2-м полугодии продажи автомобилей данной марки сократились на 35%, что существенно отличается от ситуации с остальными марками.

Источник: данные РОАД, графика и расчеты Инвесткафе.

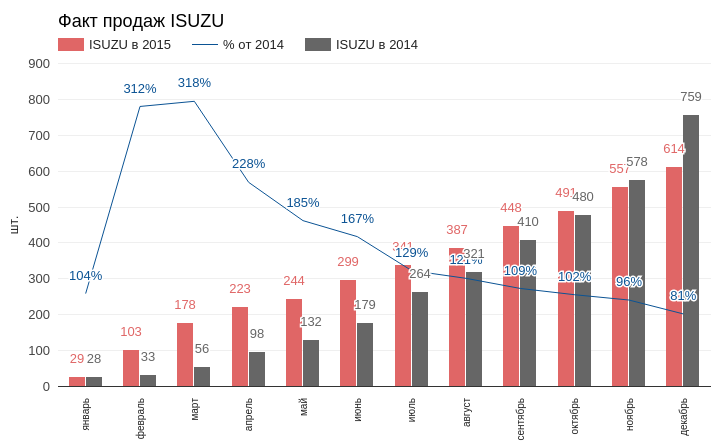

При всей слабости автомобильного рынка в прошлом году, декабрь оказался самым лучшим по объему продаж. Увы, но эта тенденция не имела отношения к продажам грузовиков ISUZU. По итогам 2015 г. было реализовано 614 ед. данной марки, что составляет 81% от показателя 2014 г. Я ожидал, что будет достигнута по крайней мере планка в 83% от 2014 г. Марка ISUZU являются самой дорогой в линейке СОЛЛЕРС.

Источник: данные РОАД, графика и расчеты Инвесткафе.

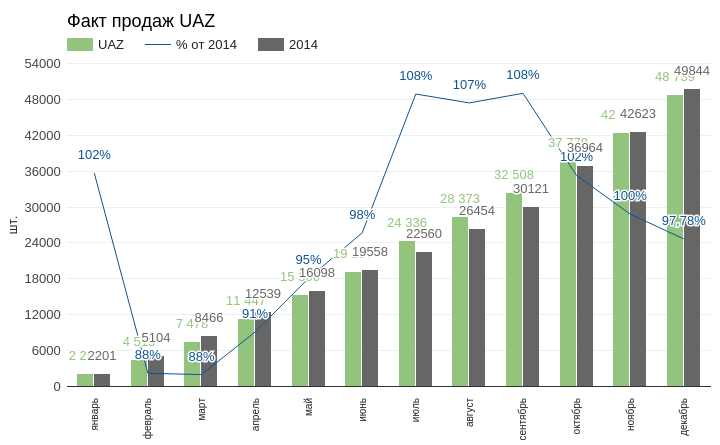

Пожалуй, наилучший результат, которым может похвастаться СОЛЛЕРС, показали продажи UAZ. В декабре было реализовано 6324 автомобилей данной марки, что позволило вывести итоговый результат почти на уровень 98% от показателя 2014-го. Причем во 2-м полугодии продажи UAZов поднялись на 54% относительно 1-го полугодия. Сокращение объемов реализации лишь на 2% при общем падении рынка на 35% в текущей ситуации можно считать победой.

Источник: данные РОАД, графика и расчеты Инвесткафе.

Таким образом, за год СОЛЛЕРС в общей сложности реализовал 54,547 тыс. автомобилей. Причем продажи UAZ показали отличную стойкость в условиях падения покупательного спроса и девальвации рубля. С учетом дополнительных источников выручки общий доход концерна за 2015-й составит примерно 35 млн руб. Этот результат выше моих предыдущих ожиданий. До публикации официальной отчетности я сохраняю рекомендацию«держать» по бумагам компании и советую не увеличивать их долю в структуре общего инвестиционного портфеля.

Текущий год будет в лучшем случае таким же непростым для российского рынка, как и 2015-й. Уже очевидно, что низкие цены на нефть это надолго. А это означает, что в долгосрочной перспективе рубль останется дешевым, что прямо влияет на покупательную способность россиян и рентабельность производства. Однако отрасль не рухнет, хотя и роста в нынешнем году ждать не приходится. Правительство продлило программу поддержки автопрома минимум на 1-е полугодие и направило на эти цели 20 млрд руб. На весь год на субсидиипланируется выделить 50 млрд. руб. Льготный лизинг, льготное автокредитование, и поддержание спроса через программу утилизации и trade-in тоже продолжатся. Также из федерального бюджета, как и прежде, будут выделять субсидии для российских автомобилестроителей.

Когда два года назад Facebook купил WhatsApp за $19 млрд и при этом обязался не вмешиваться в развитие сервиса обмена сообщениями, было сложно оценить целесообразность этой инвестиции. Дело в том, что WhatsApp на этапе миссии определил нетерпимость к рекламным объявлениям. В связи с этим было совершенно непонятно, как Facebook, получающий доход за счет показа рекламных объявлений, собирается монетизировать сервис обмена бесплатными сообщениями, отказывающийся от размещения коммерческой информации. Доход от ежегодной подписки за использование WhatsApp в размере $0,99 однозначно не мог служить исчерпывающим ответом на этот вопрос.

И вот 18 января на сайте WhatsApp появилось сообщение о том, что отныне он становится полностью бесплатным, а в чатах не будет транслироваться реклама. Это хорошая новость для инвесторов Facebook! И вот почему.

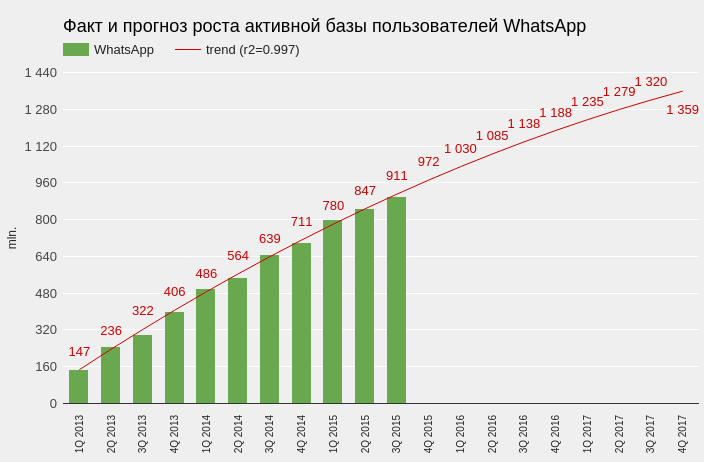

Во-первых, отсутствие платы за использование мессендежера теперь не тормозит его рост. Как справедливо подметили в WhatsApp, у многих их пользователей нет дебетовой или кредитной карты, а потому через год использования они могут потерять связь со своими контактами. Теперь сервис сможет реализовать потенциал своего роста в развивающихся странах, где использование мессенджера — это прежде всего способ сэкономить на SMS-сообщениях. По моим прикидкам, до конца текущего квартала мы получим сообщение о преодолении активной базой пользователей WhatsApp рубежа в 1 млрд пользователей.

Источник: отчетность компании, расчеты и графика Инвесткафе.

Во-вторых, теперь становится понятно, как именно будут монетизировать WhatsApp, и это должно вселить оптимизм в инвесторов. Вот, что заявлено в блоге компании по этому поводу:

Начиная с этого года мы будем тестировать инструменты, которые позволят вам использовать WhatsApp для поддержки связи с компаниями и организациями, новости от которых вы хотите получать. Например, получить от вашего банка информацию о мошеннических транзакциях или от авиакомпании о задержке рейса. Сегодня мы все получаем подобные сообщения с помощью текстовых сообщений и телефонных звонков, поэтому мы хотим проверить работу новых инструментов, чтобы облегчить данный процесс с помощью WhatsApp, одновременно оградив вас от сторонних рекламных рассылок и спама.

Теперь давайте оценим общий тренд, чтобы понять насколько то, что задумал WhatsApp совпадает с потребностями бизнеса в постоянно изменяющихся условиях.

Необходимость общаться одна из базовых потребностей для людей, в том числе если они находятся на расстоянии. Традиционно для этого использовалась почта, позже перешли на e-mail, затем появились мобильные телефоны и большинство информационного трафика досталось им. И на протяжении всего этого процесса бизнес неминуемо следовал за покупателем. Бакалейный магазин высылает на почту купоны для скидок, банк шлет на электронные адреса распечатку движения по карте, а через мобильный звонок можно заказать пиццу или подтвердить бронь на самолет. И все это пока еще практикуется в повседневной жизни, но все больше отходит в прошлое. Более того, мобильные сим-карты, похоже, тоже постепенно становятся историей. С ростом доступности WI-Fi дома, на работе, в такси, в метро или в парке просто нет необходимости в платной сотовой связи, ведь есть возможность использовать бесплатный мессенджер. С помощью этого средства связи можно выслать фото, видео, подарить смайлик или перевести деньги другу. Бизнесу приходится адаптироваться к такой ситуации и искать возможности не потерять контакт с клиентом. И WhatsApp вместе с Facebook прямо заявляют, что займутся разработкой таких инструментов.

Кроме поддержки связи с клиентами, мессенджеры позволят бизнесу расширять свой рынок. Первым ярким примером такого взаимодействия является сотрудничество Uber и Facebook Messenger. Теперь пользователь месседжера может вызвать такси, не покидая сервиса. Стоит ли говорить, что часть из 800 млн пользователей Facebook Messenger никогда ранее не прибегали к этой услуге и даже не устанавливали приложение Uber на свой смартфон. Теперь у них есть такая возможность, а первый заказ стоимостью до $20 будет бесплатным. И это только один из примеров подобной кооперации, весь потенциал которой даже сложно оценить.

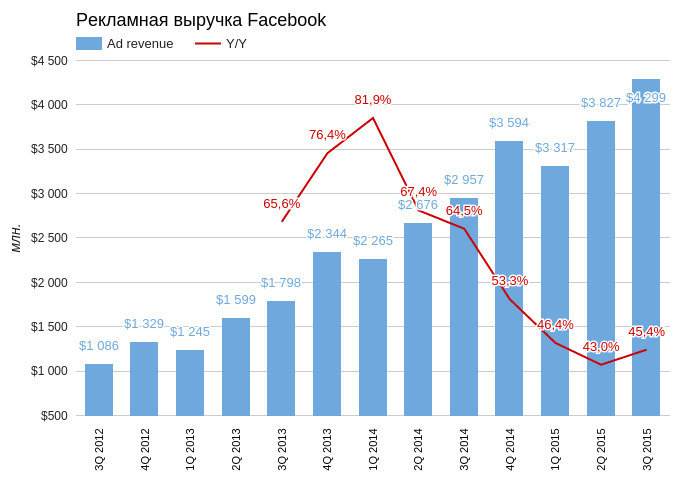

Годовые темпы роста рекламной выручки Facbook на протяжении последних трех лет не опускались ниже 40%. До тех пор пока база пользователей растет по 50 тыс. в квартал, очевидно, эти темпы снижаться не будут. Но когда разумный предел все же будет достигнут, в резерве останутся WhatsApp, Facebook Messenger и Instagram. И, видимо, этот резерв уже начинают задействовать, что призвано обеспечить долгое будущее роста Facebook.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

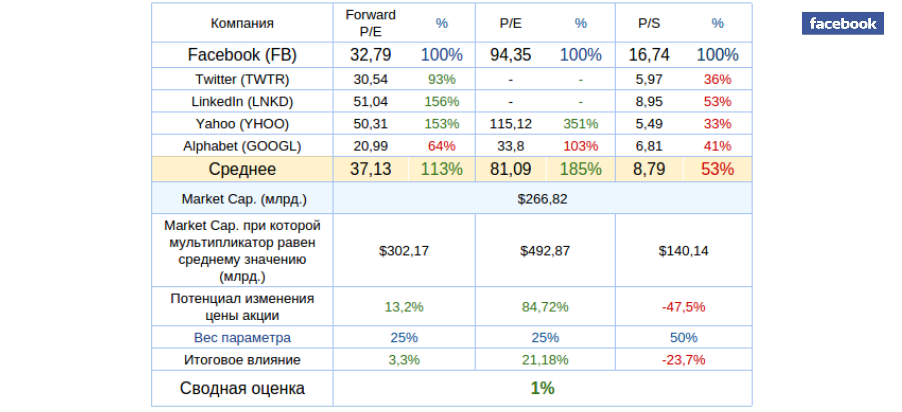

Мультипликаторы Facebook указывают на нейтральный потенциал роста в сравнении с ключевыми конкурентами.

Технический анализ фиксирует волну снижения, которая вызвана исключительно наблюдающимися сейчас распродажами в рамках развития финансового кризиса. В принципе этот негатив может продлиться вплоть до $80.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $94,35.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Возможно, финансовые результаты компании, которые увидят свет 27 января, позволят инвесторам ощутить опору.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.