По итогам 6 месяцев 2022 г. выручка компании увеличилась в 1,4 раза по сравнению с 1-м полугодием 2021 года, и составила 2,3 млрд. рублей.

Наибольшую долю в структуре выручки (более 85%) занимает направление по собственному производству продукции. Трейдинг (оптовая купля и продажа листового металлопроката по-прежнему занимает в выручке эмитента не более 15% в периоды сезонного роста спроса).

Ежемесячный объем производства готовой продукции и обработки металла у эмитента составляет в среднем не менее 3,5-4,0 тыс. тонн. Наибольшую долю на протяжении всего анализируемого периода занимает производство горячекатного и холоднокатного листа (от 60% до 80% в общем объеме продукции собственного производства), несмотря на его невысокую валовую рентабельность (5-10%). Это обусловлено стабильно-высоким спросом покупателей на данный вид продукции.

Также завод планирует расширить производственную базу для обеспечения полного сервиса металлообработки, в частности организовать участок по обработке трубы. Напомним, что в 2020-2021 гг. компания активно инвестировала в производство, став полноценным сервисным металлоцентром по обработке листового проката.

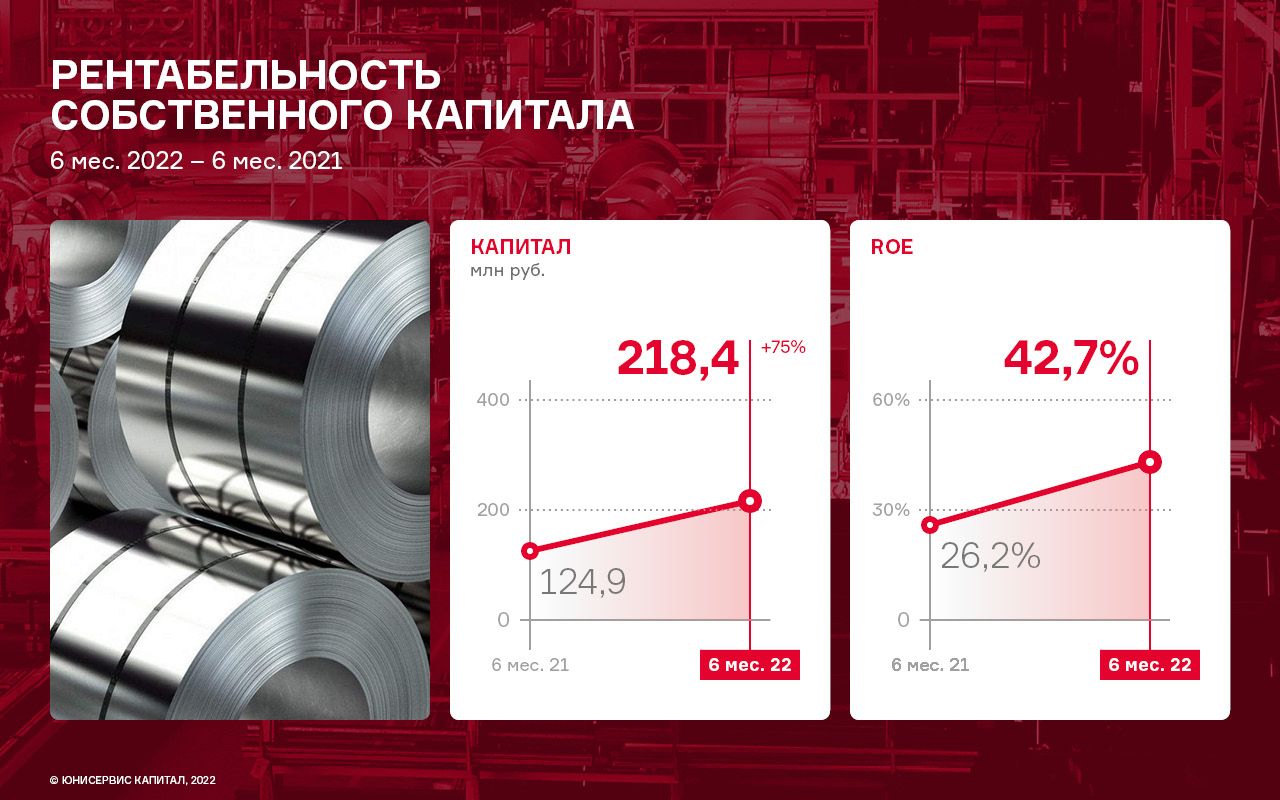

Собственный капитал продолжает увеличиваться за счет роста нераспределенной прибыли, и на 30.06.2022 г. составил 218,4 млн рублей (+ 74,9% к АППГ), таким образом, вся чистая прибыль компании была реинвестирована на развитие.

Рентабельность собственного капитала (ROE) в отчетном периоде составила 42,7%, увеличившись за последние 12 месяцев на 16,5 п. п.

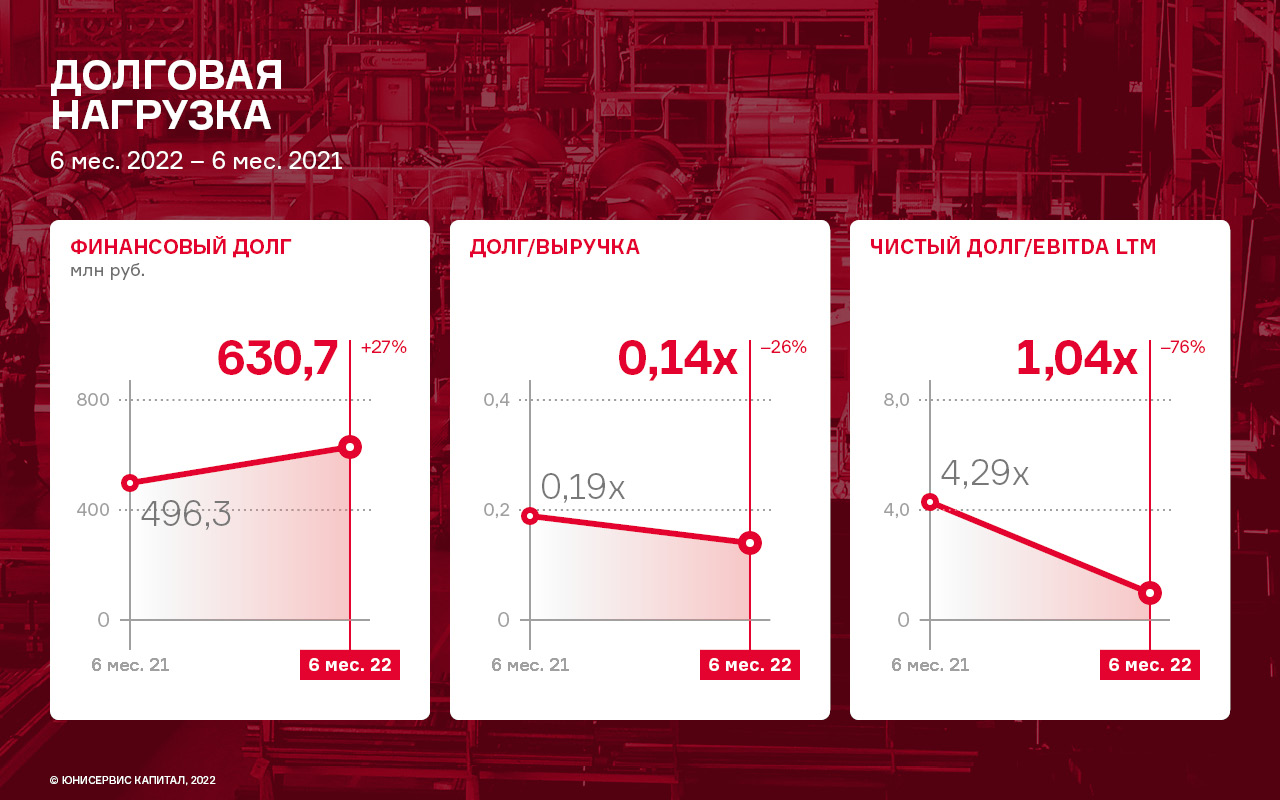

Финансовый долг на 30.06.2022 г. составил 630,7 млн рублей, увеличившись за 12 месяцев на 134,4 млн рублей. При этом, за счет положительной динамики операционных показателей, уровень долговой нагрузки ощутимо снизился:

Долг/Выручка — 0,14х против 0,19х к АППГ.

Чистый долг/EBITDA —1,04х против 4,29х к АППГ.

В рамках расширения производства и освоения новых направлений компания планирует в ближайшее время закупить сразу пять единиц новой техники.

С целью увеличения объемов производства в строительном сегменте, стартовавшего в прошлом году, будет приобретено два станка. Средства на покупку зарезервированы, договоры о поставке подписаны. Подобное оборудование на заводе уже есть, но поступающий объем заказов превышает текущие возможности производства, что требует увеличения мощностей.

Сибирский производитель молочной и масложировой продукции наладил сотрудничество с федеральной торговой сетью «Пятерочка». После года переговоров произведена первая поставка спредов.

Компании в течение года вели переговоры о сотрудничестве, и вот, наконец, процесс стартовал — первые два продукта производства ООО «Фабрика ФАВОРИТ» из линейки спредов уже появились на полках «Пятерочки». Эмитент надеется на плодотворное сотрудничество и дальнейшее расширение ассортимента товаров, представленных в сети.

Напомним, что продукция ООО «Фабрика ФАВОРИТ» реализуется в 8 регионах России. На территории Сибири и Дальнего Востока компания добилась лидирующих позиций благодаря постоянному увеличению числа партнеров. Эмитент регулярно поставляет продукцию в такие сети, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери».

Помимо развития партнерских отношений, ООО «Фабрика ФАВОРИТ» постоянно увеличивает ассортимент продукции. Так, для усиления своих позиций в Хабаровске и Владивостоке эмитент расширил ассортиментную матрицу продуктов, поставляемых в сети «Реми» (57 торговых точек по всему региону) и «Самбери» (30 гипермаркетов в 9 городах).

«Мы недавно расширили ассортимент — отгрузили партии фермерского копченого сыра, а осенью запустим еще одну новинку. Большие перспективы видим в работе на Дальнем Востоке — там продукция фабрики продается не только под нашей торговой маркой, мы также продолжаем поставки масложировой продукции нашим партнерам под их собственными брендами», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Комментируя текущую деятельность предприятия, его основатель и директор Борис Дегтярев отметил:

«Мы успешно преодолели новые вызовы, связанные с задержками в поставках некоторых ингредиентов и в настоящее время не испытываем с этим никаких трудностей. Сейчас отрабатываем новинки сыров — моцарелла копченая и сливочная в виде снека для закуски к пивным напиткам и вину. Есть и положительные моменты, связанные со снижением биржевых цен на пальмовое масло, которое используется в производстве спредов. Все это позволяет нам прогнозировать прирост по основным показателям бизнеса по итогам 2022 года».

Операционные показатели ЗАО «Ламбумиз» в первом полугодии 2022 продолжили свой рост. Причины такого подъема остаются теми же, что и в предыдущем периоде: нехватка импортного сырья вызвала приостановку деятельности конкурентов, в то время как ЗАО «Ламбумиз» использует в своем производстве отечественные ресурсы.

Это поспособствовало притоку новых клиентов в компанию, например, был заключен контракт на поставку картонной упаковки с ЗАО Племзавод «Ирмень», одним из крупнейших производителей молока в Сибири.

Так, выручка компании увеличилась почти вдвое: до 1 050 897 (+92,9% к АППГ), валовая прибыль выросла на 69,9% (до 164 217 тыс. руб.), а чистая прибыль, по сравнению с прошлым годом, достигла рекордного значения на уровне 25 664 тыс. руб. (рост в 6 раз).

Перечисленные выше факторы положительно отразились и на долговой нагрузке компании. Так как произошел значительный рост операционных показателей, а финансовый долг организации практически не изменился, долговые показатели в отчетном периоде значительно улучшились: коэффициент Долг / Выручка LTM уменьшился до 0,30х (-39,1%), а ICR при этом вырос до значения 2,30х, прибавив 68,7%.

Соотношение Чистый долг / EBITDA LTM снизился на 39,9% как за счет увеличения показателя EBITDA LTM, так и за счет снижения чистого долга. Чистый долг, в свою очередь, уменьшился вследствие значительных остатков денежных средств на балансе.

Валюта баланса увеличилась на 24,9% к аналогичному периоду 2021 года (до 1 649 675 тыс. руб.). В основном это вызвано вступлением в силу с 01.01.2022 Федерального стандарта бухгалтерского учета ФСБУ 6/2020 «Основные средства», в результате применения которого увеличились строки баланса «Основные средства» и «Нераспределенная прибыль» на 150 355 тыс. руб.

Также, на фоне увеличения оборотов бизнеса, в активе выросли денежные средства (c 6 746 до 99 404 тыс. руб.), и дебиторская задолженность (с 497 072 до 572 949 тыс. руб.). В пассиве, помимо нераспределенной прибыли, существенно выросла кредиторская задолженность (со 181 546 до 314 914 тыс. руб.).