|

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

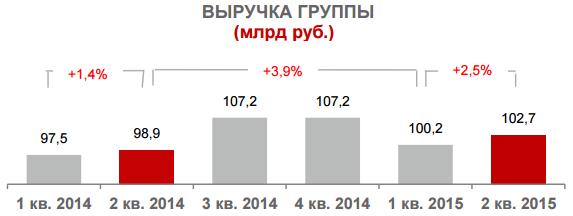

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%. Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут. Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

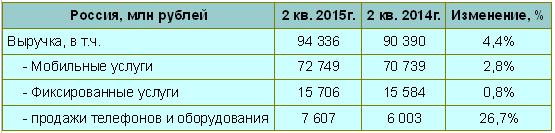

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб. На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга. На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%. Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

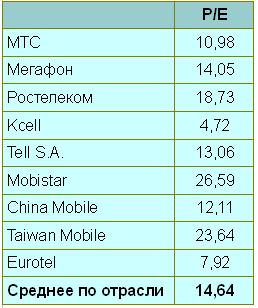

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х. Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб. |

Поиск котировок:Например: Газпром

|

|