|

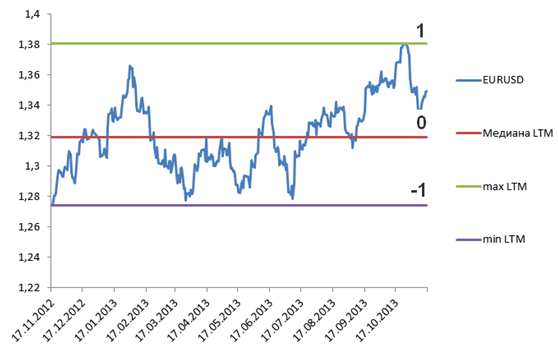

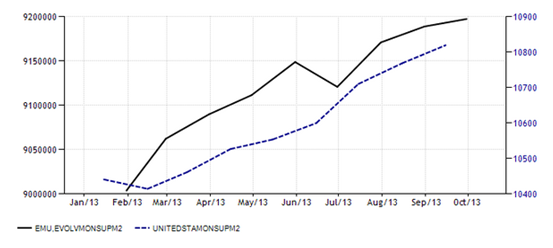

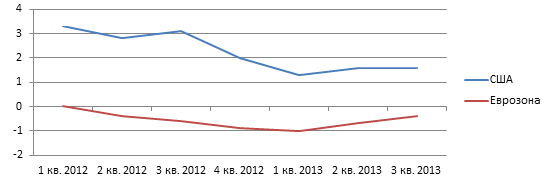

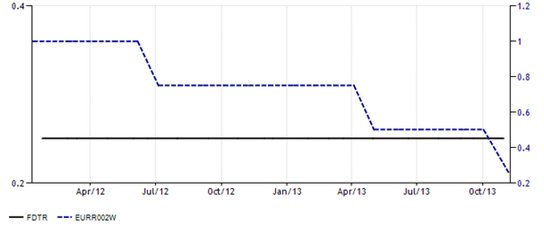

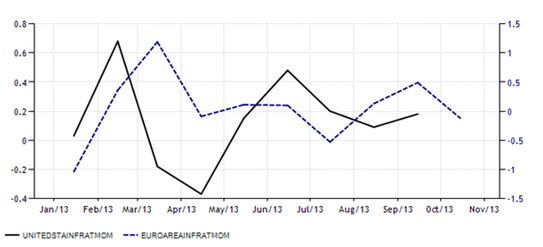

Конец ноября в еврозоне как затишье перед бурей. Внешне все спокойно, но очевидно, что равновесие зыбкое. Сердце чует, что вот-вот должен последовать взрыв. До очередного заседания ЕЦБ рукой подать, и рынок очень скоро начнет закладывать в котировки его возможные результаты. Но опасность для евро может придти совсем с другой стороны. Социальное неравенство — это плохо. Богатые смотрят на менее обеспеченных соседей, с которыми недавно играли в одной песочнице, сверху в низ; бедные рвут на себе волосы, понимая, что их машина безнадежно устарела, а декларируемые равные возможности не более чем пустой звук. Социальное неравенство на государственном уровне — двойной негатив. Страдают целые народы, развивая в себе чувства шовинизма или неполноценности. Ноябрьские данные по деловой активности в производственном секторе очень четко показали главную проблему еврозоны: ее неоднородность. Если PMI Германии достиг отметки 52,5, максимальной с июня 2011 года, то французский PMI, напротив упал до 47,8, минимума с мая. Немецкая экономика движется вверх, экономика Франция вниз, и проблема усугубляется разным влиянием последней ревальвации евро. Разнородность экономик стран, входящих в состав еврозоны, ставит в неловкое положение ЕЦБ, который вынужден метаться между двух огней. Париж нуждается в слабом евро, Берлин не прочь его укрепить. Что делать, если цели у отдельных представителей сообщества разные? В результате вместо того, чтобы ехать в лифте в одном направлении, приходится рассаживаться в разные кабины. Не удивлюсь, если очень скоро Франция будет рассматриваться в качестве основной угрозы целостности еврозоны. Уже сейчас некоторые политические партии внутри страны строят свои платформы на недовольстве электората текущим экономическим положением. Используются лозунги об утрате суверенитета и необходимости вернуться к своей национальной валюте. Нельзя сказать, что такие партии лишены поддержки. А ведь проблема «Германия-Франция» гораздо острее, чем проблема «Германия-Греция», хотя бы в силу масштабов европейских экономик. Раскол очевиден и внутри самого ЕЦБ. Глава Бундесбанка Йенс Вайдман в своем выступлении отметил, что процентные ставки и так слишком низкие, а при болезни увеличение дозы лекарства — не всегда хорошо. Тот факт, что анонс OMT успокоил рынки, не является основанием для утверждения о том, что сама программа — благо для экономики региона. К тому же Европейский центробанк не должен путать денежно-кредитную и фискальную политику. Камни в огород программы скупки облигаций со стороны Германии не удивили бы меня еще неделю назад. Предсказуемыми оказались и ссылки на Фемиду, основанные на необходимости соблюдения ЕЦБ своего мандата. Тем не менее, я до сих пор уверена, что Германия — это не вся еврозона. И на последнем в этом году заседании европейского регулятора решения будут приниматься с учетом интересов всех членов. Рынки ждут, что 5 декабря будут обсуждаться вопросы снижения процентных ставок до диапазона 0-0,25% LTRO или собственного QE. И эти ожидания ничего хорошего для единой европейской валюты не несут. Пара EUR/USD до начала следующего месяца будет находиться под давлением, поэтому стратегия работы с ней остается прежней: продажи на росте с целью 1,33. По мнению аналитика ГК TeleTrade Михаила Поддубского наиболее вероятным сценарием развития по европейской валюте видится флетовый настрой вплоть до момента, когда какой-либо из регуляторов решится на изменения. На текущей неделе прошло сообщение Bloomberg TV о возможности переведения в скором времени на отрицательную сторону ставки по депозитам европейским регулятором. Действительно, спред между базовой ставкой и ставкой по депозитам находится на минимальных значениях, целесообразность запуска очередного раунда LTRO в период, когда банки усиленно возвращают ранее взятые кредиты на баланс ЕЦБ, под вопросом. Таким образом, именно переведение на отрицательную территорию ставки по депозитам видится наиболее вероятным шагом по смягчению политики. Однако вопрос тайминга также завис в воздухе. Велика вероятность того, что в декабре никаких действий регулятор не предпримет, предпочтя пропустить вперед Федрезерв и перенеся, таким образом, ожидания по смягчению текущего монетарного курса на 2014 год. |

Поиск котировок:Например: Газпром

|

|